「あわてて動くと損をする」非課税期間の終わったつみたてNISAはいつ売ればいいか

プレジデントオンライン / 2021年9月9日 11時15分

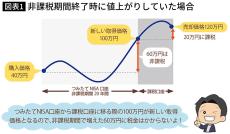

つみたてNISA口座から課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については税金がかからない。 ※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』の図版を一部改変

※本稿は、小林亮平『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)の一部を再編集したものです。

■20年の非課税期間が終わったら自動で課税口座へ

つみたてNISAは積立をした年から約20年の非課税期間が終了するまでは、どのタイミングで売却しても、利益に税金がかかりません。

また、つみたてNISAに限らずすべてのNISA口座は、必ずしも非課税期間が終わるまでに売却する必要はなく、非課税期間の終了時に保有していた商品は自動で課税口座に移ります。

たとえば、ある年につみたてNISA口座で投資信託を40万円積立したとして、20年後に100万円に増えたとすると、運用していた投資信託は非課税期間の終了時点でつみたてNISA口座から課税口座に移りますが、その際の価格(時価)が新しい取得価格になります。

つまり、課税口座に移る際に40万円で購入した投資信託は100万円で購入したものとなるので、非課税期間で増えた60万円には税金がかかりません。

■税金がかかるのは20年後以降に得た利益分

このように、つみたてNISA口座から課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については、税金がかからない仕組みになっています。

ただし、課税口座に移った後に増えた利益については税金がかかるため、仮に新しい取得価格が100万円だとして、課税口座に移った後に120万円まで値上がりしたところで売却すると、120万円から100万円を差し引いた20万円には課税されます。

ちなみに、非課税期間が終わる時に値下がりしていると、やはりその際の価格が新しい取得価格になってしまいます。

ただ、つみたてNISA口座においては20年間じっくりと運用していれば、株価の成長や複利効果によって、暴落が起きてもおそらくはプラスになっているはずなので、そこまで心配しなくてもいいでしょう。

このように、つみたてNISA口座で非課税期間が終了しても、課税口座に移ってそのまま運用を続けられるという前提を踏まえて、年齢別の出口戦略を考えてみます。

■20代で始めた人は20年後もそのまま運用がおすすめ

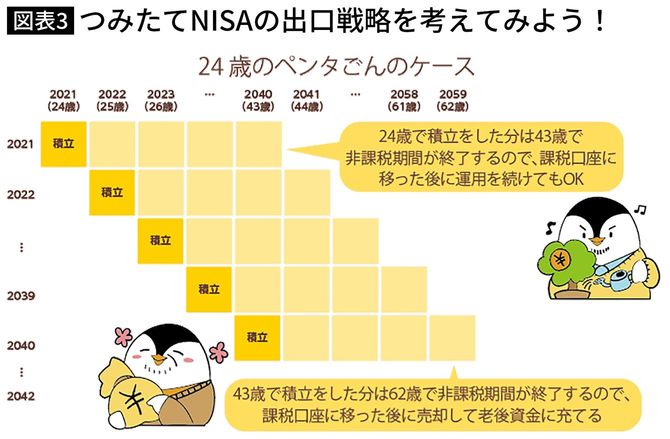

各年代に合わせたつみたてNISAの出口戦略ですが、まずは20代で始めたケースから見ていきます。

たとえば今年2021年に24歳の方が積立した分は、約20年後の43歳で非課税期間は終了します。また、2022年の25歳の時に積立した分は、44歳で非課税期間が終了するので、毎年積立を続けていると、非課税期間の終了は1年ずつズレていくことが分かります。

非課税期間の終了が始まる43歳は、会社員の方だとバリバリ働いて収入もそれなりに上がっている年齢なので、つみたてNISA口座で運用していた資金をすぐに使う予定がなければ、課税口座に移った後もそのまま運用を続けるといいでしょう。

その上で、子どもの教育資金や住宅購入資金など、家族のライフイベントで今後必要になった分だけ都度売却するか、60歳が近づいたら少しずつ売却して老後の生活費に充てるのがおすすめと言えます。

もし万が一、20年後に大暴落が起きて含み損が出てしまったとしても、慌てる必要はありません。先ほどお話ししたように、つみたてNISAの非課税期間は1年ずつズレるので、その後に非課税期間が終了する分は運用を続けておいて相場の回復を待つのが得策と言えるでしょう。

■60歳超になったらすぐに売却して老後資金に

ちなみに、43歳で新たに積立をした分は62歳で非課税期間が終了するので、その分は課税口座に移った後にすぐ売却して老後資金に充てるのがベターかと思います。

なぜ課税口座へ移管後にすぐ売却するのがいいかというと、つみたてNISA口座では現状、2021年に積立した分だけ売るなど、保有する年の指定は不可で、売却する口数(数量)などの指定しかできないからです。

そのため、つみたてNISAにて年単位で積立した分をまとめて売りたいなら、毎年、課税口座に移った分から都度売却すればOKです。

まとめると、つみたてNISAを20代で始めた人なら、非課税期間の終了は40歳程度から始まるので、課税口座に移管した後も運用を継続することをまず考えてみるといいでしょう。

■30代で始めた人は、まとまった資金が必要かで選択を

次に、つみたてNISAを30代で始めた際の出口戦略を見てみましょう。

非課税期間のイメージは、先ほどの20代のケースを10年遅らせて考えればいいので、仮に34歳で積立を始めると、53歳から非課税期間が終了していきます。この場合、課税口座に移った後も運用を続けるか、売却するか悩ましいところではありますが、基本的な考え方は20代のケースと変わりません。

すぐに資金が必要なければそのまま運用を継続してもいいと思いますし、老後資金の準備として考えるのであれば、課税口座に移った分から順番に売却する選択肢も悪くないと思います。

また、30代でつみたてNISAを始めると、非課税期間の終了が近づく頃には、子どもの大学費用などでまとまった資金が必要になる方もいるかと思いますので、その際は売却して現金化するのもアリでしょう。

ちなみに34歳で積立を始めたケースだと、非課税期間の終了が始まる53歳に新たに積立した分は72歳で非課税期間が終了するため、だいぶ高齢になってくる事を考えると、非課税期間いっぱいまで運用せずに、途中で売却を検討してもいいかもしれません。

いずれにしろ、30代からつみたてNISAを始めると、非課税期間の終了は50歳程度から始まるので、その時の資産状況などと相談しながら、課税口座に移った後も運用を継続するか、老後などに向けて順次売却するかを選ぶのがよろしいかと思います。

■40、50代で始めた人は20年後から順次売却するのが吉

最後に、つみたてNISAを40代で始めたケースですが、これはだいぶ分かりやすく、仮に44歳で積立した分は63歳で非課税期間が終了するので、課税口座に移った分から順次売却していくのがいいでしょう。

つまり、課税口座へ移管後に運用を継続する選択肢は取らずに、非課税期間の終了と共に都度売却して、老後資金に充てていく出口戦略がシンプルで実行しやすいかと思います。

ただ非課税期間の終了時期が比較的高齢のため、一度暴落すると回復まで時間がかかる可能性もあり、場合によっては、運用期間10年程度など、非課税期間が終了する前にある程度利益が出ていれば売却する選択肢も考えておくといいかもしれません。

もしくは、40代で始めた人が、住宅資金などで大きな資金が必要になった場合は、これも20年を待たずに売ってよろしいかと思います。ただし、そもそも論として、向こう5年くらい先までに使う予定があるお金は、投資に回さずに貯金として置いておくことをおすすめします。

投資はあくまで、長い時間をかけてゆっくり行うものなので、しばらく使う予定が無い余裕資金で行うようにしましょう。

50代からつみたてNISAを始めた方も、基本的な方針はこの40代のケースと同様でよろしいかと思うので、参考になれば幸いです。

■足元の利益に左右されず、ゆったりした構えを

いかがだったでしょうか。今回ご紹介した出口戦略は、あくまで私の一案なので、自分ならどうするかはぜひ一度考えてみて下さい。

ただし、20年後の自分がどうなっているかなんて分からないという方も多いと思います。なので、非課税期間の終了後も運用を続けるか、もしくは売却して現金化するかなどの選択肢を用意しておいて、実際に非課税期間の終了が近づいてきたら、出口戦略については再度考えてみるのがいいでしょう。

つみたてNISAは将来の自分に向けたタイムカプセルだと思って、足元の利益がちょっと出たとしても、安易にすぐ売ってしまわないように気を付けて下さい。

----------

資産運用YouTuber

1989年生まれ。横浜国立大学経営学部卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSで資産形成(つみたてNISAやiDeCo、楽天経済圏、ふるさと納税など)の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は27万人を超える。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した解説や、フォロワーからの質問に対する丁寧な返事が好評を得ている。

----------

(資産運用YouTuber 小林 亮平)

外部リンク

この記事に関連するニュース

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

-

積立投資のウソホント!失敗する人はやっていた?資産形成の落とし穴

トウシル / 2024年6月20日 7時30分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください