「母から絶対もっと引っ張れる」出戻り妹を敵視する2000万円もらい済の38歳長女の呆れたスネかじり

プレジデントオンライン / 2021年9月18日 11時15分

※写真はイメージです - 写真=iStock.com/solidcolours

■「無理やり結婚させた私がいけなかった」出戻り次女を悔やむ65歳母

少し戸惑った様子の母親(65)から相談が寄せられました。母親は次女(35)と暮らしているのですが、その次女のひきこもり問題を心配する長女(38)から、あれこれアドバイスされて何が正しいのかわからなくなって困っているというものでした。

母親は夫と二人で工務店を営んできましたが、5年前、夫の死を機に店をたたみました。その後、まだ実家で暮らしていた次女を結婚させ、母親は一人でのんびり暮らしていたのです。そうもいかなくなったのは、次女が結婚2年で実家に戻ってきたことに端を発します。

次女はもともとおとなしい性格で、これまで親に大きな負担をかけたことはありません。短大卒業後に就職した会社でまじめに働いていて何ら問題はありませんでしたが、母親にとっての気がかりは、いつまでも結婚する様子の見えないことだったようです。

夫は病気がわかってから1年ほどで亡くなりました。手厚い医療を受けられたので、別れは寂しくても納得している部分もありましたが、次女の花嫁姿を夫に見せられなかったことだけは心残りでした。

あちこち手を尽くし、次女に結婚を強く勧めて肩の荷を下ろしたのですが、次女の結婚は長続きしなかったのです。結婚相手と次女のどちらにも非があったと言えばあるでしょうし、なかったと言えばなかったとも言える結婚生活で、先方の親御さんとも、仕方ないですねという感じで離婚が成立したのです。

「結婚することは当然」と考えてきた母親は、少しやつれて戻ってきた次女に対して、自分が結婚を強く勧めたせいと責任を感じたこともあり、実家でゆっくり過ごしてほしいと願いました。次女との二人暮らしは1年を越えましたが、母親にとってはなかなか居心地の良い時間のようです。

夫の死後、次女の結婚前も二人で暮らしていましたが、結婚させなくてはとあせるあまり、次女との暮らしを楽しんだ覚えがないことが影響しているのかもしれません。また、夫の生前は工務店が忙しく、子育てと仕事と家事にてんてこ舞いだったため、子どもとのゆっくりとおだやかな初めての時間が新鮮でもあるようです。

次女は積極的に外に出ないものの、友人から誘われれば2回に1回は食事や映画に出かけていきますし、母親が日帰り温泉や買い物に誘えば車の運転を引き受けて同行してくれます。段取りよく家事をこなし、中学生のころからの趣味である手芸の作品をネットで販売するなど、日常を楽しんでいるように見えます。

母親は、次女がいつかまた結婚してくれたら安心なんだけど……という思いがわき上がってくることもあるそうですが、次女と二人で静かに暮らしていきたいという気持ちも強いようです。

■「私が相続すべき財産を先払いしてくれてもいいよ」

そのような暮らしの中、夫の闘病中もあまり実家に寄り付かなかった長女が、たびたび訪ねてくるようになりました。

長女によると、次女は世間でいう「ひきこもり」や「ニート」というものに該当し、「8050問題」が危惧されるから早めに対処しなければいけないと言うのです。母親の財産を次女に食いつぶされるのを見ていられない、お母さんが暮らしていけなくなったらどうするの、とても心配だとも言います。そして、母親に万一のことがあった場合に備えて、「キチンと一筆書いておいてね」と暗に遺言書を書くように何度も話題に出すのです。

そして、重い腰を上げようとしない母親に対して、最近は、母親の相続時に長女が受け取るべき財産を先払いしてくれてもいい、というようなことを言ってくるようになっているのでした。

■「2000万円も援助した」38歳長女に母がもう1円も渡したくないワケ

母親は、実は長女に対して、あまりいい感情をもっていないと話してくれました。もちろん、娘ですからかわいいことはかわいいし、だからこれまでも、いろいろと援助してきたそうなのですが、援助の額が多すぎて、もう1円もやりたくないという気持ちになることもあるようです。

長女は、快活で学校の成績もよく、両親が仕事の忙しい時には家事を積極的に手伝ったり、妹の世話を焼いてくれたりと、自慢の娘でした。ただ、大学を親に相談なく中退し、親の知らないうちに結婚。結婚相手は転職を繰り返して収入が安定しないらしく、少し大きな買い物をする際は、長女が必ず実家に無心しに来たと言います。

自動車は、長女の軽自動車だけでなく、結婚相手の車の代金を出してやったこともあるそうです。仕事でどうしても必要だからと言われ、亡き夫は、結婚式の援助の代わりと思うことにすると言って、その時は300万円ほど援助してやっていました。

夫婦でやっていた工務店の仕事の忙しさにかまけ、また、長女が小さい頃から家事などをお願いすることが多く、もしかしたら、長女に寂しい思いをさせたり、大きな負担をかけたりしていたのかもしれないと夫婦で話し、できる援助はしてやろうと話し合いました。

その結果、複数回の車の購入費用、自宅購入費用、結婚相手の親御さんの葬儀のために急遽帰省する費用の援助など大きめの援助だけで1500万円は超えているようです。卒業証書を手にすることのなかった大学費用は300万円ほど。そのほか、時に生活費が足りないというような数万~10万円程度の援助を含めると2000万円くらいにはなっていると思うとのことでした

■5年前に他界した父親、残された母親の持つ資産はしめて6000万円

ここで家族構成と資産状況を整理してみます。

母(相談者):65歳

長女:38歳、結婚して配偶者と隣市在住、子どもはいない

次女(本人):35歳、離婚後実家暮らし、子どもはいない

父:5年前に死亡、生前は工務店を経営

【資産状況】

母:預貯金4000万円、不動産2000万円

(内訳)夫相続前からの預貯金2000万円

夫の相続(預貯金1000万円、自宅2000万円、生命保険金1000万円)

長女:父の相続500万円、その他不明

次女:父の相続500万円、結婚前からの預貯金300万円

【家計状況】

収入 母:78万円(公的年金)

60万円(個人年金70歳まで)

次女:0円(手芸販売の売り上げ1~2万円あるが家計に入れていない)

支出 基本生活費:240万円

■親の死後、次女は働かなくても生きていけるのか

母親は、今も次女が再度結婚してくれればと期待する気持ちを持ち合わせながらも、強制はしないと決めています。また、長女に言われた「ひきこもり」「ニート」という言葉について少し勉強してみて、昔であれば「家事手伝い」というくくりでよかったはずの実家暮らしの女性が、「ひきこもり」や「ニート」に当てはまっているような気もするけれど、母親の財産を食いつぶしているようには思えないし、一生働かないと宣言しているわけでもなければ、働けないようにも見えないから、やっぱり違う気もすると考えています。

母親は、次女が離婚で失った元気を取り戻せたら、正社員でなくても働いて自分の生活を成り立たせていく可能性はあるとみています。同時に、母親は、次女の独立を強く願っているわけではなく、次女が望むのであれば、ふたりで和やかに暮らしたいと思うのです。

それでも、長女になんども「心配」と言われてしまうと次女と二人で暮らしていけるという気持ちが揺らぎますし、もう1円も長女に渡したくないと思う時はあるけれど、おそらく長女がこれから子どもに恵まれる可能性は高くないだろうし、次女も同じと思うと、遺産を渡さないことで姉妹の関係が悪化して、何かの折に支えあえないようでは困るとも思うのです。

だから、誰かに大丈夫と言ってもらいたい、自分の家計は次女に食いつぶされたりしないですよね、ということを知りたいということでFPの筆者に相談にきたのです。

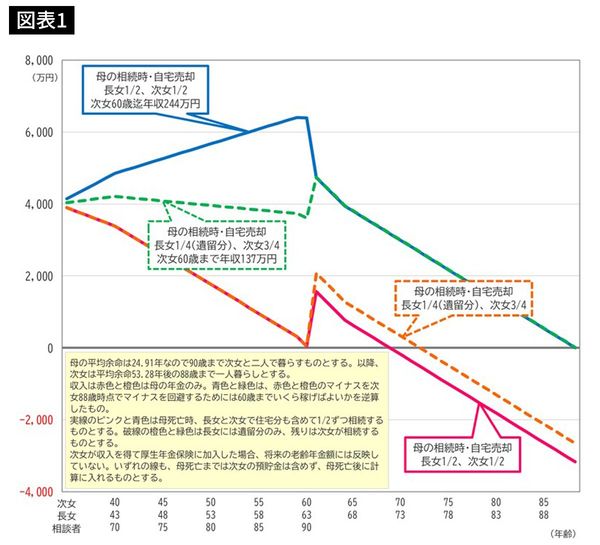

まずは、収入と支出を現状維持したシミュレーションを行いました。図表1のピンク色の実線と橙色の破線が右下がりになっている線が該当します。

■母親の死亡から10年前後で次女の預貯金残高は底をつく

ピンクと橙色の違いは、母が平均余命の90歳時点で死亡した場合の長女と次女の相続割合です。ピンクは半分ずつで、橙色は長女は遺留分のみの1/4で次女が3/4となっています。姉妹がもめない分け方である1/2ずつが望ましいと考えられるものの、これまで長女に多く援助をしてきた経緯から、長女の遺留分に配慮しつつ次女に多く分配してみた2つのシミュレーションです。

いずれも次女に収入がないまま母親の収入が途絶えると、母親の死亡から10年前後(長女・次女が70代前半~半ば)で預貯金残高は底をつきマイナスが膨れあがります。つまり、母と次女の二人暮らしの間の生活が破たんすることはないけれど、次女が一人になったら立ち行かなくなるということです。

次女の破たんを防ぐためには、収入を増やす方法が比較的簡単で現実的でしょう。ピンク色の実線の破たんを防ぐには、次女は60歳まで年収244万円(1カ月あたり20万4000円、青色の線)、橙色の破たんを防ぐには60歳まで年収137万円(11万5000円、緑色の線)あれば計算上は大丈夫なことがわかります。

相談は母親とだけだったこともあり、実際に次女がいつからどれくらい収入を得られるのかは不明です。それでも、自分の持つ財産で母と次女の25年間の暮らしは何とかなりそうなことはわかって、母親はとりあえずほっとしたようでした。

長女と次女がもめないように、相続は2分の1ずつがよさそうだけれど、次女が得なければならない収入は多めなので負担感が大きくはないかが気がかりです。外に働きに出て気分転換を図ってほしいとは思いますが、無理強いはしたくないようです。

ずっと家の中にいることを良しとしないのはわからなくもない、けれど、今は次女にゆっくりしてもらいたいし、二人の生活を楽しみたい母親です。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

【資産総額1億円超】80代「まるで女王様」な母が準備した「超ありがた迷惑な遺言」に50代長女が疲労困憊のツラ過ぎる事情

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時45分

-

突然の叔母の死「遺産相続できるね」喜んだ姉妹だったが…葬儀後に明かされた秘密に呆然「なにかの間違いでは」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 11時15分

-

【資産総額1億円超】「私はまだ生きている!」がんを患う90代母、絶叫…70代~60代の4人の子どもの財産争いに「もういい、解散!」→その後のあんまりな顛末

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時45分

-

「母さんの金、使い込んだな!」「世話もしないでなにいってるの!?」…〈疑念+怒り+悲しみ〉が絡み合う、相続トラブルの実態【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時15分

-

【年金月38万円・60代夫婦】余裕の老後生活へシフトのはずが一転。郷里の兄嫁、クルマに90代の母を乗せ、遠路はるばるやってきて…人生最大の番狂わせに「いまは無の境地」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時15分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください