「月15万ちょいで6000万の家が買える」そんなセールストークを信じた夫婦の末路【2021上半期BEST5】

プレジデントオンライン / 2021年9月30日 10時15分

※写真はイメージです - 写真=iStock.com/fizkes

■首都圏の新築マンション平均価格は6000万円

新築、中古を問わず、首都圏の住宅価格が高い。高すぎる。

筆者はファイナンシャルプランナー(FP)として、20年以上マネー相談を受けており、中でも30代のマイホーム購入相談の機会は多い。5~6年前くらいから首都圏の住宅価格が高騰し、共働きであったとしても、高収入カップルでない限り、新築物件には手が出ない状況となっている。

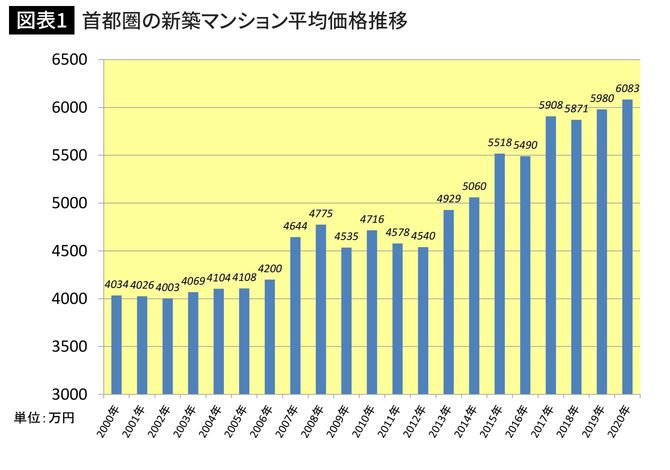

図表1は、「首都圏(東京、神奈川、埼玉、千葉)の新築マンションの平均価格推移」である。2000年代前半は、4000万円くらいだったのが、その後、4000万円台後半、5000万円台、昨年はついに6000万円にまで高騰している。

5000万~6000万円の新築物件は手が出ないと、中古物件を探し始めるカップルは少なくないが、ここまで新築の価格が高騰すると、中古も引きずられて上昇している。仮に同じエリアで1000万円程度安い物件が見つかったとしても、中古物件なら発生する仲介手数料やリフォーム費用などを考慮すると、総額予算は1000万円も下がらず、割安感はない。

■住宅購入のリスク度は「ローンの金額」で決まる

「東京オリンピックの後には、住宅価格は下がる」という意見もあるが、それはその時になってみないとわからないこと。下がったとしても、2000年代前半の頃のように「4000万円で買える」ほどは下がらないだろう。

では、これからマイホーム購入を考えている30代は、買い急いだほうがいいのか。答えはNO。マイホームの買い時は、物件価格や金利水準など「外的要因」を考慮するのも重要だが、それ以上に自己資金の額や家族構成など「内的要因」が整っているかがもっと大切と言える。

実は住宅購入のリスク度は、物件価格の高さではなく、住宅ローンの金額が身の丈に合っているかどうかで決まる。6000万円の物件でも、ローンが2000万~3000万円であれば、共働きならばなんとか返していけるだろう。

しかし、若い世代は多額の自己資金を用意できる人は少なく、住宅ローンに頼る金額が多い。借入額が増えるほど、購入リスクが高くなるのだ。

■30代共働き夫婦の「マイホーム購入あるある」

30代共働き夫婦の「マイホーム購入あるある」を考えてみた。みなさんは、いくつ当てはまるだろうか。

(1)家賃を払うのはもったいないから、早く購入するのがおトク

(2)頭金がなくても全額住宅ローンを組めばいい

(3)家賃並みのローン返済額で買えるなら、買ったほうがおトク

(4)マイナス金利の今は絶好の買い時!

(5)転勤になったら、賃貸に出せばいい

実は、上記5つは「ダメダメ」要素。すべてに当てはまる人は、ハイリスクな住宅ローンを組む可能性が大きい。

家賃を支払うのはもったいないという気持ちはわからないでもない。しかし、失業や収入減など不測の事態が発生したとき、賃貸であれば、家賃の安いところへ引っ越しをしたり、一時的に実家に住まわせてもらうなどして、支出を減らして乗り切ることも可能だが、住宅ローン返済は待ってくれない。

昨年のコロナ禍で収入が大幅減少し、ローン返済が困難になる人が続出している。収入減で家計の収支が悪化した時に頼りすべきは「イザという時の貯蓄」だ。頭金の用意ができずに全額住宅ローンを組むと、ローン返済開始後も貯蓄ができていないケースが多い。困った時に使う「イザという時の貯蓄」がないと、早い段階でローン返済が困難になってしまう。

■「家賃並みの返済額」という言葉の落とし穴

「家賃並みの返済額で家が買える」というセールストークも落とし穴だ。たとえば、共働きで現在家賃を月15万円払っているカップルがモデルルームで勧められたプランは次のようなもの。

「6000万円を金利0.537%(変動金利)、35年で借りると毎月の返済額は15万6734円です。今の家賃に6000円ちょっと足すだけで、6000万円の新築マンションが買えます!」というもの。確かに、家賃に数千円足すだけで6000万円のマンションが買えるなら、買ったほうがお得と思えるだろう。

しかし、それは錯覚だ。賃貸の時の年間住居費は、180万円。購入後は、ローン返済額が月15万6734円、マンションの管理費・修繕積立金が月3万円かかるとし、固定資産税が年15万円なら、合計年約239万円にもなる(金額は一例)。支出は、賃貸の時よりも年約60万円もアップする!

家賃並みのローン返済額にすると、60万円分貯蓄ができなくなるし、もともと貯蓄をしていない人は60万円分、貧乏になってしまう。

金利が低いと支払う利息は少なくて済むので、外的要因としては「買い」であるが、それは自己資金の準備がある程度できている人の話。物件価格全額を住宅ローンで賄うことになれば、ローンの借入額が多額になり、結果として支払う利息の金額は多くなる。この点に注意したい。

また、「転勤になったら、貸せばいい」と考えるのも、かなり危険なこと。フルタイムの共働きを前提として住宅ローンを組んだ場合、転勤により家族で移転すると、妻は今の仕事を手放すことになるので、収入はなくなるか、転勤先で仕事を見つけたとしても大幅ダウンすることは免れないだろう。

賃貸に出し、家賃をローン返済額相当とした場合、管理費・修繕積立金と固定資産税は持ち出しとなる。さらに世帯収入がダウンすると、貯蓄ができなくなってしまう。

■リスクを抑えた購入プラン「3つのポイント」

先の「マイホーム購入あるある」は、「あるある」というくらい、ほとんどの30代カップルが考えていることだ。

住宅価格が高騰している今、自己資金が貯まらないまま、多額の住宅ローンを組むことは、「借り過ぎリスク」につながることを知っておいてほしい。リスクを抑え、最後まで返済できる、安心な購入プランを一緒に見ていこう。

プランのポイントは次の3つである。

(1)結婚後、少なくとも2~3年かけて2人で貯蓄に励む

(2)返済期間は、「65歳-ローン返済開始年齢」とする

(3)ローン返済をしながら、貯蓄ができるかどうかをチェックする

最近、結婚と同時にマイホーム購入に踏み切るカップルが少なくない。理由を尋ねてみると「家賃がもったいないから、すぐに買う」、「友達もみんな買っている」といった答えが返ってくる。

しかし、結婚してからの家計状況を共有し、それぞれがいくら貯蓄できるのかを把握しないと、無理なローンなのかどうかも確認できない。「2人で貯める期間」は、「ローン返済の練習期間」ともいえる。お互いがいくら貯蓄できるのかを話し合い、それを実行に移す期間はとても重要だと覚えておいてほしい。

■ローン返済をしながら貯蓄ができるか

返済期間は、最長でも65歳までに返済が終わるようにすること。モデルルームなどでは、70歳、75歳、中には80歳までのローンを提案されることも少なくない。

住宅の売り手は、「途中で繰上げ返済すれば大丈夫」「最後は退職金で一括返済すればいい」などと言うが、子どもの教育費や老後資金を貯めながら繰り上げ返済もしていくのは現実的ではない。自分事として、シミュレーションをするのが肝心だ。

ローン返済をしながら、貯蓄ができるかどうかをチェックする。実は、これが最も重要なのだが、このステップを踏まずに購入している人は本当に多い。購入時に頭金や諸経費を出すとそれまで貯めた貯蓄は減る。購入後は、減った貯蓄を回復させるべく、またせっせと貯めなくてはならないし、将来の子どもの教育費のために積み立てもしていきたい。

年間を通じた予想支出を書き出し、購入後の住居費を負担しながら、貯蓄ができるかどうかをシミュレーションしてみることが肝心だ。

■「コントロールできること/できないこと」の整理でリスクを縮小する

人生には、自分でコントロールできることと、できないことがある。

住宅ローンに関連することで言えば、景気の動向や住宅ローン金利の動きは、コントロールすることができないし、勤務先の業績が下がれば否応なく給料がダウンすることもあるかもしれない。

一方、マイホームを買う時期や物件の予算、ローンの借入額などは、自分でコントロールすることができる。

このように「コントロール不可能なこと」と「コントロール可能なこと」を整理してみると、住宅ローンという多額の借金をするにあたって、できる限りリスクを減らす方法が見えてくる。

それは、「コントロールできないことを少しでも減らす」こと、そして「コントロールできる要素に適切に対処する」ことだ。頭金を十分に貯めてから買う、転勤の可能性が低い年齢になったら買うといった「適切な対処」で、住宅ローンのリスクはぐっと小さくすることができることを知っておいてほしい。

----------

ファイナンシャルプランナー

独立系FP会社・生活設計塾クルー取締役。「すぐに実行できるアドバイスを心がける」がモットー。著書は『サラリーマンのための「手取り」が増えるワザ65』など多数。

----------

(ファイナンシャルプランナー 深田 晶恵)

外部リンク

この記事に関連するニュース

-

世帯年収1,300万円の40代夫婦〈1億円のタワマン〉購入に気分高揚も「妻にかかってきた1本の電話」で撃沈。一生、賃貸暮らしを覚悟する理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 7時15分

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

持ち家 VS 賃貸、生涯かかる費用を比較! 結果に大きく影響を与える“変数”の存在にも注意を

Finasee / 2024年9月13日 12時0分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

ランキング

-

1テレワーク継続で「社員に優しくしたのに」不満がなくならない……企業が見落としているコト

ITmedia ビジネスオンライン / 2024年9月25日 10時10分

-

2ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

3野村証券が国債取引で相場操縦の疑い、課徴金2176万円を科すよう金融庁に監視委勧告

読売新聞 / 2024年9月25日 16時24分

-

4百貨店売上高3.9%増=コメ値上がりでスーパーも増―8月

時事通信 / 2024年9月25日 16時42分

-

5雪印メグミルク、神戸工場閉鎖 京都に生産集約、雇用は維持

共同通信 / 2024年9月25日 14時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください