コロナ禍で儲けた38歳独身「にわか投資家」が、あっという間に転げ落ちる"ある予兆"

プレジデントオンライン / 2021年9月25日 11時15分

※写真はイメージです - 写真=iStock.com/sesame

■コロナ禍で運用利回り20〜30%「にわか投資家」急増

最近、家計相談を受けている中で気づくことがあります。それは、きちんと投資のことを理解しないままに、投資をしている人が増えていることです。

投資をする人が増えること自体は悪くありませんが、「投資している自分」に満足し、投資をやっていれば将来何となく形になると思っている「にわか投資家」が多いのです。

ここ1、2年での運用利回りが20〜30%となるケースもあり、投資する環境としては非常によいこともにわか派急増の原因のひとつかもしれません。

コロナ禍で投資を始めた人は総じて評価額が伸びている人が多い。その結果、自分の投資に自信を持つ人が多いのです。これも特に問題はないのですが、初心を忘れてしまうのはいただけません。

例えば、当初は、投資信託の原理原則ともいえる「長期・分散・積立」というルールをしっかり守りつつ、コスト(手数料など)を強く意識する。でも、そのうちに長期視点で捉えられなくなったり、成果をもっとあげたいと欲を出したり。商品の内容もよく調べもせずに評判や誰かの受け売り情報に乗って投資に手を出すことが少なくないのです。

2020年、成績が好調だった人は自信過剰にならずに、好調であった理由などを客観的に振り返るべきでしょう。また、この好調の波は永遠に続くものではなく一時的なものと捉えるのが正しいでしょう。基本に忠実に、自分なりのブレない軸や方針に沿って投資に向き合う姿勢を貫くことが大切です。

■38歳独身男性が月4万円を投資して人生初の「不労所得」に狂喜乱舞

「投資をもっとしたいので、支出を減らせるところを教えてほしい」

開口一番、そう言って相談に来たのは都内在住の会社員・永岡透さん(38・仮名)。結婚はしておらず、家賃7万円弱のワンルームマンションで一人暮らしをしています。

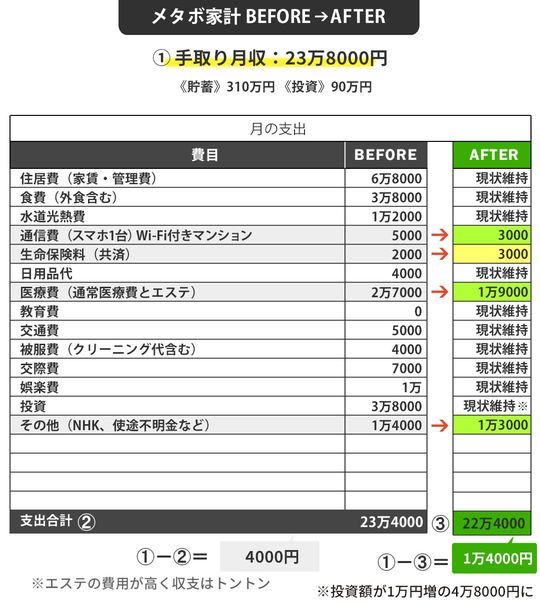

聞けば、永岡さんも2020年の「コロナショック」で在宅勤務が増えた時期に投資を始めたそうです。株式を対象とした投資信託を積み立てており、現在までに24%を超える含み益が出ています(現在までの評価額約90万円)。投資開始からたった1年余りで20万円以上の“不労所得”を得たことに衝撃を受け、投資金額を現状の月4万円弱からもっと増やしたいようです。

投資を始めると、より投資額を増やすために家計を振り返って節約に励む人は多いです。永岡さんも当初、こうしたよい循環の中で頑張っている理想的な投資ビギナーに映りました。ところが、それは私の誤解であったことに気が付きました。

積み立てていたパッシブ運用(市場全体の値動き=指数の値動きと同様の投資成果を目指す運用)の投資商品をほぼ全てハイリスク・ハイリターンのアクティブ運用商品(株価の上昇が期待される銘柄を選んで投資する運用手法)や高配当ものなどに乗り換えていたのです。それも、商品のことをよく理解せず、勢いに任せて。これは、冒頭で触れた自信過剰になっている悪しき投資初心者の典型です。

ただ、救いは節約志向で家計が比較的堅実だったこと。婚活中ということもあり、メンズエステ(痩身や脱毛など)に通っている費用(月2万7000円)が高く感じますが、これは本人の最優先支出項目。それ以外の費目は一人暮らし男性としては抑えられていました。

■支出を削減して、投資に回すお金を1万円アップ

貯金は310万円で、イザというときの医療費を賄(まかな)えるほど多くはないのに医療保険の保障が薄い(保険料月2000円)のが気になりましたが、これもお金を投資に回した結果でした。

手取り月収23万8000円で、支出は投資額を含め23万4000円。支出削減の必要はないように思えましたが、本人は「どうしてもお願いします」と熱望しています。そこで、相談しながら進めたところ、すでに格安スマホを利用中でしたが、より使い方に合ったプランに変更し(月5000円→3000円)、サブスクを1つ解約(月1万4000円→1万3000円)しました。あまりコストを減らせなかったため、最終的にエステの回数を見直して総額1万円ほどの削減ができる見込みに。これで投資原資が1万円増え、月約5万円を投資に回せることになります。

貯金は約300万円あるので、独身の永岡さんの生活防衛資金は十分です。これから先、毎月の収入の中から出る余剰金は、全て投資に充ててもよい状況です。

■周囲をキョロキョロ見たり、欲張りすぎたりすると確実に痛い目に

月5万円=年60万円。永岡さんはこれをどのように投資をしていくつもりなのか、少々心配でした。そこで、相談の終盤には長期・分散・積立投資の基本の大切さと、いま投資している商品の内容や相対的なリスクなどを一緒に確認していきました。

投資は上がったり下がったりするもの。ただ「やっていればいい」というものではありません。現在の永岡さんの何となく儲かりそうな商品を購入するというブレブレの投資スタイルを続けていれば、いずれ大きなダメージを受けても不思議ではありません。そうしたリスクも計算したうえで、結婚資金やマイホーム購入、老後資金などの資産形成のベースを作ってほしい。そう伝えましたが、本人は家計の支出削減で投資の原資が増えたことに喜ぶばかりで、心ここにあらずといった感じです。

投資のスタイルは、人によってさまざま。何が正しく、何が間違いかは簡単には言えませんが、自分なりの軸を持って、当初のスタンスを忘れないことが大事です。周囲をキョロキョロ見たり、欲張りすぎたりすると確実に痛い目に遭います。そういう人を筆者は山ほど見てきました。

もし、これまでの投資方針とは違う投資をしたいと思ったら、少額で試しにやってみて、その状況を見て進める慎重さが必要です。投資に過信は厳禁です。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

50歳独身、老後の年金は「月15万円」くらいになりそうです。賃貸住まいなので、月にあと「5万円」は欲しいのですが、今から“老後資金”の準備はできるでしょうか?

ファイナンシャルフィールド / 2024年9月23日 4時20分

-

50代で「貯蓄ゼロ」世帯の割合はどのくらい?夫が定年まで「あと10年」なのに貯金できていませんが、対策をすべきでしょうか?

ファイナンシャルフィールド / 2024年9月7日 2時30分

-

51歳、現預金3500万円。物価上昇を考えると老後が不安です。今からできる対策はありますか?

オールアバウト / 2024年9月2日 12時20分

-

株価暴落で利益9割飛んだ…1年半で貯金1500万内の1000万をイケイケ投資の58歳会社員が涙目ですがった"神様"

プレジデントオンライン / 2024年8月30日 10時15分

-

57歳会社員、貯金1600万円。定年まで2年半ですが、ストレスで早期退職したいと考えています

オールアバウト / 2024年8月29日 22時20分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください