「大卒でも就職できず借金で株式投資…」韓国の若者が文在寅政権に恨みを募らせる当然の理由

プレジデントオンライン / 2021年10月23日 12時15分

※写真はイメージです - 写真=iStock.com/tawatchaiprakobkit

■先行き不透明な情勢でなぜ金利を引き上げたのか

今年8月26日、韓国銀行が政策金利を0.5%から0.75%へ引き上げた。韓国銀行は米国のテーパリング(量的緩和の縮小)に合わせて利上げする方針を示していたが、その開始よりも早い段階での利上げとなった。

韓国では新型コロナウイルス感染拡大の影響で景気が急速に悪化し、2020年の実質GDP成長率はマイナス0.9%になった。数次にわたる補正予算の編成(感染予防対策、小規模事業者や国民の生計支援などを目的)と利下げ(20年3月、5月)効果に加えて、輸出の回復が進んだため、20年半ば以降景気は上向き、21年は4%程度の成長が見込まれている。

景気が回復基調にあるとはいえ、新型コロナウイルス感染の影響が依然として残り、半導体不足や中国経済の減速懸念(恒大集団の債務問題や電力不足による)など、先行き不安材料が多く存在するなかでの利上げである。この背景に何があるのだろうか。

■韓国銀行が警戒している家計の借金

韓国銀行は利上げの理由として、インフレ圧力の増大とともに家計債務の増加を挙げた。20年通年の消費者物価上昇率は0.5%であったが、エネルギー価格の上昇とウォン安などの影響により、21年5月以降2.5%前後で推移している。

インフレ以上に、韓国銀行が警戒しているのが家計債務の増加である。韓国ではかなり以前から住宅投資に伴う家計債務の増加が問題になったが、20年以降はモーゲージローン(住宅担保融資)以外のローンが急増した。この一因に、若者による株式投資の増加がある。

以下で家計債務の推移をみた後、なぜ若者による株式投資が増えたのかを考える。

■住宅ローン増加は文在寅政権でいったん落ち着いたが…

韓国では家計債務(家計向けローンと販売信用)の増加が続いている。21年9月に発表された韓国銀行の「金融安定レポート」によれば、家計債務の名目GDP比率は21年3月末現在で104.7%となり、1年前から9.1%ポイント上昇した。

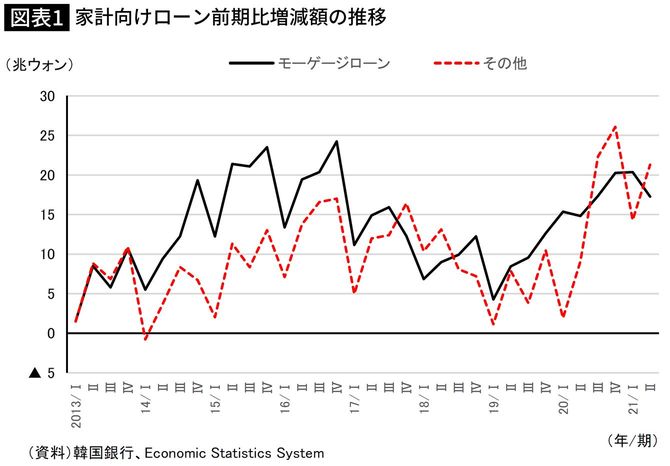

家計向けローンの推移(図表1)をみると、14年から16年にかけてはモーゲージローンが著しく増加した。この時期に輸出の低迷が続いていたため、当時の朴槿恵(パク・クネ)政権は内需刺激策の一環として住宅融資規制を緩和した。韓国銀行が相次いで利下げしたことと相まって、モーゲージローンが増加したのである。住宅投資の増加は景気を下支えした半面、一部の地域で価格の高騰と家計債務の増加を招いたため、16年ごろから住宅投資の抑制が図られた。

17年5月に誕生した文在寅(ムン・ジェイン)政権は格差是正の観点から、住宅価格の安定化を重要な政策課題の一つにした。住宅価格の高騰は主として投資目的の需要によって生じているとの判断から、住宅融資規制の強化や固定資産税率の引き上げなどを通じてその抑制を図った。住宅融資規制が強化された結果、モーゲージローンの増勢はしばらく鈍化していった。

■ソウル首都圏の住宅は平均年収の17倍超に高騰

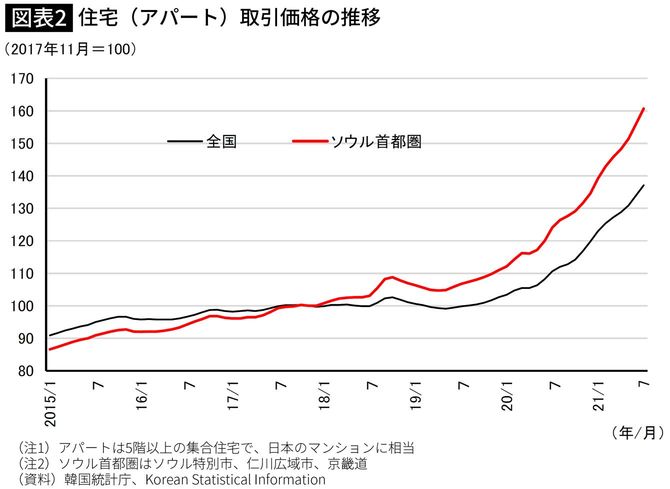

その一方、18年秋口から19年半ばにかけていったんは下落した住宅価格は19年半ばに上昇に転じ、その後高騰した。21年7月現在の価格は20年1月時点よりも40%以上の上昇となっている(図表2)。外換国民銀行によれば、ソウル首都圏の住宅価格は平均年収の17倍を超えており、平均的な給与所得者がこつこつと働いてマイホームをもつことは極めて難しくなった。

住宅価格の高騰は文政権の失政によるものである。市場経済原理に沿って供給を増やして価格を安定させるのではなく、投資過熱地域での住宅融資規制の強化と固定資産税の引き上げなどを通じた投資需要の抑制に力点を置いた。投資需要は規制をかいくぐるように、規制対象外になった地域にシフトした。他方、居住目的の住宅購入者は少しでも安いうちに購入しようと、購入を急いだ。コロナ禍での利下げもあり、モーゲージローンの伸びが再び強まった。

家計債務の増加に関して注目したいのは、20年から21年にかけてモーゲージローン以外のローンが急増したことである(図表1)。この要因として、コロナ禍で生活に困窮した人たちが生活費補塡(ほてん)のために借り入れしたほかに、株式投資を始めた若者による借り入れが増加したことである。

■上司の目を盗みながら株式投資をする人も

多額の資金を必要とする不動産投資と異なり、株式投資は比較的少額でできるのが魅力で、200万から300万ウォン(20万円弱から30万円弱)の金額で始める人が多い。

若者の間の株式投資熱は20年に入ってさまざまな形で話題になった。証券会社における新規口座開設では、20代と30代による開設が半分以上を占めるようになった。書店には株式投資に関する書籍が平積みにされ、大学やインターネットでの投資サークルへの参加者が増えた。出社後も、上司の目を盗みながらネットで株式投資する人も出てきた。彼らの多くは第4次産業革命や再生エネルギー、バイオ関連の米国銘柄に関心をもち、そのなかでもテスラやアップル、ファイザーなどが人気の対象である。

では、なぜこれほどまでに若者による株式投資が増えたのだろうか。ネット証券の増加や超低金利、コロナ禍での在宅時間の増加、20年初からの株高などが思い浮かぶが、これは日本でも同じである。韓国にはこれら以外に固有の事情がある。若者の就職難と前述した住宅価格の高騰である。

■会社員にも公務員にもなれず5人に1人が失業

韓国では2000年代に入って以降、若者の就職難や格差の拡大、少子化の加速などが社会問題になった。若者の就職難は97年の通貨危機後、大企業が大学新卒者の採用数を減らしたことが影響している。この背景には、コアとなる分野では即戦力になる専門人材の中途採用(国籍を問わず)を増やす一方、それ以外の分野では非正規職を多く採用するようになったこと、グローバル化を進めて国内よりも海外での事業を拡大したことにある。

また、大学進学率の上昇に伴い大学生が増加し、大企業志向が強まったことも影響している。日本と異なり、韓国では大企業に続く中堅・中小企業の層が薄い。学生たちは給与・福利厚生面で大企業に見劣りし、社会的評価も低い中堅・中小企業への就職を忌避する傾向が強い。

大企業への就職の門が狭くなったため、公務員試験に殺到する。競争率は極めて高く、こちらも狭き門である。この結果、就職・試験浪人として留年して予備校に通ったり、大学院に進学する者が増えた。アルバイトをして生活する人も多い。

20~29歳の失業率は2000年の7.5%から20年に9.0%へ上昇した。これはあくまでも統計上の数字で、就職活動をしない非労働力を勘案すると、実質は20%程度とみられる。若者の就職難は非婚化や少子化の要因になっている。合計特殊出生率は2000年に1.47であったが、20年には過去最低の0.84になった。少子化の加速により、労働人口(15歳から64歳までの人口)が20年に減少に転じるとともに、急ピッチで高齢化が進んでいる。

■文政権に裏切られた「七放世代」の最後の手段

こうした状況下、韓国では10年代に入り、若者の置かれた状況を表す言葉として、恋愛、結婚、出産を放棄した「三放世代」が登場した。それが10年代半ばになると、人間関係、マイホーム、夢、就職までも放棄した「七放世代」となった。

17年5月、「ろうそく革命」の流れに乗って、文在寅大統領が誕生した。若者たちは新大統領に公正の実現と雇用の創出を期待したが、曺国(チョ・グク)法相をめぐる一連の不正事件で公正の実現は裏切られ、雇用の創出も進まなかった。

文政権が所得主導型成長をめざして、最低賃金を18年に16.4%、19年に10.9%と大幅に引き上げたほか、公共部門を中心に非正規職の正規職への転換を進めた。しかし、最低賃金の大幅引き上げによって、小売・飲食業界では従業員を減らす動きが広がり、非正規職やアルバイトとして働いていた若者の働く機会を奪った。また、非正規職の正規職への転換は新規の採用を減らす動きにつながった。若者の生活困窮に追い打ちをかけたのが新型コロナウイルスの感染拡大であった。

韓国では大学を卒業すればある程度安定した仕事に就き、マイホームをもてる時代は過ぎ去った。ベンチャー企業家としてあるいは芸能・スポーツ界で成功することを除けば、若者がマイホームをもち、親の世代と同レベルの暮らしを実現させる手段としては、株式投資が数少ない反撃手段となる。韓国の若者の株式投資熱の背景には、このような事情がある。

■困窮する若者は次期大統領に誰を選ぶのか

最後に、今後注目すべき韓国の若者の動きが二つある。

一つは、株式投資での行動である。株式投資熱が今後も続くかは不明であるが、政府ならびに中央銀行が家計債務の抑制に本腰を入れ始めたため、その影響が出てくることが予想される。

韓国銀行は8月に続き、11月の金融政策決定会合でも利上げしていく見通しである。政府も8月から金融機関に対して融資の総量規制を要請した。このほか、世界的なインフレ圧力の増大や米国のテーパリング開始、景気回復のスローダウンなど、株式市場にとってはマイナス材料が存在する。

こうした状況下、20年に30%以上上昇した韓国の総合株価指数は今年8月以降調整局面に入っている。今後の株価の動向いかんでは、投資を始めたばかりの若者のなかに、損失を被るものが出てくるだろう。

もう一つは、次期大統領選挙での投票行動である。韓国では22年3月に大統領選挙が予定されている。韓国では大統領の任期は5年で、再選が禁止されている。若者の行動がしばしば政治を大きく動かしてきたため、将来を諦観し株式市場に翻弄される最近の若者が選挙に向けてどういう行動をとるのか、また選挙での投票行動が注目される。次期大統領が誰になるかは日韓関係にも影響するため、この点からも今後の動きに注目したい。

----------

日本総合研究所調査部 上席主任研究員

1957年生まれ。中央大学法学研究科博士後期課程中退、ニューヨーク大学修士、証券系経済研究所を経て、94年より日総研に勤務。専門は、韓国を中心にしたアジア経済。著書に『東アジア経済統合への途』(日本評論社)など。

----------

(日本総合研究所調査部 上席主任研究員 向山 英彦)

外部リンク

この記事に関連するニュース

-

利上げによる住宅ローンを通じた日本経済への影響…住宅ローンの支払額増加に関する影響分析

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 7時0分

-

世帯年収1,300万円の30代サラリーマン夫婦〈駅前の新築タワマン〉に申し込むも「住宅ローン審査」で撃沈…そこで発覚した「夫の裏切り」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 8時15分

-

ケニアで若者の怒りが爆発 反増税デモの背景「マイクロファイナンスの闇」とは?

ニューズウィーク日本版 / 2024年7月2日 14時47分

-

身内から、格安で住まいを譲ってもらえる話が来ました。安い物件なら給与が低くても住宅ローンを組めるでしょうか?

ファイナンシャルフィールド / 2024年7月2日 10時0分

-

マネーゲーム状態の「晴海フラッグ」、世帯年収1,500万円の30代パワーカップルの宮崎出身妻「喉から手が出るほどタワマンが欲しい」…衝撃の決着【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時45分

ランキング

-

1「逮捕しろ!」奈良公園の鹿を“観光客”が蹴り飛ばす暴行動画、文化財保護法違反で実刑判決も

週刊女性PRIME / 2024年7月23日 7時0分

-

2「のぞみ、朝イチでも満席」 利用者ら、ぐったり 東海道新幹線再開

毎日新聞 / 2024年7月23日 11時13分

-

3「バイクが盗まれた」GPS機能などで行方追うと、倉庫内に3台…スリランカ国籍の4人逮捕、換金目的で窃盗くり返していたとみて捜査 北海道富良野市

北海道放送 / 2024年7月23日 9時57分

-

4富士山8合目の山小屋で75歳男性が死亡 登山ツアーに参加 今年の山開き以降6人目の死者

TBS NEWS DIG Powered by JNN / 2024年7月23日 14時4分

-

5「人によって態度変わる」石丸伸二氏、ビートたけしの前では“借りてきた猫”に批判殺到

週刊女性PRIME / 2024年7月23日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください