中小企業の6割に「ゾンビ企業化」の恐れ…これから日本のサービス業を見舞う"借金地獄"

プレジデントオンライン / 2021年11月24日 9時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、梅屋真一郎『コロナ制圧 その先の盛衰』(日経BP)の一部を再編集したものです。

■コロナが対人サービス業に残した爪痕

残念ながら、特に宿泊・飲食・生活関連サービスなどの対人サービス業の企業に大きな爪痕を残した新型コロナの影響は、長期化する可能性がある。そして、企業によっては存続そのものが難しくなるケースも出てくる恐れがある。

筆者が主宰し、2020年3月初めに立ち上がった野村総合研究所の自主研究プロジェクトチーム「NRIコロナ対策プロジェクト」では、対人接触が前提の業務が中心で新型コロナの経営への影響が大きい以下の4業種を「コロナ対人4業種」と呼び、その影響度合いを分析した。

・宿泊業

・飲食サービス業

・生活関連サービス業

・娯楽業

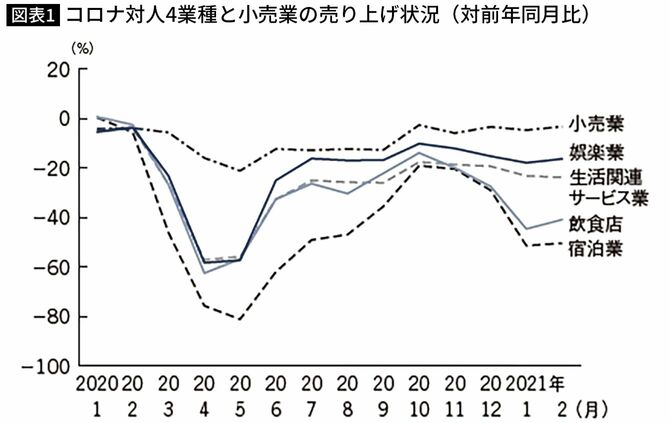

これらの業種は、いずれも企業の稼ぐ力や財務体質が脆弱(ぜいじゃく)な中小企業が多く、労働集約型であるとともに、新型コロナの影響による対人接触の削減が売り上げに直接的に悪影響を及ぼす業種である(図表1)。

新型コロナの影響による対人接触の削減で売り上げ低迷が続く中、政府による資金繰り対策がコロナ対人4業種を支えた。図表2は東京商工リサーチが行った企業アンケートの結果である。

この図表からもわかるように、コロナ対人4業種は政府の資金繰り支援策によって支えられ続けた。しかし、このことはこれらの業種の企業にとって非常に重い負担を与える結果になっている。

■借入金返済の負担が企業体力を枯渇させる

資金繰り支援策によって大きく膨れ上がった金融機関借入金は、融資である以上、最終的には元本・利子を含めて返済を行う必要がある。実質無利子・無担保融資と言えども、据え置き期間を過ぎれば返済を求められるし、利子も発生する。問題は大きく膨れ上がった債務を返済するだけの企業体力を持っていない企業が、特に中小企業には多く存在する可能性があることである。

企業が日々の活動の中で借入金を返済するためには、営業活動で稼いだ資金を返済に回す必要がある。企業の稼ぐ力をEBITDAと呼び、一般には営業利益+減価償却費で計算される。EBITDAを使えば、借入金をどの程度の期間で返済可能かがわかる。それが短ければ短いほど企業体力がある。

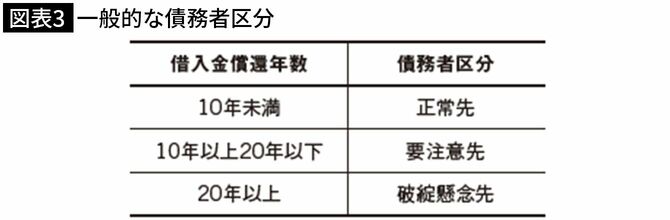

一般に金融機関は、営業活動で企業が稼いだ資金を使って借入金を何年で返済可能かを債務償還年数と呼んでおり、その償還年数が一定程度を上回った場合には、その企業の債務者区分を、要注意先または破綻懸念先として取り扱う。

破綻懸念先とは、現時点で経営破綻の状況にはないが、経営難の状態にあり、今後、経営破綻に陥る可能性が大きいと認められる債務者のことを言い、企業として存続が難しい局面にあることを示している。

■経営者の高齢化で事業継続はさらに困難に

ただし、実際の金融機関の企業への対応に際しては、必ずしもこのような機械的な区分で対応を変えることはなく、その他全般の経営状況を見ながら支援などを行っているが、いずれにしても借入金の負担が企業体力から見て非常に重いことを表している。

一般に、借入金の償還年数で図表3のような債務者区分に分かれるとされており、償還年数が20年を超すと債務返済が困難な危険水準と言える。

また、日本では経営者の高齢化も進んでいる。帝国データバンクが全国94万社を対象に社長の年齢を調べたところ、21年1月時点で平均年齢は60.1歳と60歳を超えている。また、後継者不足に悩む企業が65%に達すると言われており、経営者の年齢を勘案しても長期に渡る借入金返済は実質的に不可能と言えよう。

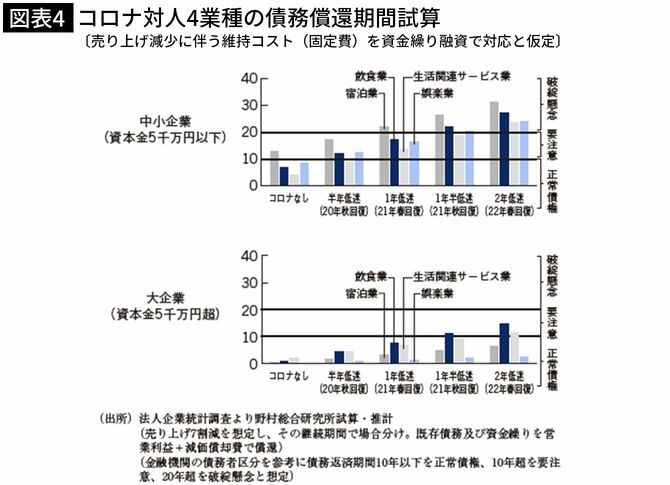

企業持続性の崖に直面するコロナ対人4業種以上の問題意識から、「NRIコロナ対策プロジェクト」では、財務データを用いた企業の債務償還期間の状況を分析し、20年10月に公表した。

この分析では、特に「コロナ対人4業種」企業の債務の返済能力に注目し、新型コロナウイルスの影響が長期化した場合、新型コロナの影響が収束したとしてその後もそれらの企業が事業継続可能かについて、資金繰り融資で膨れ上がる債務をEBITDAでどの程度の期間で償還可能か、その年数を推計することで判断した。

■コロナ影響が2年間続くと危険水準

具体的には、

①新型コロナの影響で長期間売り上げが一定比率減少し、企業の維持コストである固定費がそのままでは賄えなくなると想定し、その分だけ資金繰り融資で対応すると仮定

②新型コロナの影響が一定期間継続した後でなくなり、その後EBITDAを全額債務償還に充てると仮定

③その債務償還期間を、業種ごとの財務データを用いて試算する

といった形で試算を行った。中小企業への影響と大企業への影響の差を分析するため、財務データとしては資本金1千万円以下の企業もカバーする「法人企業統計年次別調査」である19年度法人企業統計を使用した。

20年10月の分析で、すべての業種で一定期間売り上げが7割減少するとし、「コロナ対人4業種」の4つの業種に関して分析を行ったのが図表4である。

■中小企業を襲う「突然死」や「ゾンビ企業化」

この図表からわかるように、特に「コロナ対人4業種」の中小企業に関しては、そもそもの企業体力が弱い企業が多いことから、新型コロナの影響が長期化すればするほど債務が膨らみ、それを企業の稼ぐ力で返済することが難しくなる。

一方、「コロナ対人4業種」の企業でも、大企業は体力があること等などから、新型コロナの影響が長期化しても債務返済能力があると考えられる。

もちろん、この分析では「法人企業統計調査」のデータを使っているため、あくまでも業種全体としての分析であり、個々の企業の事情によって実際には異なることは言うまでもない。しかし、そのような債務返済困難企業が現れることは想定できよう。

このように「コロナ対人4業種」の中小企業を中心に現れると想定される債務返済困難企業は、「企業としての突然死」(倒産などの破綻)や「継続困難企業化」(いわゆる「ゾンビ企業化」)の恐れがある。

■中小企業320万人が路頭に迷うかもしれない

20年10月に行った分析では「対人コロナ4業種」の約87万中小事業者の6割である約52万事業者に企業持続の困難などの悪影響が生じる可能性があるという試算になった。「対人コロナ4業種」の中小企業の従業者数は約533万人(2016年、中小企業庁調査)と雇用全体(約6600万人)の約1割弱を占めており、約320万人の雇用に悪影響が生じる可能性がある。

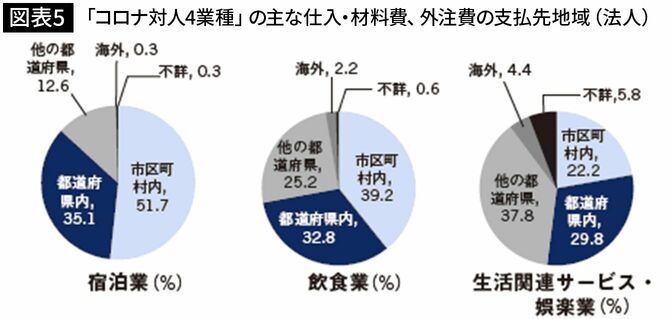

また、これら「コロナ対人4業種」企業は地域経済と密接に関わっている。例えば、「コロナ対人4業種」の仕入・材料費、外注費の支払先地域は、同じ市区町村内や都道府県内が多い。このことから「コロナ対人4業種」の事業者の経営不振は同じ地域の取引先の小売業・卸売業企業の経営にも影響を及ぼすことが想定される(図表5)。

以上のように、新型コロナの感染拡大が長期化すると、その影響はその後も長期にわたる「コロナ対人4業種」の不振と雇用不安を引き起こし、地域全体の経済や雇用への影響をも引き起こし、結果として日本経済の新たな「失われた数十年」にもつながりかねない。そのことを踏まえて、20年10月の分析では、失業なき雇用移動や家賃補助等で固定費負担を軽減することで過剰債務の積み上がりを極力抑制することを提言した。

■対人4業種への対応が地域経済の将来を左右する

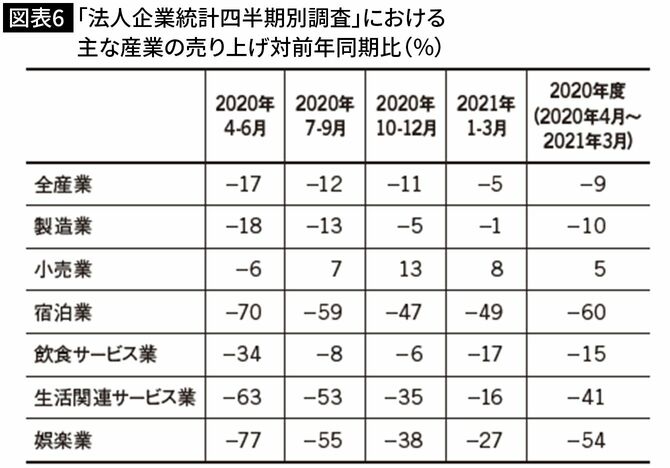

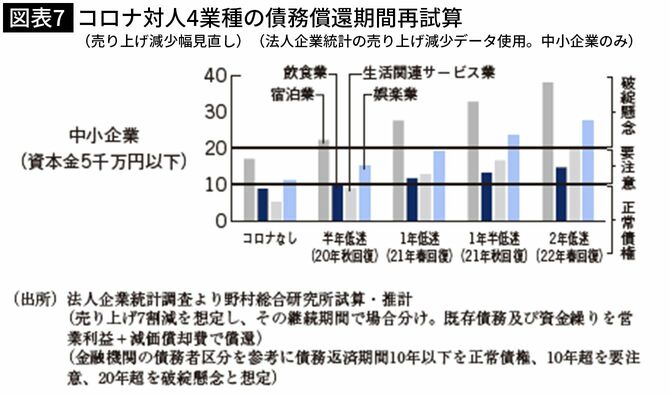

20年10月の分析の後、法人企業統計調査では20年度の四半期別調査が公開されている。残念ながら、四半期別調査では資本金1千万円以上の企業のみが対象で、それ以下の中小企業の借入金や固定費等の財務データを把握できない。そこで、四半期別調査データの売り上げの情報(図表6)を活用して、図表4で行ったコロナ対人4業種の債務償還期間試算を見直したのが図表7である。

やはり、試算の見直しでも厳しい状況であることがわかる。結果として、コロナの影響は21年後半まで継続している。このように債務が返済困難な水準まで大きくなっていると思われる「コロナ対人4業種」の企業への対応は待ったなしであるが、既に述べたように地域経済そのものへの影響もあることから、これらの企業への対応をどのようにすべきかは、日本全体の将来にも関わる大きな問題である。

----------

野村総合研究所 未来創発センター制度戦略研究室長

東京大学卒業、野村総合研究所入社、システムサイエンス部配属の後、NRIアメリカ(ニューヨーク)、野村ローゼンバーグ(サンフランシスコ)出向。帰国後、金融関連本部にて活動。経営企画部を経て、2013年4月より現職。専門は、各種制度分析。主な著書に『これだけは知っておきたい マイナンバーの実務』(日経文庫)、『雇用ビッグデータが地方を変える 47都道府県の傾向と対策』(中央公論新社)等。

----------

(野村総合研究所 未来創発センター制度戦略研究室長 梅屋 真一郎)

外部リンク

この記事に関連するニュース

-

企業の借入金利、半数超が前年度から「上昇」 上昇幅最多は「+0.1%未満」 平均借入金利3年ぶり1%台

PR TIMES / 2024年6月27日 12時40分

-

【2024年下半期以降の業種別倒産発生予測ランキングを発表】人手不足や円安によるコスト増加が原因で建設業が3業種、運送業が2業種ランクイン

PR TIMES / 2024年6月26日 16時15分

-

中小企業勤務で年収「350万円」ですが、大手勤務の同い年の友人は「800万円」もらっているそうです。やはり「大手企業」のほうが将来安泰だったのでしょうか? 年収の差はどれくらいですか?

ファイナンシャルフィールド / 2024年6月25日 2時20分

-

「円安」企業の半数「マイナス」で「プラス」たった4% 希望レート「1ドル=125円未満」...現状と約30円の差どうする?

J-CASTニュース / 2024年6月20日 20時4分

-

24年5月の企業倒産件数、12年ぶり1000件超 - 背景にあるのは?

マイナビニュース / 2024年6月13日 18時3分

ランキング

-

1ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5上海の伊勢丹が営業終了、中国で日系百貨店の閉店相次ぐ…高島屋は売上高が減少傾向

読売新聞 / 2024年6月30日 20時56分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください