「月26万の生活費を何に使うか白状しない夫」単身赴任先への仕送りを"円満減額"したパート妻のスゴ技

プレジデントオンライン / 2021年11月21日 11時15分

※写真はイメージです - 写真=iStock.com/chachamal

■単身赴任の夫への仕送り「月26万円」は多いのか

「老後資金をどのくらい備えるといいのでしょうか」

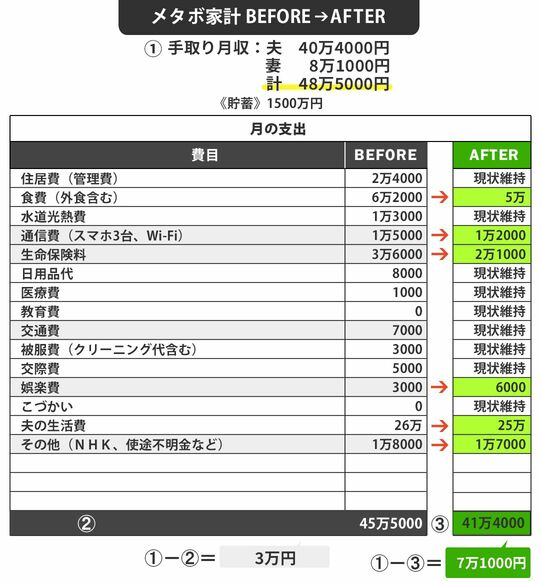

そう言って相談に来たのはパートで働いている都内在住の大場美知子さん(51)。単身赴任中の夫(53)、同居している大学院生の娘(23)の3人家族です。手取り月収は大場さんが約8万円、夫が約40万円で計50万円近くあります。年間100万円を貯めることを目標にしていますが、最近はなかなかうまく貯まりません。

現在の貯金額は約1500万円。比較的順調に貯められているように感じますが、本人は老後、老人ホームなどの施設への入所を希望しているため、金額が足りていないことを心配しています。

夫は役職定年時と、60歳の定年時の2回に分けて退職金が出ることはわかっているのですが、具体的な金額の把握はできていないようです。自分たち夫婦は具体的にいくら貯めたらよいのかがわかりませんが、とりあえず可能なだけ貯めていきたい。そう考えています。

しっかりお金を貯められるのは、夫に収入がある定年まで。再雇用で働いてくれるかもしれませんが、給料は減ると聞きますから、勝負は60歳までです。夫の単身赴任はあと2年。終了とともに役職定年となる流れです。加えて、娘も大学院を卒業し、独り立ちする予定(娘の学費は娘自身がバイトと奨学金で負担している)。

夫と一緒に暮らせるようになれば、生活費の重複がなくなるので、支出の総額は減る予定です。ですが、単身赴任手当(4万5000円)は支給されなくなりますし、役職定年すると1割ほど収入が下がるだろうと聞いています。収入も支出も今後変化することになるのですが、その変化を待つよりは今のうちにできることをしておきたいという思いです。

老人ホームなどの老人施設への入居を考えると、かなりの資金が必要です。夫が60歳まであと7年を切っています。とりあえずは「貯める」が先決です。

支出状況を確認すると、夫と美知子さんの収入を合わせた中から、単身赴任先の夫の生活費(26万円)と、美知子さんと娘の生活費(約19万円)を支払っています。毎月の余剰金は、現状では3万円ほど。現状では1年間頑張っても36万円ほどしか貯められません。目標とする年間100万円の貯金のために、あと64万円を作りたいのですが、ボーナス(年90万円)はそれぞれの親元への帰省費や美知子さんが夫の単身赴任先へ行く費用、その他必要なものに使うと残りません。

それならば、今後の減収に備える意味でも、毎月の支出を何とか抑えて貯めていくほうがよいでしょうし、美知子さんもそう考えていたため、一緒に支出を見直していきました。

■「何にいくら使っているのか教えて」と聞いたら、夫は激怒

支出全体としては、突出しているものはありません。強いていえば、夫の生活費が美知子さんと娘の生活費より7万円近く多いため、少し節約してもらえたら、というところ。

しかし、そう簡単にはいかない事情があるようです。聞けば夫は、仕事が多忙な上、慣れない一人暮らしに苦労しているようで、以前「もう少し支出を減らしてほしい、何にいくら使っているのか教えてほしい」と話したところ、けんかになってしまったとのこと。それ以降、お金の使い道については聞きにくくなってしまったということで、夫の支出にはひとまず触れずに、美知子さんの生活費の見直しをしていきました。

住宅ローンは繰り上げ返済を繰り返し完済済み。今は管理費のみ(2万4000円)の負担です。すでにスマホは夫も含め全員分を格安スマホ(1万5000円)にしており、支出の削減は積極的に取り組んでいたようでした。ですが、最近は格安スマホのプランも以前よりさらに安いものが出てきているため、今回もう一度、使い方に合わせて見直しをしました。

また、生命保険はしばらく見直しをしていなかったとのことです。娘はまだ学生といっても、ほとんど自分で金銭面を負担しています。あとは独り立ちするだけでしたから、夫婦2人に必要な保障内容に見直しました(3万6000円→2万1000円)。

食費は、美知子さんも娘も不在がちということもあり、週末に買いだめすることが多かったそうですが、いつも傷ませてしまいがちな食材などは必要な時に買い足すなどするようにし、食材の無駄を出さないことに注意していきました。また、ふるさと納税を活用し、無理のない範囲で昼は弁当を作ったり、夕食は前日の残りをアレンジしたりして工夫することで、支出を減らしました(「食費」6万2000円→5万円)。見直しの途中、使っていない有料の動画サービスに気が付き、それも解約しました(月1万8000円→1万7000円)。

夫も自宅で支出を減らす意識をしていることを察したようです。そこで、夫に遠慮しつつ、毎月1万円の生活費の減額を夫にお願いしたところ、協力を得ることができました(26万円→25万円)。

こまごまとした支出の削減でしたが、総額で約4万円の支出を削減。貯金額を月3万円から7万円に増額することができました。

■収入からの積み立てではなく、貯金を投資にシフト

今後2年は月7万円ペースで貯めていけそうですが、気になるのは今の蓄えである1500万円が、全て貯金であるということです。20年、30年後の老後資金にするとなると、このまま低金利の貯金で置いていては増えないでしょうし、むしろインフレの影響で価値が目減りする可能性があります。そのため、生活防衛資金として今の生活費の6~12カ月分を超えた金額を、つみたてNISAやiDeCoなどの税制優遇制度を使って運用して備えることをお勧めしました。

毎月の収入から積み立てていくのではなく、貯金を投資にシフトしていくのです。美知子さんはそのあたりの許容度もあるようで、インターネット上の「つみたてシミュレーション」を見せながら夫と相談し、ぜひ始めたいと、口座開設の申し込みをしていました。

2年後、実際に夫と二人暮らしになった時にも、今の月の貯金額を継続できるかどうかは不明確ですが、うまくいかないときは再度相談に来ていただくこととし、ひとまずは今の計画で実行していきます。もし、2年後に家計がうまく回らない状況であれば、美知子さんの体力を見ながら仕事を増やす、夫の副業を考えるなど、収入アップも検討していく予定としました。

老後資金が不安だという人は多いでしょうが、収入があるうちはまだ、その準備期間とすることができます。来年にはiDeCoの加入年齢が上がりますし、受け取り開始年齢も上がります。高齢者の働き口も増えることでしょう。まだ貯められるチャンスはあり、蓄えに頼らず暮らせる可能性もあるのです。

また、今、老後資金を持っている、作っているという人は、貯金だけに偏って持っているという方が多いと感じます。現金には現金なりのリスクがありますから、目減り防止の意味でも、全部でなくても貯金を投資へシフトしていくことも選択肢にして検討していくといいのではないでしょうか。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

48歳で”おひとりさま”になりました。現在貯金は「600万円」ありますが、老後に備えあといくら貯蓄が必要でしょうか?

ファイナンシャルフィールド / 2024年8月23日 10時10分

-

20代で月収「15万円」のフリーター。月の支出も同じなので生活できています。老後も働けばいいし、貯金をしなくてもいいでしょうか?

ファイナンシャルフィールド / 2024年8月23日 1時40分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

3都営大江戸線なぜ「うるさい」? 建設後押しの“2大特徴”が騒音の原因に ただし改善も進行中

乗りものニュース / 2024年9月20日 7時12分

-

4マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

5「タイミー」上場後初の決算で株価大幅下落のナゼ 小川代表は競争激化を否定、見えてきた課題は

東洋経済オンライン / 2024年9月19日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください