乱高下する市場の中で、「つみたてNISAとiDeCo」を見直すときのコツ3つ

プレジデントオンライン / 2021年12月5日 8時15分

■積み立ては時期を選ばない。早くはじめる、が大事

積み立て投資は、「お金を増やす」資産形成の基本である。

ファイナンシャルプランナーの井戸美枝さんは、「つみたてNISAやiDeCo(個人型確定拠出年金)なら、長期・分散・積み立てにより、リスクを抑えて投資できます」と話す。コロナ禍で価格の動きが大きくなりがちだが、積み立て投資はなるべく早くはじめて投資元本を積み上げることが重要。そうすることで将来得られる成果を大きくできる。値下がりしてからはじめようとすれば、機会損失になりかねない。

いずれも制度変更や商品の追加などが行われ、これからはじめる人はもちろん、すでにはじめている人もより有利に見直せる可能性が高い。最新情報をしっかりおさらいしよう。

増やす、の王道は積み立て投資。節税しながら賢く資産をつくる

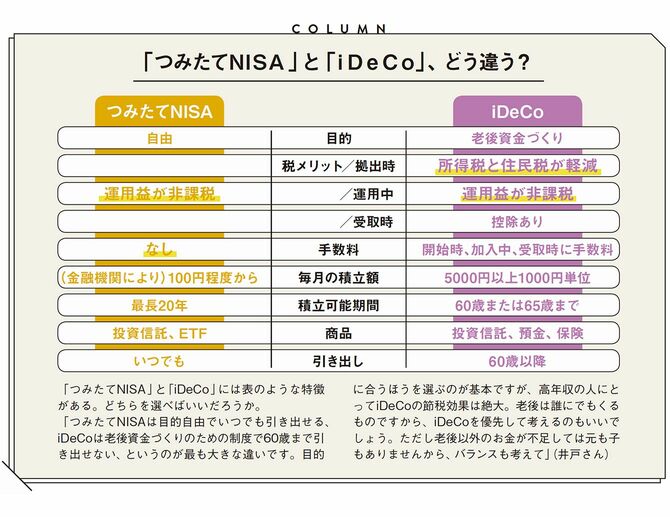

■〈つみたてNISA〉がわかる3つの基本

つみたてNISAとは、年間40万円まで最長20年、選ばれた投資信託を非課税で積み立てるもの。2042年までの延長も決定。特典が多い、つみたてNISAの基本をチェック&おさらいしよう。

1. 年間40万円まで、20年間、非課税で投資できる

つみたてNISAは年間40万円を上限に、最長20年間、最大800万円まで投資でき、投資してから20年間、利益に対して税金がかからない。個人の資産形成を促すため、投資の裾野を広げるための国の制度だ。証券会社や銀行など、つみたてNISAを扱う金融機関に口座を開き、商品と金額を決めると、指定した口座から資金が引き落とされ、毎月、自動的に投資される。いつでも解約でき、資金を引き出せる。

2. 利益に税金がかからない

投資で得た分配金や、売却によって生じた利益には通常、20.315%(復興特別所得税含む)の税金がかかり、自動的に差し引かれる。しかし、つみたてNISAでは、利益が非課税。得られた利益は丸々受け取ることができる。利益が100万円なら税額は通常20万3150円だが、これがゼロになるのだから、メリットは大きい。短期で売ると非課税メリットを享受できる期間が短くなるので、長期保有を基本に。

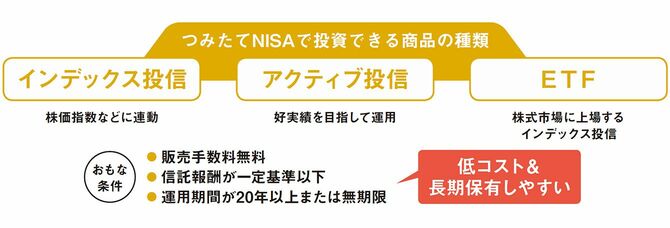

3. 優れた投資信託がそろっている

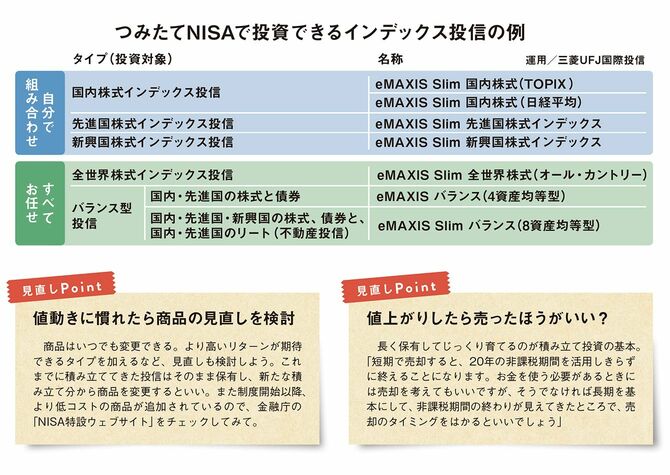

つみたてNISAで投資できるのは、金融庁が選定した投資信託やETFで、日経平均などの指数に連動するインデックス投信が中心。投資信託の購入時には販売手数料、保有中には信託報酬などのコストがかかるが、つみたてNISAではコストの低い投信が選ばれているので、初心者にも安心感があり、ラク。

■はじめたい人&見直したい人の〈つみたてNISA〉活用講座

つみたてNISAをはじめる際に考えておきたいことを解説。すでにはじめている人は、制度改正を踏まえた見直しPointをチェックして。

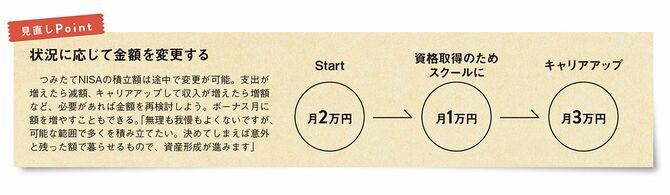

いくら積み立てる?

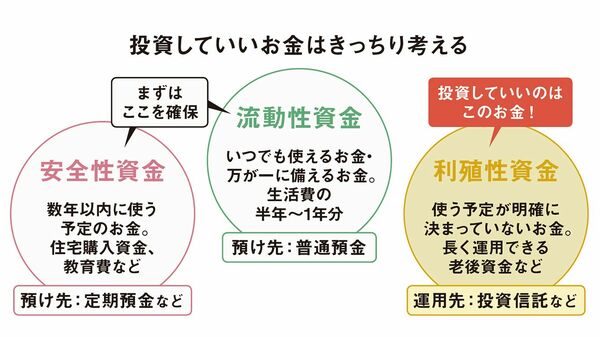

つみたてNISAに回す額を決める際には、まず、図の3つを意識する。いつでも使えるお金を流動性資金として確保。また投資は長期が原則なので、数年以内に使う予定のお金は安全性資金とする。「それらを確保できたら、毎月の収入の一部をつみたてNISAに回します。月5万円を貯蓄に回している人なら、その一部をつみたてNISAにするなど、全体のバランスを考えて額を決めましょう」(井戸さん)

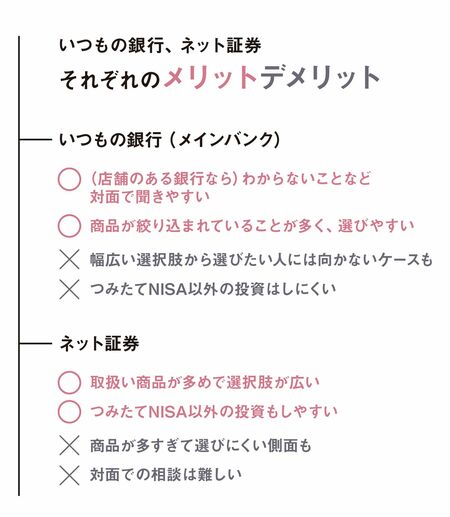

どの金融機関を使う?

すでに投資をしている人は、利用している金融機関ではじめるのがラク。はじめての投資なら選択肢が広く、さまざまな投資ができるネット証券を選ぶのも合理的。店頭で仕組みなどを聞きたい人は、メインバンクも選択肢。

どんな商品を積み立てる?

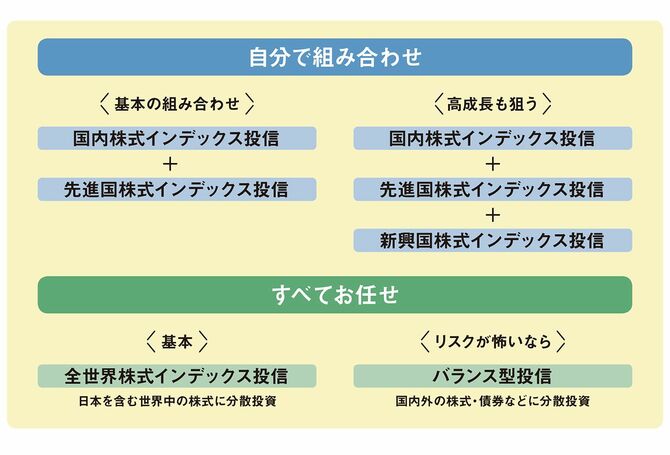

「つみたてNISAは長期で資産形成するための制度。株式に投資する投資信託を中心にしたいところです」(井戸さん)。複数のインデックス投信を選ぶこともできるので、国内外の株式に投資するインデックス投信を自分が考えた比率で組み合わせるのもいい。高成長を狙うなら新興国の株式も加えよう。

また手軽に投資したいなら、世界中の株式に1本で投資できるタイプが候補。株式だけでは怖いという場合は、株より値動きが抑えられる債券を組み込んだ、「バランス型」というタイプが選択肢になる。

■〈iDeCo〉がわかる3つの基本

iDeCoは自身で行う年金づくりのための制度。毎月5000円からはじめられ、節税効果はバツグン。制度改正も行われ、これまで利用できなかった人もはじめられる。改正点も含めて制度内容を確認しよう。

1. 毎月コツコツ年金づくり

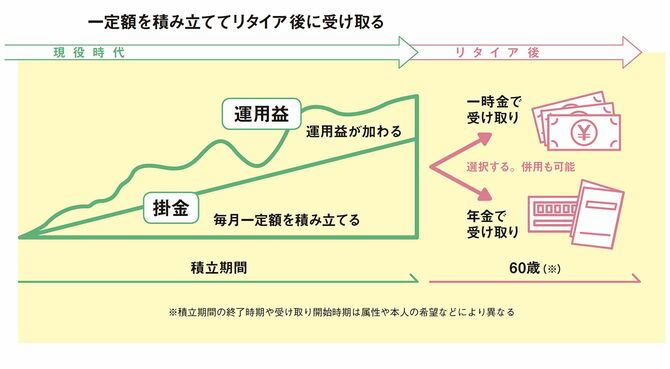

iDeCoは、公的年金に上乗せする年金づくりの制度。公的年金はすべての人が加入するが、iDeCoは、希望する人が任意で加入する。「公的年金だけで老後資金のすべてをカバーするのは難しいため一人一人が自助努力で年金を上乗せできるよう、iDeCoという制度が設けられました。メリットも多いので、ぜひとも検討してほしいと思います」(井戸さん)

仕組みは図のとおりで、現役時代に毎月、一定の掛金を積み立て、原則60歳以降に年金や一時金として受け取る。掛金は自身で選んだ商品で運用され、その利益が受取額に加えられる。「60歳まで引き出せないので、ほかの目的に使ってしまうことが避けられ、確実に老後資金の準備ができる、という捉え方もできます。早めにはじめることが重要です」

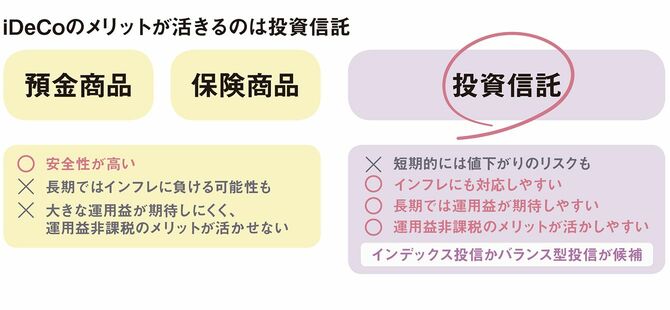

2. 運用先は自分で選ぶ

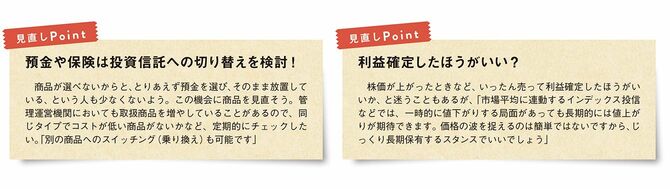

iDeCoは証券会社や銀行などが窓口(運営管理機関)となっており、運営管理機関ごとに、投資信託、預金商品、保険商品が複数、用意されている。加入者はその中から、自身の掛金をどんな商品で運用するかを選ぶことができる。「預金や保険を選ぶ人が半数近くにのぼりますが、投資信託を上手に選べば、将来の受取額が増える可能性も高くなります。投資のスキルがあるかどうかで、資産の増え方や老後の豊かさも変わってくる、ということです」

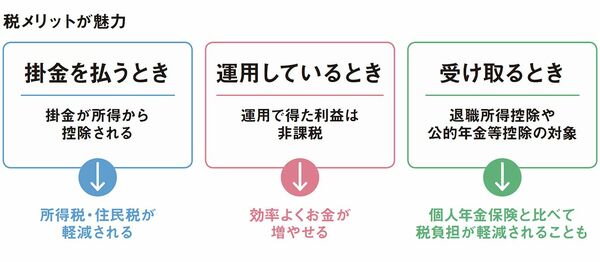

3. 節税効果がバツグン

働く女性は節税を意識することも大切。iDeCoでは年間の掛金と同じ額が所得から差し引かれ、所得税と住民税が安くなる。例えば年収600万円の人が年間24万円の掛金を出すと、節税効果は4万8000円。所得が多い人ほど効果は大きく、掛金24万円、年収800万円なら7万2000円となる。掛金を24万円出しても、節税分を考えれば実質負担は16万8000円だ(「iDeCo公式サイト」での試算。社会保険料が年収の14.39%、住民税の税率10%)。「税金を意識することも資産形成のポイントです」(井戸さん)。運用で得た利益も非課税で、普通に積み立て投資をするより有利。受け取るときにも利用できる控除がある。

■はじめたい人&見直したい人の〈iDeCo〉活用講座

掛金の決め方や金融機関や商品の選び方をチェック。制度改正も行われるので、すでに加入している人も見直しを!

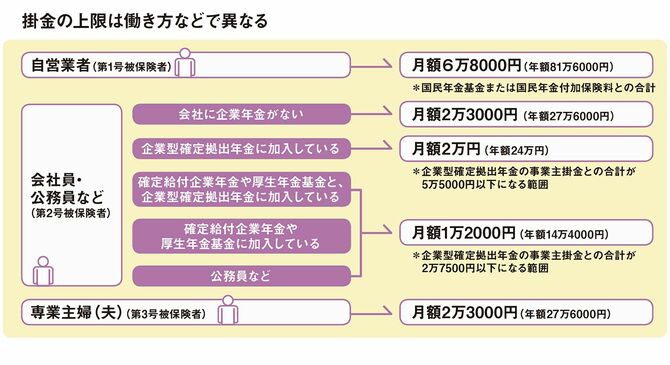

いくら積み立てる?

iDeCoの掛金は職業などによって上限額が決まっている。自営業やフリーランスの人の公的年金は厚生年金に加入している会社員より少ないため、より多くの額をiDeCoで準備できるようになっているのだ。自営業者は月額6万8000円、会社員や公務員では多くても月額2万3000円で、それぞれ月5000円以上1000円単位で決められる。勤務先の制度がわからない人は、福利厚生などの担当部署に確認して。

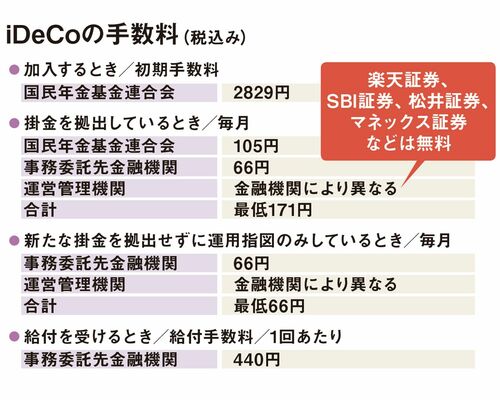

手数料は? お得な金融機関は?

iDeCoは銀行や証券会社などが運営管理機関となっている。加入するとき、掛金を出しているとき、掛金を出さずに運用指図のみしているとき、給付を受け取るとき、それぞれに所定の手数料がかかる。一部、金融機関によって金額が異なるものもあるので、安いところを選びたい。「節税効果があるものの、コストがかかることを考えると、あまりに掛金が少ないと効果が薄れます。少なくとも月1万円は出したいところです」(井戸さん)

どの商品がいい?

投資経験がない人は預金や保険を選びがちだが、超低金利下では利益が期待できず、運用益が非課税になるメリットが活かせない。また30代の人では受け取りまで少なくとも30年近く、40代の人でも20年近くあり、インフレに負ける可能性も。「投資信託なら、長期・分散・積み立ての原則に沿って運用でき、リスクも抑えられます。投資信託で運用することを基本に考えましょう」(井戸さん)

何歳まで続ける?

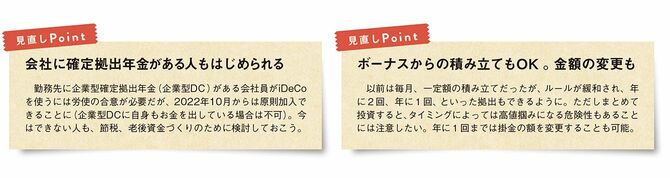

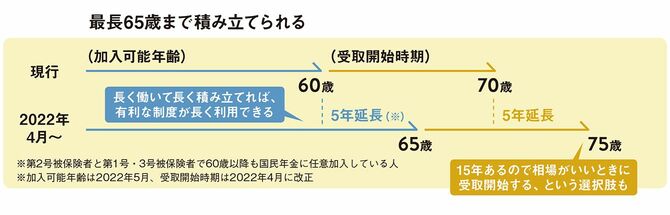

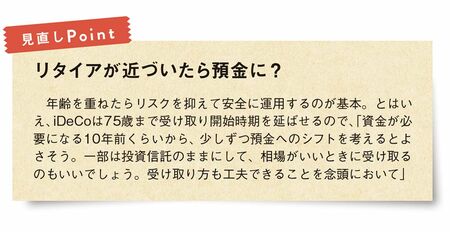

現行では掛金を出せるのは60歳までだが、2022年4月から変更される。厚生年金に加入している人や、自営業などで60歳以降も国民年金に任意加入している人(60歳までに未加入期間があった人など)なら、65歳まで掛金を出すことができ、より長く、多く積み立てられる。受け取り開始を75歳まで延ばすこともでき、より長い期間、非課税で運用できる。

----------

ファイナンシャルプランナー・社会保険労務士

身近な経済問題や年金・社会保障問題を専門とし、講演や執筆、テレビ・ラジオなどで、年金やライフプランについてアドバイス。『大図解 届け出だけでもらえるお金』(プレジデント社)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など、著書多数。

----------

----------

フリーライター

ファイナンシャルプランナー(AFP)。編集プロダクションを経て独立。主な執筆テーマは、資産形成、投資信託、保険、経済学など。

----------

(フリーライター 高橋 晴美)

外部リンク

この記事に関連するニュース

-

投資信託残高2兆円突破のお知らせ

PR TIMES / 2024年7月10日 16時0分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

ランキング

-

1終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

2まるで夜空か海か宇宙。「青」が美しすぎる寒天菓子「空ノムコウ」【実食ルポ&インタビュー】

イエモネ / 2021年5月8日 12時30分

-

3「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

412気筒+モーター「EV前夜」のランボルギーニ 6600万円の値札をつけて「レヴエルト」が発売

東洋経済オンライン / 2024年7月22日 12時0分

-

5【マック】ナゲットの持ち方で性格診断できるだと?SNS大盛り上がり「お上品ナゲットタイプだった」「確実に神経質ナゲットタイプ」

東京バーゲンマニア / 2024年7月22日 17時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください