ワンストップ特例が無効に…ふるさと納税で"うっかり大損する人"が知らない「3つの落とし穴」

プレジデントオンライン / 2021年12月13日 9時15分

※写真はイメージです - 写真=iStock.com/kazuhide isoe

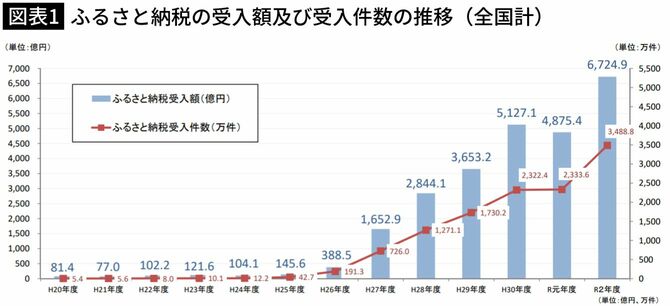

■ふるさと納税の受入件数は12年で約700倍

全国の自治体に寄附を送れる「ふるさと納税」。利用すると節税につながるだけでなく、その自治体の返礼品がもらえるため、人気を集めています。ふるさと納税が導入されたのは2008年のことですが、総務省から発表されている資料によると当初は件数にして約5万件、納税受入額は約81億円だったものが、2020年度には件数にして約3489万件、納税受入額は約6724億円を超えるまでに拡大していることでもその注目度の高さが伺えます。

しかし一方では、このふるさと納税、まだまだ制度や仕組みなどに誤解があり、「確定申告をしたらワンストップ分が対象外になった」あるいは「住宅ローン減税が予定の金額で受けられなくなった」という声を聞くのも事実です。どうすればトラブルを防げるのか。3つの誤解を解きながら整理していきましょう。

■「ふるさと納税=好きなところに住民税を払う制度」ではない

1.住民税の納付先は変わらない?

ふるさと納税にまつわる誤解で最初に挙げられるのが「ふるさと納税では、住民税の納付先を自由に選択できる」というものです。

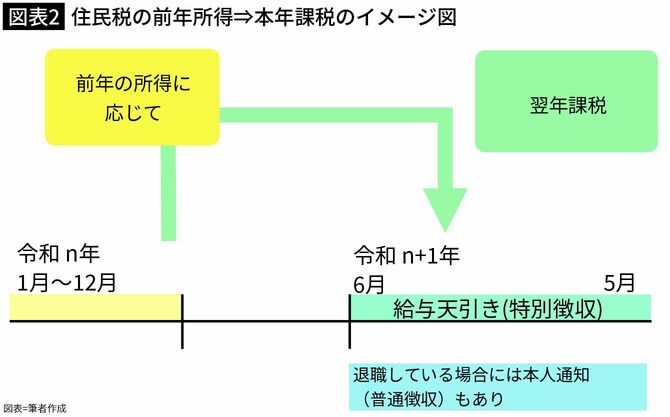

住民税の課税権は1月1日の住所地の市区町村にあります。たとえば、2021年にA県B市からC県D市に転居したとします。この場合、2022年1月1日はC県D市に居住しているのですから、1月1日に居住しているC県D市から2021年の所得の状況に基づいて住民税課税がなされるというわけです。

このように、ふるさと納税は本人の住所地以外の住民税の納付先を自由に選べる制度ではないのです。

■所得税と住民税の「節税」につながる

一方、ふるさと納税を行うと住民税の節税につながるというのは事実です。確定申告を通じて、ふるさと納税の節税を行う場合、所得税は所得控除の仕組みを通じて、住民税は税額控除の仕組みを通じて節税につながります。ワンストップ特例の場合ですと、所得税の所得控除の仕組みを活用しない分、減税対象額が全額住民税から差し引かれることになります。

基本的な仕組みは以下のとおりです。たとえば、確定申告を介して節税を行う場合、

(1)所得税からの控除額

(ふるさと納税額-2000円※自己負担額)×所得税率・・・所得税からの減額

(2)住民税からの控除額(基本分)

(ふるさと納税額-2000円)×10%・・・住民税からの減額

(3)住民税からの控除額(特例分)

(ふるさと納税額-2000円)×(100%-10%(基本分)-所得税率)・・・住民税からの減額

となります。

たとえば、「課税所得が195万円超330万円以下、所得税率10%」の人が5万円のふるさと納税を行ったとすると、控除額は次のようになります。

<ふるさと納税による控除額>

(1)(50000円-2000円)×10%=4800円・・・所得税からの減額

(2)(50000円-2000円)×10%=4800円・・・住民税からの減額

(3)(50000円-2000円)×(100%-10%-10%)=38400円・・・住民税からの減額

↓

(1)+(2)+(3)=48000円

ということで、5万円から2000円を差し引いた4万8000円が、所得税の所得控除の仕組みを通じて、あるいは住民税の税額控除の仕組みを通じて節税につながるのです。

ワンストップ特例を介した場合、所得税からの4800円の減額がなくなる一方、住民税の節税が4800円増えるので節税額48000円というのは変更ありません。

■「ふるさと納税以外の所得控除>所得」の場合、節税にならない

2.ふるさと納税分=節税額にはならない?

ふるさと納税にまつわる誤解で2番目にあげられるのが「ふるさと納税分が節税額につながらない」ということです。上記算式にあるとおり、5万円寄附したとしても自己負担額の2000円が算式上差し引かれてしまいますので、2000円以下のふるさと納税は全く節税には寄与しません。

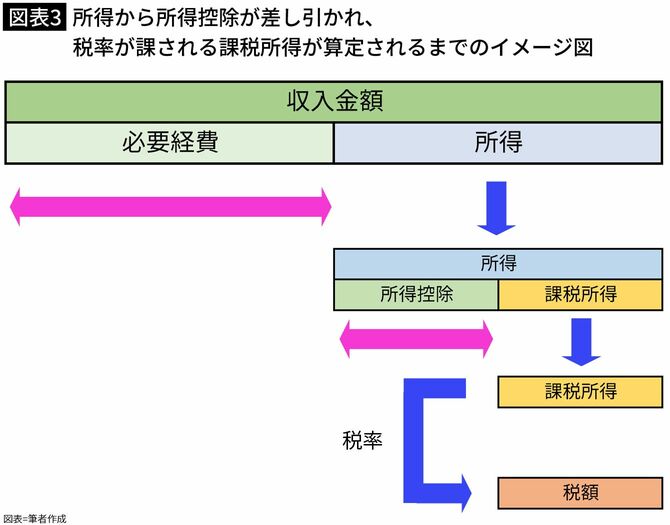

また、所得税はふるさと納税を含めて配偶者控除や扶養控除など15種類もある所得控除の仕組みを通じて節税につながるので、ふるさと納税以外の所得控除で所得を上回る場合には、ふるさと納税で差し引ける所得がないため節税にはならないのです。たとえば、実際に所得税率が課される所得を課税所得というのですが、ふるさと納税を除いた所得控除で所得より所得控除が上回っていれば課税所得は0円となり、ふるさと納税が節税に寄与しないことがわかるでしょう。

■「住宅ローン減税が予定の金額で受けられなくなる」原因

また、住民税の特例分としての税額控除(算式の(3)部分)ですが、住民税所得割額の2割までとされています。多くの納税者にとって、住民税の大部分は所得割(前年の所得に応じて課税される税)が占めるので、住民税からの税額控除にも制限がかかっている、とおさえておくといいでしょう。

つまり、ふるさと納税が節税額につながるかどうかの上限額は、年収、配偶者や扶養親族といった扶養家族がいる、社会保険や国民健康保険を負担している、生命保険や地震保険に加入している、といったさまざまな状況により個別に相違するといえます。

さらには、「住宅ローン減税が予定の金額で受けられなくなった」という声もたまに耳にしますが、同じような理由です。つまり、ふるさと納税を活用し、所得控除が増えると課税所得が減少します。住宅ローン控除は通常、該当年の住宅ローン残高の1%を税額控除できるものですが、ふるさと納税を活用したあとの所得税額(課税所得がかかるもの)より住宅ローン残高の1%のほうが大きければ、住宅ローン残高の1%分を差し引ける所得税額がそもそも存在しないので「住宅ローン減税が予定の金額で受けられなくなった」ということにもつながるのです。

■総務省のサイトで「全額控除されるふるさと納税額」を調べられる

こういった個々の状況に対応するため、総務省ホームページでは給与所得者の場合で、社会保険料控除額について給与収入の15%とし、独身あるいは共働き、配偶者に収入がない夫婦、共働き+高校生1人、共働き+大学生1人といったようにいくつかの類型を分け、全額控除されるふるさと納税額の目安の図表(総務省「全額控除されるふるさと納税額(年間上限)の目安」)を掲載しているので、参考にしてみるといいでしょう。

ただし、この表の注意書きに「掲載している表は住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケース」とあります。したがって、このような事情がある方はさらにその分の所得控除や税額控除を考慮した上で、ふるさと納税の年間上限額を決められるといいでしょう。

■「ワンストップ特例」の仕組み

3.ワンストップ特例は万能ではない?

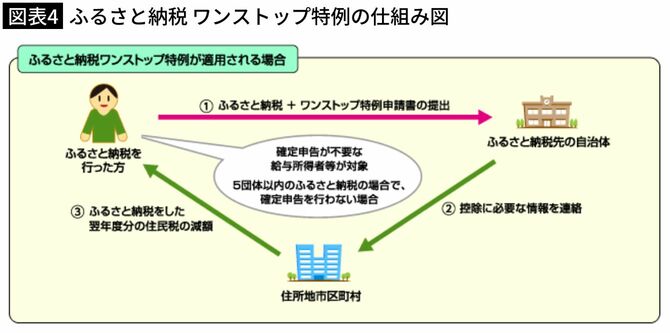

ふるさと納税が導入された当初、節税メリットを受けるためには医療費控除と同じように確定申告する方法しかありませんでした。ところが2015年4月1日以降に行うふるさと納税からワンストップ特例の運用が開始され、「確定申告せずとも、節税メリットを受けることができる」ということでお手軽感が受け入れられています。ワンストップ特例の仕組みは以下の図表4で説明しましょう。

まず、最初にふるさと納税先の自治体にふるさと納税を行い、同時にワンストップ特例の申請書(「寄附金税額控除に係る申告特例申請書」といいます)を提出します。その後、ふるさと納税先の自治体から住所地の自治体に控除に必要な情報が連絡され、ふるさと納税をした翌年度分の住民税が減額されるという仕組みです。

なお、同申請書を提出する場合にはマイナンバーを記入することになっていますので、マイナンバーカードがある場合にはマイナンバーカードを、それ以外の場合には

「個人番号の確認の書類」のコピー・・・個人番号カードや通知カードなど

「本人確認の書類」のコピー・・・運転免許証や住民票の写しなど

のコピーを申請書と併せて提出することとなっていますので注意してください。

■確定申告をする人は「ワンストップ特例」が利用できない

これらの書類を、ふるさと納税を行った翌年の1月10日までにふるさと納税先の自治体に提出すれば、確定申告を行うことなく節税につながるので、便利な制度といえますが、いくつか留意していただきたい点があります。以下にとりまとめてみました。

・1年間のふるさと納税の申込先が5自治体以下であること

これは、ワンストップ特例を申請する場合は、ふるさと納税を申し込む自治体を5カ所以内にしなければならないというルールです。ふるさと納税を申し込む自治体が6カ所以上になるとワンストップ特例は活用できず、確定申告手続きを行うことになります。

・確定申告提出者は利用できない

ワンストップ特例を活用できる人はもともと確定申告をする必要のない給与所得者等です。したがって、個人事業主や家賃収入がある人などはワンストップ特例を活用できませんし、「医療費控除を受ける」あるいは「住宅ローン控除を受ける」といった理由で確定申告を提出する者もワンストップ特例を活用できません。

・ワンストップ特例を申請した自治体と、申請してない自治体が混在していない

なんらかの理由で確定申告を提出した者はワンストップ特例を活用できないと説明しましたが、ワンストップ特例を申請した自治体と申請してない自治体が混在する場合、すべてのふるさと納税について確定申告で手続きし直す必要があります。

たとえば、A、B、C、D、Eと5つの自治体にふるさと納税を行い、A、B、Cにはワンストップ特例を申請し、D、Eにはワンストップ特例の申請が間に合わなかったとします。このような場合、DとEのふるさと納税のみ確定申告を行えばいいというのではなく、A、B、C、D、Eに行ったすべてのふるさと納税について確定申告し直す必要があります。

■2021年分の確定申告から手続きが簡素化

最後に2021年分(2022年3月期)の確定申告のリニューアル事項を説明しておきます。2021年分(2022年3月期)の確定申告から、寄附先ごとの「寄附金の受領書」に代えて、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができるように、手続きの一部が簡素化されました。

特定事業者とは、地方公共団体と特定寄附金の仲介に関する契約を締結している者であって、特定寄附金が支出された事実を適正かつ確実に管理することができると認められるものとして国税庁長官が指定した者です。国税庁ホームページ内(「国税庁長官が指定した特定事業者」)で確認でき、2021年11月12日(金)現在、「ふるなび」や「さとふる」など14団体が指定を受けています。

ただし、この「寄附金控除に関する証明書」ですが、年間寄附額を記載することになりますので、年明けの1月中旬以降に発行されることとなります。したがって、翌年の1月10日まで提出しなければいけないとされるワンストップ特例の申請には間に合いません。確定申告対象者のみ利用できる「とりまとめ書式」といえるでしょう。

時として節税額や返礼品に目を奪われがちなふるさと納税ですが、一方で居住地の自治体の税収を下げるというマイナス面もあります。そのあたりも考慮に入れながらうまく活用したいものです。

----------

田中卓也税理士事務所所長

税理士・CFP®。「正しい申告だけで満足ですか」という理念をかかげ、都内の税理士事務所にて13年半の勤務を経て、2004年開業。従来型の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートといった経営相談、キャッシュフロー表の立て方、相続・事業承継対策など活動は多岐にわたる。執筆・講演回数多数。

----------

(田中卓也税理士事務所所長 田中 卓也)

外部リンク

この記事に関連するニュース

-

節税目的でふるさと納税をしている公務員の知人。公務員がふるさと納税をするのは問題ないのでしょうか?

ファイナンシャルフィールド / 2024年7月16日 3時40分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

年金生活の母が「ふるさと納税」をやりたいと言います。非課税の場合はやらないほうがいいですよね?

ファイナンシャルフィールド / 2024年7月4日 3時10分

-

【節税】親の預貯金が数千万円あるので相続が発生したときの税金が心配です。そのときは「ふるさと納税」をたくさんすれば、税金を節約できますか?

ファイナンシャルフィールド / 2024年6月27日 2時40分

-

ふるさと納税:生活防衛型に注目、「訳あり」も人気(窪田真之)

トウシル / 2024年6月20日 8時0分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください