イェール大名誉教授「円安が続けば日本は貧しくなるのは本当か」

プレジデントオンライン / 2021年12月17日 9時15分

■日本の金融緩和は継続すべきか

今はコロナ禍の非常事態で、日米の金融政策はともに緩和気味であるが、将来アメリカの金利正常化のほうが早そうだとの予測の下に、最近(2021年11月末現在)の為替市場は「ドル高・円安」の傾向が見られる。金融緩和のもたらす円安は、後述するように日本の生産活動や労働市場に活気をもたらすが、円の購買力の指標である実質実効為替レートや交易条件を下落させるから日本を貧しくしているという意見が時に聞かれる。

1ドル=110円という名目為替レートは、1ドルが110円と交換されることを示し、1ドル=100円になれば円高、120円になれば円安の傾向ということとなる。ここで、円の購買力(貨幣1単位で購買できる財の単位数。通貨の国際的な価値を示す)を測るためには、名目為替レートではなく、実質為替レートを参照する必要がある。実質為替レートとは、各国における物価上昇率(インフレになると通貨の購買力が減る)を考慮した指数である。さらに、日本は様々な国々と貿易しているので、貿易比率で加重平均したのが、円の実質実効為替レート(図1)である。

これと似た指標で、日本の1単位の輸出がどれだけの輸入を稼ぐかという、交易条件の概念があるが、本稿は為替レートに議論を集中したい。

実質実効為替レートの推移は、図1に示す通りである。最近は、実質実効為替レートが下落する方向に向かいつつあるように見える。

確かに、国民の生産活動、消費活動が変わらないのであれば、円の国際的購買力が増加すること(円高)は望ましいことである。しかし、本稿の趣旨は、実質実効為替レートの下落(円安)を過度に避けようとすると、日本人が外国で売買する条件は確かに良くなるが、国内ではGDPや雇用の減少が生じて、日本人は全体として貧しくなってしまうということだ。

今までに日本経済が円高であった時期を見てみよう。図1が示すように、2008年9月にリーマン危機が世界を襲ってからは、第2次安倍政権が成立して黒田東彦(はるひこ)氏が日銀総裁に任命された13年まで、円高の時期が続く。

リーマン危機では、諸先進国の住宅証券の危機が発覚してその価値が下落して金融市場が崩壊しそうになり、米英の中央銀行、そしてヨーロッパ中央銀行がなりふり構わず貨幣を増発、いわゆる金融の量的緩和に走った。ところが白川方明(まさあき)総裁の下にあった日本銀行は、日本はゼロ金利に近いので金融緩和は無効であると考え、金融緩和政策をほとんど採用しなかった。これが図に見るような円高、実質実効為替レートの高騰を招いたのである。

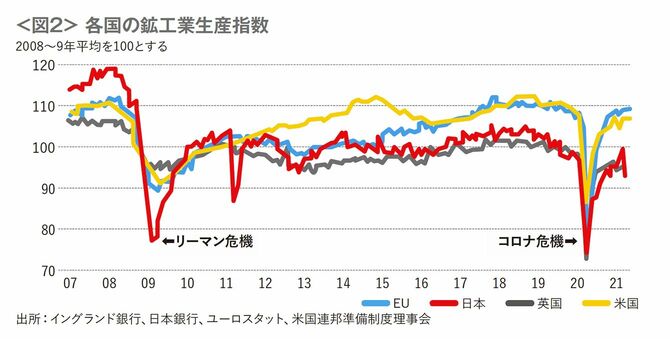

図2は、日米英欧の鉱工業生産指数(鉱業・製造業の活動状況を総合的に表す指標)を比較したものである。2007~08年頃までは、日銀の福井俊彦総裁のかじ取りが比較的要を得ていて、日本経済の運営がうまくいっていたことは、この図からもわかる。

リーマン危機は、当時の与謝野(よさの)馨(かおる)経済財政担当大臣の言葉によれば、日本経済の被害は「ハチが刺した」程度であった。それにもかかわらず、図2が示すように、経済規模と比較したリーマン危機の日本経済への打撃の程度は、リーマン危機の震源地米英よりも大きかったのである。まさに、金融政策と名目・実質為替レートとの関係を、日本銀行が見誤り、政府も日銀の誤りを正せなかったことを示している。

■黒田日銀総裁の判断は妥当

すなわち、円高では国民が外国製品を安く購入したり、海外旅行を安く楽しめたりするが、製造業などの生産面に大きく負担がかかる。円高は、輸出業者にとっては、円高分だけの安売りをしないと輸出を保てないというハードルとなる。国内でも、輸入品と競合する製品を生産・販売している企業の苦しみが増す。円高のハードルを乗り切れない企業は生産を控えるので、当然失業が発生する。危機の震源地でない日本の鉱工業生産がこれほどにまで落ち込んだのは、日本の金融政策の誤りに起因する“円高のハードル”のせいにほかならない。

■日本経済を復活させたアベノミクス

白川前日銀総裁の残した低迷した日本経済に対して、黒田日銀総裁はアベノミクスの名のもとに異次元の金融緩和を実行した。アベノミクスによって、13年以降は実質実効為替レートが下落し、500万人の雇用を生み出す結果となった。まさにアベノミクスが日本経済を復活させたのだ、ということを知ってほしい。

どこまでの円安が日本経済のためになり、どこからが行きすぎとなるか知るためには、ただ時系列での実質為替レートが前より高いか低いかを見るだけでは十分でない。前が正常値であるとは限らないからである。

慶應義塾大学の野村浩二教授が、ハーバード大学のジョルゲンソン教授ほかとの共同研究で、実際の各産業別の価格データを使って、円高によって何%の価格ハードルが日本企業に課されていたかを示す有益な研究がある。アベノミクスの始まる前年11年末には、各産業は全面的に円高のハードル負い、それが平均的に約37%にまで及んでいて、黒田日銀の金融緩和の後の15年ではそのハードルがほぼ全面的に回復して、ごくわずかながら実質為替レートは円安――つまり日本企業への追い風となっていたという結果は、マクロ分析だけでは得られない貴重な政策資料である。

黒田日銀総裁は、21年10月下旬の記者会見で、実質実効為替レートが「若干」下落方向にあることを認めながら、今のところ心配はないと述べているが、妥当である。それだけでなく、実質実効為替レートの下落を無理にとどめたり、高めるような政策をとると、日本経済が、貿易上のわずかな利得は得ても、生産・消費の面で深い景気の谷に陥る恐れがあることを理解してほしい。

----------

イェール大学名誉教授

1936年、東京都生まれ。東京大学法学部入学後、同大学経済学部に学士入学。イェール大学でPh.D.を取得。81年東京大学経済学部教授。86年イェール大学経済学部教授。専門は国際金融論、ゲーム理論。2012~20年内閣官房参与。現在、アメリカ・コネチカット州在住。近著に『21世紀の経済政策』(講談社)。

----------

(イェール大学名誉教授 浜田 宏一)

外部リンク

この記事に関連するニュース

-

日本が今の円安を懸念する必要はまったくない 日銀の植田総裁が利上げを急ぐ可能性は低い

東洋経済オンライン / 2024年6月11日 8時30分

-

お金は知っている 日本を壊す「円安悪者論」 「円安を止めろ」騒ぎたてる政官財界、日銀は利上げムード演出…お先棒を担ぐメディアも

zakzak by夕刊フジ / 2024年6月7日 6時30分

-

ドル円相場の「円安」騒ぎ…実は“目くらまし”だった!? 裏で〈不換紙幣全体の大幅下落〉がはじまった可能性【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月1日 7時0分

-

「アメリカ出張がキャンセルに」…デフレを心配していたリフレ派の私が、なぜ今インフレを心配するのか

プレジデントオンライン / 2024年5月31日 9時15分

-

電撃的な“為替介入”でも「影響は一時的」と考えられる、これだけの理由

ITmedia ビジネスオンライン / 2024年5月21日 7時20分

ランキング

-

1フードデリバリーで配達せずに配達料詐取 容疑で5人逮捕 福岡

毎日新聞 / 2024年6月15日 20時24分

-

2首都高で大型トレーラーが車に追突、計6台玉突き…運転手「ダッシュボードのたばこ取ろうと」

読売新聞 / 2024年6月15日 16時22分

-

3最高気温35.4度 長岡市で全国1位の暑さ 初の猛暑日《新潟》

TeNYテレビ新潟 / 2024年6月15日 18時33分

-

4ラグビー・リーグワンの選手を傷害容疑で逮捕 口論の男性に頭突きか

毎日新聞 / 2024年6月15日 19時37分

-

5袴田さん姉「58年戦ってやっと再審開始に」 えん罪被害者らが制度改正を訴え 手続きに時間がかかりすぎると問題視

ABCニュース / 2024年6月15日 18時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください