「退職金2000万出るから全然平気」料理しない50代夫婦…"食費月11万円超"が体と懐を蝕む

プレジデントオンライン / 2021年12月23日 11時15分

※写真はイメージです - 写真=iStock.com/ahirao_photo

■役職定年で月収4割減でも、変わらない食費月11万円超

「老後に向け、どのくらいのお金を使っていっても大丈夫でしょうか」

そう言って、お金の使い方について相談に来たのは都内在住の会社員・小林豊さん(56)と、パート勤めをする妻の悦子さん(55)。豊さんは昨年春に55歳を迎えて役職定年となり、手取り月収が4割(約20万円)ほど減って約31万円になりました。悦子さんのパート収入は月約5万円です。

お金のやりくりは大変になりましたが、末っ子の次男(22)が就職と同時に実家を離れ、独り立ちしました。そのため、生活費は少し減りましたし、夫婦だけで自由に動ける時間も増えました。ですから、そろそろふたりで海外旅行に行くなど、楽しみにお金を使ってもよいのではないかと考えているのだそうです。

相談時の貯金は300万円弱。教育費の支払い(子供は末っ子を含め2人、すべて大卒)と住宅ローン完済(戸建て)のためにかなり使ってしまったこともあり、年齢的には多くはありません。ただ、60歳の定年時には退職金が2000万円ほど出る見込みですし、その後は再雇用で働けます。老後資金はなんとか挽回できそうですし、年金受給までの生活費も確保できているため、年金受給後に必要となる見込み額以上の金額は、楽しみに使ってしまってもよいのではないか、では、その金額はいくらだろう、そういう相談内容です。

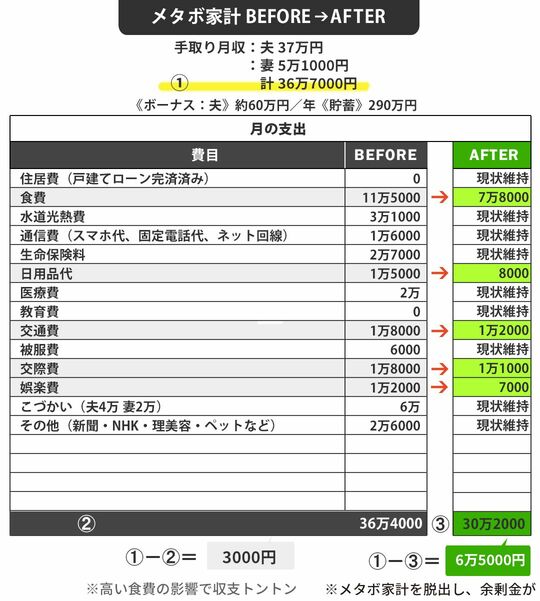

では、今は月にいくら使って生活をしているのでしょうか。小林さんの家計は、各費目の支出が多めのメタボ家計です。住宅ローンを完済し、子供が全員巣立って月36万4000円の生活費ですから、このまま自然に支出が激減していく、ということは考えにくいもの。

一方で、年金生活に入ると、夫婦が受け取る年金の見込み額は、年約320万円。必要な生活費は、現在の月約36万円強の生活費の12カ月分で、年約440万円。年間で120万円ほど不足し、月に10万円の補塡(ほてん)が必要な生活になる計算です。

つまり、75歳までに1200万円、85歳までに2400万円、95歳までなら3600万円の老後資金が必要だということです。さらに、介護医療費、リフォーム費用など臨時支出を考えると、さらに1000万円ほどは準備したいところ。こう考えると、「退職金と貯金で2300万円できる」と安心できる状況でもないのです。

■外食やテイクアウトばかりで、包丁もIHコンロも使わない

小林さん夫婦は、子供が独立後はもっと生活費が減るだろうと見込んでいたようですが、実際にはなかなか減らなかったこと(他の家庭でも減らないことが多い)、またシミュレーションで将来見込まれる不足額の実態を知り、驚いていました。

とはいえ、人生は一度きりです。やはり楽しみも取り入れた老後を送りたいということで、老後資金を増やすべく、支出の見直しをして、貯金可能額を増やしていくことにしました。

メタボ家計の元凶は何でしょうか。

その筆頭は食費(月額)です。外食や中食(テイクアウト)が中心で、ふたり暮らしでも11万5000円です。自宅キッチンで使うのは電子レンジや食洗器くらいで、包丁もIHコンロも使わない。コロナ禍で「せめて食事くらいは」とお金をかける生活がスタンダードになったようです。また、高めの血圧と血糖のコントロールのために定期的に病院に通い、健康食品やサプリ、管理栄養士が献立を立てた宅配の療養食を日常的に利用し、食事内容は量より質を重視するため食材へのこだわりも強いです。療養食は安易に減らせませんが、食材へのこだわり方や健康食品の量について、どれが大切で、どこを妥協できるかを含めて検討してもらい、削減を試みました(7万8000円に減額)。

日用品(1万5000円)についてはコロナ禍の影響を受けてか、洗剤やティッシュ、マスクなどの買いだめが多くなっていました。そのため、在庫が2~3個になってから買い足すというルールを設け、日用品の削減をしています(8000円に減額)。

交通費、交際費、娯楽費は必要最低限を意識し、必要性が高くないのに利用するときは小遣いから出すことにしました。小遣い(夫4万円、妻2万円)はやや多めなのかと思いましたが、支出すべき負担が増えているので、そのままです。こうして、大切にしたいこだわり支出はある程度残しつつ、支出を6万2000円ほど減らすことができました。今後さらに無理なく削減できそうな部分を見つけながら、将来に向けてお金を積み立てていく予定でします。

■約6万円の余剰金をどのように使えばいいか

支出を見直してできた余剰金は、貯金でためていくのもよいですが、一部の金額で運用することを検討してもよいでしょう。つみたてNISAをしてもよいでしょうし、2022年春からは加入可能年齢が65歳までに上がり、受け取り開始年齢も最大75歳までとなるiDeCoでも良いと思います。再雇用で働く予定とのことですから、節税のメリットも享受できますから。

支出を減らし、家計状況が安定してくると、ようやく小林さん夫婦は貯金と投資の必要性と、そのバランスについて考え始めたようです。毎月の収支の差額となる余剰金約6万2000円のうち、3万円をつみたてNISA、2万3000円をiDeCo、それ以外の残り額は貯金です。

今は9000円を目安に、月により多く貯金できたり、少なくなってしまったりしていますが、さらに余剰金を増やし貯金できる金額を増やすことを目指しています。

今となっては、「見込みが甘かった」と話している小林さん。貯金が少しずつ増え、投資については今のところ、はっきりとした成果は感じられていませんが、シミュレーションをすることで将来のお金が貯金より効率よくできそうだと期待しているようです。もちろん、投資のリスクなどについては理解されてから始めているのですが、自分が投資を始めた満足感や、長期投資の効果などに期待しているという印象でした。その上で、「いざ定年、の前に家計を改善できてよかった」とも話しています。

人生では、役職定年時や再雇用時に収入が減るケースが多く、年金生活に入るとさらに収入が減るという方もいらっしゃいます。退職金が出るという期待があっても、それだけでは老後生活を支えられない場合もあります。老後に向けるには、支出の削減を考えることも大切です。今までの生き方、大切にしてきたことをそのままに、無理なく支出を下げられる方法はないか、探ることも大切なことなのです。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

来年65歳で定年を迎えます。退職金を「貯金」か「資産運用」に回す予定ですが、どちらがよいでしょうか?

ファイナンシャルフィールド / 2024年7月13日 2時30分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

4円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

5高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください