元メガバンク支店長が断言…借金2000万円より借金500万円のほうが破綻しやすいワケ

プレジデントオンライン / 2022年2月9日 17時15分

※写真はイメージです - 写真=iStock.com/yamasan

※本稿は、菅井敏之『一生お金に困らない! 新・お金が貯まるのは、どっち⁉』(アスコム)の一部を再編集したものです。

■破綻原因は「借り入れ総額」より「借り入れ本数」

いま、あなたの借金はいくらありますか?

住宅ローンは残りいくら?

車のローンは?

少額でもスマホのローンが残ったりしていませんか?

多かれ少なかれ、たいていの人が借金を抱えているでしょう。でも、うまく借金して幸せな人生を送る人もいれば、借金によって人生を破綻させてしまう人もいます。

私は銀行員時代、借金を返済できずに自己破産してしまった人を数多く見てきました。じつは、破綻してしまう原因は、借り入れの総額ではなく、借り入れの本数にあります。

住宅ローンで2000万円を借りていても、35年ローンならば、毎月の支払い負担は5万5000円ほどですみます。これなら、返済に困るほどではありません。

しかし、30万円、50万円、100万円のカードローンなど、複数を借りている場合は、高金利によって、月々の返済額がすぐ15万円くらいになってしまいます。

全体の借金は500万円ほどでも、借り入れ本数が多いため、毎月のキャッシュ負担が大きくなってしまう。こうして結局、払いきれずに破綻してしまうケースがとても多いのです。

こういったカードローンの借り入れは、生活資金にあてる場合が多いでしょう。たとえば、高額の教材を買ったり、車を買ったりしたときのローンです。ところが、あるカードローンの返済をするために、別のカードローンを借りたときから、最悪のループが始まってしまいます。

■「これほどの収入があっても、こんな借金で破綻するのか!」

カードローンの問題は、借り入れ期限です。

住宅ローンの期限が30年や35年なのに対して、カードローンの期限はほとんどが1~5年。金利も高いので、毎月の支払いは非常に高額となってしまいます。

銀行員時代、「これほどの収入がある人が、この程度の借金で破綻してしまったのか!」と驚くケースを、私は何度も目の当たりにしました。

住宅や車のローンに縛られながら、子どもの学費も、保険の支払いもある。すると毎月15万~20万円くらい、簡単に出ていってしまいます。

給料が入っても、すぐカードローンの返済で取られていくので、毎月ギリギリの状態。根本的な支出をコントロールしなければいけないのに、穴埋めをする借り入れのことばかり考えて、借金を繰り返すハメになるのです。

そもそも傷ができる原因を取り除かなければならないのに、それをせず、次から次へとあちこち生じる傷口に必死で絆創膏を貼りまくっている──そんな状態です。

生活水準がいったん高くなってしまうと、なかなか下げることができません。

しかし、自分や家族のことを考えて、生活水準を下げる勇気が必要です。そうしないと、落ちるところまで落ちる結果になってしまいます。夜逃げ同然で実家に帰らなければならなくなったら、こんな惨めなことはありません。

生活費を補うために、借金の本数を増やすことだけは、絶対にしないでください。借金でしのぐのではなくて、支出を削る努力をするのです。

■落ちるところまで落ちる人の共通点

まじめで、何事にもねばり強く挑む人がいます。多少のピンチになってもあきらめずに最後までやりとげる。一方、すぐにあきらめてしまう「いい加減な人」もいます。

どちらが仕事ができるかというと、当然、前者のまじめな人でしょう。

ただし、注意が必要です。まじめで、ねばり強い人が、じつは案外、破綻してしまいがちなのです。

私がやっている「アパート経営」を例にとりましょう。ある人が中古アパートを購入して人に貸し出しました。購入当時の利回りは12%で、毎月50万円が手元に残る好物件。銀行融資もすんなり受けることができました。

ところが、物件が古くて、借り手が退室するたびに60万円ほどかけて手直しが必要でした。水回りの手直しで200万円かかったこともありました。リフォームするたびこんなコストがかかるのでは、利益を出すどころか赤字がふくらみかねません。

危ないと深刻に考えてすぐ売ればいいのですが、気づかずに3室、4室とリフォームし経費がかさんでいきました。ここで、まじめで、ねばり強い人は考えます。

「もう4室もリフォームしたんだから、投資した分を取り返さなければ。いままでの人生でも何度もピンチがあった。そのたびに切り抜けてきたじゃないか。自分なら、できる!」

■まじめでねばり強い頑張り屋さんも要注意

こうして、タイミングを失い、「損切り」ができなくなります。

結局、全11室のリフォームに700万円近くかかってしまった。キャッシュフローがずるずる悪化していく。預金が底をつき、毎月の収入からの補填(ほてん)も限界を迎え、とうとうカードローンに手を出す。何本もカードローンを借りると、資金繰りがますます難しくなって、やがて何も考えられなくなってしまいます。

まじめでねばり強い彼は頑張り屋さんなので、自分で経費を削減したり、リフォームをしたり、ようするに、ピントはずれのムダな努力してしまうのです。プライドが高くて人に相談できないことも、破綻しやすい要因でした。

その結果、状況がきわめて悪いのに、損切りして撤退する決断ができず、なお借金を重ねて火だるまになってしまう。

少々いい加減で、「これくらいの損なら、まあしょうがない」と考えられるくらいで、ちょうどいい。ねばりすぎると、知らず知らずのうちに、地獄行きの切符を手にしてしまうのです。

■お金をしっかり貯める人の“ある習慣”――銀行員のモチベーション

銀行というのは、銀行員のモチベーションを上げるのが本当にうまい組織です。

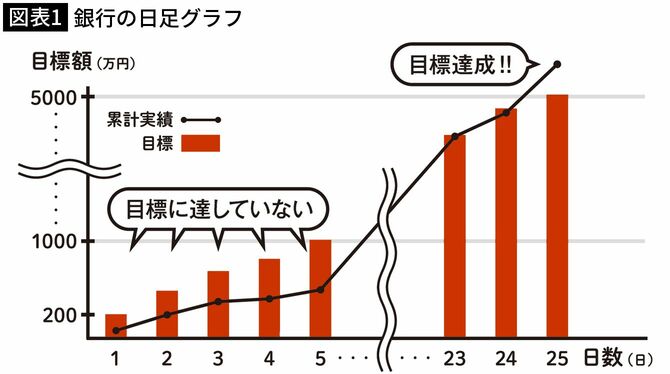

そのひとつが「日足(ひあし)管理」。「足」とは、株価のような変動するデータをグラフで表すときの、短冊型をしたひとかたまりのデータ(棒グラフ1本)のこと。データが示す期間が1日・1週・1カ月なら、それぞれ「日足」「週足」「月足」です。

営業では、月初めから月末までコンスタントに売り上げをあげて、月次目標を達成することが望ましい。そこで銀行では、月に獲得する定期預金の目標(ノルマ)が5000万円ならば、それを日数で割ります。

月の営業日の25日で割り算すると、1日の目標は200万円。この日足を1カ月分、棒グラフにして黒板に掲げます。

このグラフに、日々の実績がトレース(上書き)されていく。営業のだれそれは、今日現在どれだけ目標に達していないか、一目でわかるようになっているわけです。

実績が「日足グラフ」よりも、いつも下回っていれば、借金を抱えているようなもので、頑張って挽回しなくては、とモチベーションが上がります。

銀行員だった私は、この方法を家計にも応用していました。小遣いを「週足」で管理することにしたのです。当時の私の小遣いは、月6万円です。週1万5000円となりますが、週末に会費5000円の飲み会があれば、その分を取っておく必要があります。ということは、1週間の小遣いは1万円。7日で割って、1日1400円くらいになります。

もし飲み会が4500円で済んだなら、翌週に500円の繰り越しとなる。週予算1万5000円で実績1万3000円だったら、2000円の繰り越しとなります。

これが、一種のゲーム感覚で、なかなか楽しい。月の繰越額が5000円にもなればうれしくなって、ちょっと大げさですが、5000円が愛おしくすらなります。こうしてお金が貯まっていきます。

■お金の管理をあえて「公表する」メリット

こうしてお金が貯まってきたことを、みんなに内緒にする人と、公言する人がいますね。では、どちらが、お金が貯まりやすい人だと思いますか?

私は、「公言する人」だと思います。何も自慢げに話せ、ということではありません。公表することを、自分のモチベーションの向上につなげるのです。

銀行では、毎週月曜日に朝会があって、そこで目標達成に向けた進捗状況を発表しなければなりません。

目標5000万円に対し、その時点の実績が2500万円だったとすれば、「残り2500万円については、どこそこに4500万円の材料があるので、ここで消化するべく日参しています」などといわされるわけです。

このことで自分を追い込み、モチベーションを上げるのです。ですから、「俺、今週1万5000円で過ごしているんだ」と公言したっていい。公言すれば、モチベーションが高まります。

そして、思わぬ効果もあります。お金を貯めていると公表することで、不要な飲み会や行きたくもないゴルフに誘われなくなって、ムダな出費が減るのです。誘われたくない人に聞こえるように、あえて公言するのも効果的です。

■周囲を味方につけ自分を律する

私は銀行員時代、よくセミナーに行っていました。水曜日はセミナーに行くと宣言していたので、みんなに気兼ねなく会社を早く出ることができました。

これが知れ渡ると、同僚から「今日は水曜だから、そろそろ帰ったほうがいいんじゃないの?」と、声をかけられるまでになりました。公言することのメリットは、モチベーションが高まるだけでなく、周囲があなたに協力してくれるようになることです。

フェイスブックで、友達限定公開で貯金状況を発表するのも、おもしろいかもしれません。

「今月は5000円の赤字でした!」と家計簿の一部を掲載したり、ランチは写真に加えて値段もちゃんと紹介したりする。「こんなもの買ってしまいました」というのも、性格が出るのでおもしろそうです。

そのうち、友人から「レシートの管理なら、こんなグッズが便利だよ!」などと、お金に関する情報をもらえるようになるかもしれません。周囲があなたを応援してくれるようになれば、あなたのモチベーションもさらにアップするはずです。

----------

元メガバンク支店長、不動産投資家

1960年、山形県朝日町生まれ。学習院大学卒業後、1983年、三井銀行(現・三井住友銀行)に入行。個人・法人取引、およびプロジェクトファイナンス事業に従事する。2003年には金沢八景支店長(横浜)に、2005年には中野支店長(東京)に就任。48歳のときに銀行を退職。その後、起業し、アパート経営に力を入れる。現在では、10棟70室のオーナーとして、年間6000万円の不動産収入がある。講演やセミナーでは、銀行員としてのお金を「貸す側」、不動産投資家としてのお金を「借りる側」、双方の経験を生かし資産形成のための銀行の活用法、不動産投資を解説。今まで3万人の相談を受け、現在もお金に関する個別相談を受けている。テレビ朝日系「庶務行員 多加賀主水シリーズ」をはじめ、銀行を舞台にしたテレビドラマの銀行監修を務める。報道番組や情報番組などのメディアに多数出演。著書『お金が貯まるのは、どっち?』は、51万部突破のベストセラーになった。最新刊に『一生お金に困らない! 新・お金が貯まるのは、どっち?』(いずれもアスコム刊)がある。

----------

(元メガバンク支店長、不動産投資家 菅井 敏之)

外部リンク

この記事に関連するニュース

-

〈20代で借金〉急増…200万円を新卒1年目で借入れも「若いときは貯金より経験」「インフレ下では借金をしたほうが得」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

車のローン返済中でも「毎月旅行に行っています」70歳男性の夫婦水入らずな年金生活リアル家計管理

オールアバウト / 2024年7月10日 20時5分

-

46歳の夫がギャンブルで350万円の借金。どうやら返済が滞ってきているようです

オールアバウト / 2024年7月4日 22時20分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

41歳貯金630万円。子ども2人が私立に進学し、学費や住宅ローン返済について相談したい

オールアバウト / 2024年6月27日 22時20分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

5苦境の書店、無人店舗が救う? 店内で感じた新たな可能性

ITmedia ビジネスオンライン / 2024年7月20日 7時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください