"ひきこもり"の50歳娘への援助を「今すぐ全部やめましょう」と75歳母に進言したFPの心情

プレジデントオンライン / 2022年1月21日 11時15分

※写真はイメージです - 写真=iStock.com/Kayoko Hayashi

■「ひきこもりの長女をいつまで養わないといけないのでしょうか」

「ひきこもり状態の長女(50歳)をいつまで養わないといけないのか知りたいんです」

ある日かかってきた電話の主は、75歳の女性でした。日々の生活は自分たちの年金収入でまかなえているけれど、夫(80歳)と自分が入院したり介護状態になったりしたら資金的に心もとないとのことでした。

そのため、できれば長女に障害年金を受給してもらいたいと考えていること、障害年金で生活費が不足するのなら生活保護も視野に入れていることなどを、不安そうな声ながらも、たたみかけるように話し続けるのでした。

電話から伝わる声の調子から、家計状態はかなり切実であると感じられましたが、具体的な家計の数字を聞き出さなければ正確な判断はできません。ファイナンシャルプランナー(FP)の筆者としても解決につながるアドバイスもできません。

先方のお話の切れ目を見つけて話しかけようとするのですが、次の話し出しが微妙に早く、筆者が声を出しても自分の声を引っ込めてくれません。夫が頼りにならないので自分が必死に頑張っているということなどの愚痴を受け止めつつ、1時間ほどつきあったのでした。

面談に比べ、電話で必要な情報を正しく聞き取ることは難しいです。自宅からの電話は、本人にとってはテリトリー内にいる安心感があるのか、それゆえに話したい内容を整理せずに思いつくまましゃべり続けることもあるからです。

「あれ」とか「これ」とか言われても、何を指しているのか理解する前に話が進行することも少なからずあり、情報収集を正しく行えず、整理もできず、結果的にFPとして役に立てないことも。

結局、電話だけで終わってしまうかと思いきや、途中で筆者が挟んだひとこと「表やグラフで将来を見通してみませんか」という提案を気に入ってもらえたようで、後日、具体的な情報提供と面談に至ったのでした。

家族の状況は次のとおり。

■年金暮らしの両親の預貯金は300万円のみだった

母(相談者):75歳

父:80歳

長女:50歳、一人暮らし、会社員

【家計状況】

収入

母:60万円(年金)

父:180万円(年金)

長女:低賃金(具体額不明)

支出

基本生活費:240万円(年間)

うち、長女への援助:月額1~2万円、時折まとまった額

【資産状況】

父母:預貯金300万円

持ち家(資産価値不明、築40年以上、ローンなし)

最初、母親は長女のことを「ひきこもり」と表現していました。しかし、実際はひきこもりには該当しないことがわかりました。厚生労働省のサイトではひきこもりについて次のように定義されていますが、この定義に当てはまらないと考えたからです。

「様々な要因の結果として社会的参加(就学、就労、家庭外での交遊など)を回避し、原則的には6カ月以上にわたって概ね家庭にとどまり続けている状態を指す現象概念(他者と交わらない形での外出をしていてもよい)」

「仕事や学校にゆかず、かつ家族以外の人との交流をほとんどせずに、6カ月以上続けて自宅に引きこもっている状態」

長女は短大入学時から一人暮らしを始め、20歳で就職して以降は働きながら自分の生活を成り立たせています。友人などとの交流がないらしいというのは母の見立てであり、同居していないのですから他人との交流がないとは言い切れないでしょう。

ただ、母親の目には、長女の勤め先は名もない企業で稼ぎが少ないことから「一人前」とはいえないと思われること、仕事以外に出かける様子のないことから、「ひきこもりと同じ」と映ってしまうようです。長女に婚姻歴はなく、今後も結婚する様子はなく、今以上の収入を得られるとも思えず、頼る伴侶もいないことが心配のようです。

その心配を払しょくするためもあって、食材や総菜などを購入しては送ったり、直接届けたりしているようでした。しかし、それが年金暮らしの家計に負担になっているというのです。

■長女が無心してきたことは一度もなく、母親が自主的に援助

ただ、よくよく聞けば、長女が無心してきたことは一度もなく、母が、親の責任と考えて援助を続けてきたとのこと。長女は自分の収入の範囲内で暮らしていて、収入の範囲で暮らせているのはむしろ褒められていいはずなのに、なぜ母がそのように考えてしまうのかは気になります。

そもそも、長女はメンタルクリニックなどを受診したことはなく、「ひきこもり」や「心の悩み」に関する相談を誰かにした形跡もありません。となると、障害年金の申請を本人は考えたことすらないはずです。

母の相談内容は正しいのか否か。ここは当事者である長女の話も聞きたいところですが、それが許される空気ではありません。そこで、母の心配事を整理したところ、次の2つに集約できました。

1.母から見て一人前の生活ができていない長女への援助の妥当性

2.長女への援助継続による父母の家計の見通し

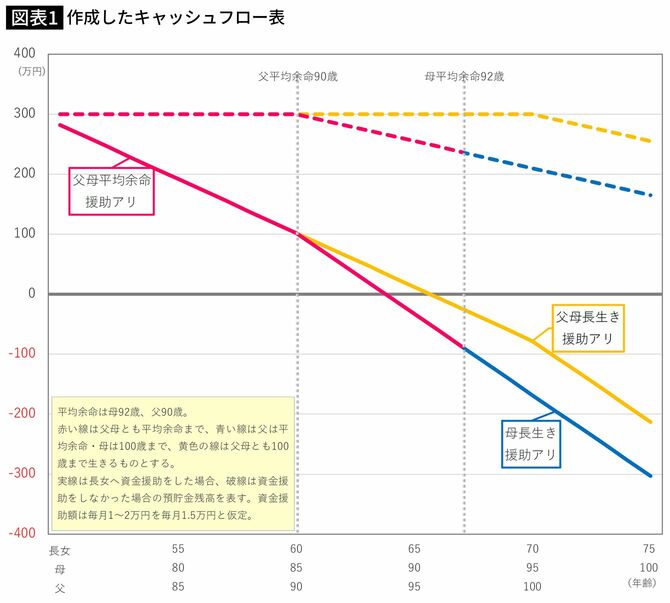

まずは援助可能な資金を持っているのかを知る必要があります。キャッシュフロー表を作成してみました。

わかったことは、毎月平均1万5000円、年額で18万円を援助しながら、これまで通りの出費(月20万円)の生活を送っていくと母の17年後の平均余命(92歳)前に300万円の預貯金残高はマイナスになってしまうことでした。

赤い実線は父母がそれぞれ平均余命である90歳、92歳まで存命だった場合です。父の死後、母の存命中(母89歳、長女64歳)に家計は赤字に陥ります(月の支出が同じ20万円のままなら)。

青い実線は、父は平均余命まで、母は100歳まで生きた場合です。母の平均余命までは赤い実線と同じ経過をたどり、その後(青線)は母が100歳になるまでどんどん赤字が増えていきます。

黄色い実線は父母ともに100歳まで長生きした場合です。父のほうが母よりも年金額が多いので、父が長生きすることで赤字になる時期が赤と青の実線よりも2年間先送りされました。

■援助を続ければ父母の家計が破綻するのは決定的

ただ、いずれにしろグラフからは援助を続ければ父母の家計が破綻することが見えてきました。最初の電話で母が言っていた「父母が入院したり介護状態になったりしたら資金が心もとない」という以上に、もともと預貯金残高は危うい状態であることもわかります。なぜなら入院費用や介護費用も試算には入れていないばかりか、家電製品や自宅の修繕費などの特別費も考慮していないからです。基本生活費以外の支出を計算に含めれば、赤字に陥る時期は早まります。

このシミュレーションを踏まえ、筆者はこう伝えました。

「援助の果てに破綻して、逆に娘さんに援助を求めることになってしまうよりも、最初から娘さんに心配をかけないようにしたほうがいいかもしれませんね」

その上で、長女への資金援助を行わない場合の預貯金残高の推移も見てもらいました。

前出の父母の平均余命3パターンそれぞれについて、「長女への資金援助を行わない」という条件で試算したのが3色の破線です。

100歳で母死亡時に165万~255万円が残る結果を見て、母親は「実は……」と新たな話を始めました。要点はこのような内容です。

母と父は一人っ子同士。頼れる親族はなく、共働きで頑張ってきた。子供がつつがなく世の中をわたっていくために本当は4年生の大学へ行かせてやりたかったけれど、当時は短大の学費を負担するのが精いっぱいだった。そのため、長女は世間に名を知られるような会社に勤めることができなかった。母には、あまり頼りにならないけれど夫(父)のような伴侶がいるが、長女はそうした存在に巡り合えず一人で苦労しているように見える。だから、少しでも援助をしたい……。

さらに、母親は絞り出すようにこう話してくれました。

「自分の体の中で、何がどうなっているのかよくわからなかったけれど、とにかく苦しくて苦しくて、かかりつけの内科を受診したところ、心療内科を紹介されてカウンセリングを受け、そこで『子供のことなど考えなくていい』と言われました」

■同じ「母の目線」で75歳の相談者にFPが話したこと

この話を聞いて筆者は思いました。「子供のことを考えなくていい」と言われて、「はいそうですか」といく場合もあるかもしれないけれど、いかない場合もあるだろう、と。なぜなら、自分自身にも身に覚えがあるからです。

理屈では子供を信頼して見守ればいいはず、とわかっていても、勝手に心配する気持ちが湧き上がってきて、その気持ちをコントロールできずに夜眠れなかったことは1度や2度ではありません。

筆者の体験はあくまで個人的なものですから、日頃、相談者に伝えることはないのですが、今回は、「実は私にもそういう苦しさを感じたことがあります」と言って、相談者とFPという関係から少し外れて、母同士の愚痴のこぼしあいのような会話をしばらく続けました。

夫は頼りにならないという電話での話も蒸し返されましたが、筆者には、夫は夫で、妻の中で常に湧き上がる得体のしれない不安や心配を冷静に受け止めて、暴走しないように配慮しているようにも感じられました。

その上で、グラフを見ながら次のような主旨のことをお伝えしました。

母(相談者)の気持ちはよくわかる。ただ、その気持ちのまま援助をすれば父母の家計は破綻する。そうなれば長女にかけなくてよかったはずの心配をかけることになる。長女は自分の生活を成り立たせているのだから、褒めてあげてもいい。資金援助ではなく、人生の先輩として一緒にお茶でも飲もうと誘ってみてはどうでしょうか。

長女の家計が本当に心配であれば、長女に、FPに相談する方法もあるということをお知らせくださいともお伝えしました。結局のところ、長女自身の家計は長女が考えるしかないからです。

筆者との電話と面談でのやりとりでどれだけ相談者が、自身の気持ちを整理でき、また長女への援助中止を決断できるかどうかは不透明です。ただ最後に、「また電話してもいいですか?」と聞かれことは、筆者にとって小さな希望の光です。

「次の一歩」につながってほしい。そんな願いを込め「いつでも、どうぞ」と言って、別れを告げました。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

母さん、やめてくれ!…年金「月30万円」で平穏な老後となるはずが、夫の急死で受け取る〈遺族年金額〉に衝撃。憔悴の66歳女性がとった“起死回生の策”に、40歳息子の悲痛な叫び【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 11時15分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2024年7月2日 22時20分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください