知らないと丸損する…去年子供を産んだ人が「確定申告」で絶対に間違えてはいけない計算

プレジデントオンライン / 2022年1月27日 15時15分

※写真はイメージです - 写真=iStock.com/Jaengpeng

■家族の医療費を合わせて「10万円」を超えればいい

そろそろ確定申告の季節です。サラリーマンであれば年末調整で完結することがほとんどですが、年末調整では控除できないものがあります。医療費控除もその一つ。「昨年はずいぶん医療費がかかったなあ」という人は、確定申告をすることで税金が戻ってくるかもしれません。

医療費控除とは、納税者本人や同一生計の家族が、1年間に10万円を超える医療費を支払った場合、超過分を所得から差し引くことができるというものです。1人だけだと10万円を超えなくても、家族の分も合わせると対象になるかもしれません。医療費控除額は以下のように計算します。

※1:最高200万円

※2:所得200万円未満の人は所得の5%を超えた場合

実は、この計算式にしたがって、1年間に支払った医療費合計額から、受け取った保険金などの合計額を差し引くと、思わぬ損をしてしまう可能性があります。明細書の書き方を、順を追ってみていきます。

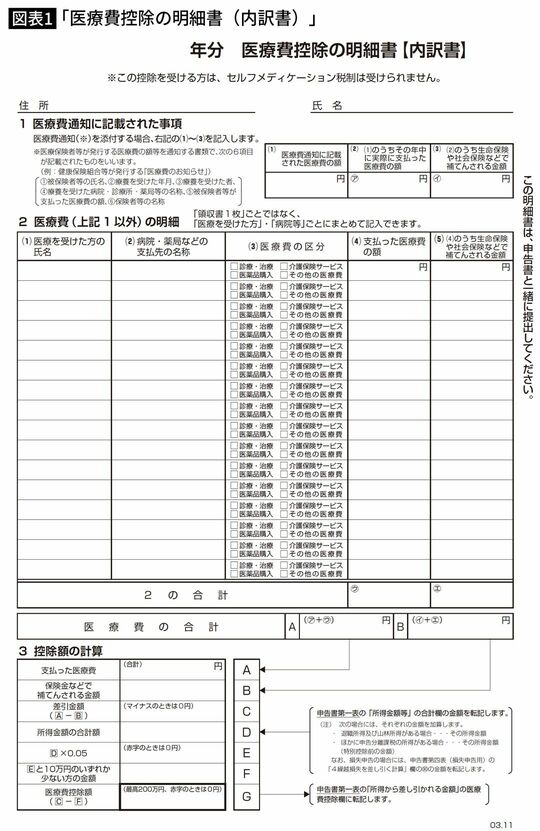

■「医療費控除の明細書」に領収書の添付は不要

2017年分の確定申告から医療費控除の手続きが簡略化され、領収書に代えて「医療費控除の明細書」(以下、明細書)を添付すればよくなりました(図表1)。ただし、領収書は5年間、手元で保管しておく必要がありますので、申告が終わったからといって破棄はしないでください。

まず、「1 医療費通知に記載された事項」から。健康保険等の保険者から「医療費のお知らせ」(以下、医療費通知)が送られてきている場合、それを見ながら該当する金額を記入します。医療費通知には、以下の項目が記載されています。

① 被保険者の氏名

② 療養を受けた年月

③ 療養を受けた者

④ 療養を受けた病院、診療所、薬局等の名称

⑤ 被保険者等が支払った医療費の額

⑥ 保険者等の名称

■「合計額」同士を計算するわけではない

まず、「(1)医療費通知に記載された医療費の額」の欄に支払った金額を記入します。医療費通知が複数ある場合は、それらを合計してください。次に(1)のうち、申告対象となるその年中に実際に支払った金額を1の(2)に記入し(㋐)、生命保険金等で補塡される金額を(3)に記入します(㋑)。

医療費通知に記載されているもの以外に控除対象となる医療費があれば、「2医療費(上記1以外)の明細」に領収書等から必要事項を記入します。医療費通知に記載されているのは保険診療のみで、保険適用外の自費負担分は記載されていません。保険適用外で医療費控除の対象となるもの(入院時の食事療養費、通院時の交通費など)があれば、忘れずに記入してください。念のため、医療費等を支払ったときの領収書と医療費通知を突き合わせて確認しておくことをお勧めします。

2の(4)の欄に「支払った医療費の額」、(5)の欄に「(4)のうち生命保険金や社会保険などで補塡される金額」を記入しますが、ここで注意したいのは、医療費通知にせよ領収書にせよ、単純に「支払った医療費合計額」から「受け取った保険金等の合計額」を引くのではないということです。

■引くのは給付の目的となった医療費からだけ

1の(3)と2の(5)の欄に記入するのは、保険会社から支払われる入院や手術などの給付金、健康保険等から給付される出産育児一時金や高額療養費などです。前述のように、控除額を計算する際には、「保険金などで補塡される金額」を差し引きますので、受け取った金額をこれらの欄に記入します。

ただし、明細書の記載要領には「保険金などで補塡される金額は、その給付の目的となった医療費の金額を限度として差し引き、引ききれない金額が生じた場合であっても他の医療費からは差し引かない」とあります。

つまり、生命保険や医療保険などから入院給付金や手術給付金を受け取った場合、その給付の対象となった入院や手術の費用から引くのみでいいのです。たとえ受け取った給付金のほうが多くて引ききれなかったとしても、通院でかかった医療費や、家族の医療費から差し引く必要はありません。

入院・手術をして30万円を医療機関に支払い、健康保険等から高額療養費20万円、生命保険から20万円の給付金を受け取った場合、差し引くのは30万円の医療費からです。家族の医療費が15万円かかっていたとしても、30万円と15万円を合算した45万円から差し引くのではありません。

この場合、入院や手術の費用は「0円」となりますので、そもそも明細書に記入する必要はなく、家族の歯科治療費15万円だけを記入すればよいのです。もし、医療費合計額45万円から受け取った合計額40万円を引くと5万円となってしまい、10万円を超えないために医療費控除は使えなくなります(所得200万円以上の場合)。

(※)給付合計額は40万円だが、差し引くのは支払った医療費まで。本人の医療費負担はゼロとなるため、明細書への記載は不要。

■分娩費と帝王切開の費用は分けて考える

普通分娩の費用は保険適用外で全額自費ですが、帝王切開に関する費用は保険適用となります。出産費用92万円のうち、保険診療である帝王切開の医療費が20万円、72万円が自費部分だったとします。健康保険から高額療養費が12万円、生命保険から10万円の給付金が支払われた場合、これは帝王切開に対する給付ですから、20万円を限度に差し引きます。そして、72万円から差し引くのは出産育児一時金のみです。

この場合、帝王切開部分の費用は「0円」になりますから、明細書に記入するのは分娩費のみとなります。もし、出産費用合計額92万円から受け取った合計額64万円を引くと28万円となり、10万円を超える部分は18万円。医療費控除額は2万円少なくなってしまいます。

(※1)給付合計額は22万円だが、差し引くのは支払った医療費まで。帝王切開に関する医療費支払いはゼロとなるため、明細書への記載は不要。

(※2)給付の目的となった費用から差し引く。

注:保険者が出産育児一時金を病院に直接支払う制度あり

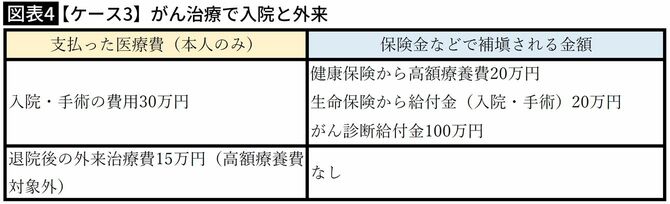

■がん診断給付金100万円は引く必要なし

がん治療のための費用として、1年間で合計45万円かかり、健康保険から高額療養費20万円、生命保険から給付金20万円とがん診断給付金100万円を受け取ったとします。医療費のうち30万円は手術代を含む入院中の費用、15万円は退院後に外来で放射線治療を25回受けたときの合計額です。外来治療費は、1カ月当たりの医療費が高額療養費の限度額に達しなかったため、補塡される金額はありません。

受け取った高額療養費20万円と給付金20万円は、入院・手術の費用30万円からのみ差し引きます。支払った金額より受け取った金額の方が大きいので、入院・手術の費用は「0円」となり、記載する必要はありません。

がん診断給付金100万円は、「初めてがんと診断確定されたとき」に支払われますので、「給付の目的となった医療費」というものはありません。したがって、「生命保険などで補塡される金額」に記載する必要はありません。

もし、支払った医療費合計額から受け取った金額の合計額を引いてしまいますと、「45万円-140万円」となり、受け取った金額のほうが多いので医療費控除は使えなくなります。仮にがん診断給付金を引かなかったとしても「45万円-40万円=5万円」となり、10万円を超えないため、やはり医療費控除は使えません(所得200万円以上の場合)。

(※1)給付合計額は40万円だが、差し引くのは支払った医療費まで。入院・手術に関する医療費支払いはゼロとなるため、明細書への記載は不要。

(※2)外来治療費15万円は補塡される金額がないため、そのままの金額を記載。

■受け取った金額が医療費以上のときは記載しない

3つのケースで示したように、支払った医療費合計額と受け取った給付金等の合計額を機械的に計算式にあてはめてしまうと、思わぬ落とし穴が待っている可能性があります。以下に書き方の留意点をまとめます。

・領収書から明細書の2に記入する場合も同様に、かかった医療費の額(4)と、それに対応する給付金等を医療費の額を限度に記入します(5)。仮に医療費と同額以上の給付金等があれば、支払った医療費はゼロ(マイナスにはならない)なので、医療費、給付金ともに記載する必要はありません。

・明細書2には、「領収書1枚ごとではなく、患者ごと、病院等ごとにまとめて記入できる」との説明がありますが、給付金等がある場合、差し引くのは給付の目的となった医療費が限度であることに注意をしながら記入してください。

----------

ファイナンシャル・プランナー

1956年生まれ。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャル・プランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

会社員の夫は、がんで昨年12月中旬から本年1月中旬に入院していました。がん保険の請求をする予定ですが、医療費控除の確定申告はどのようにしたら良いでしょうか? 医療費は前年と本年に分けて支払いました

ファイナンシャルフィールド / 2024年7月15日 3時10分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

母が電話口で「病院代が高い」と言っています。医療費が高かったら確定申告で戻ってきますよね?

ファイナンシャルフィールド / 2024年7月6日 1時20分

-

【入院中の食費】大部屋に30日間入院し、高額療養費制度を使っても請求額は20万円でした。病院の食事に「1食400円」は高いでしょうか?

ファイナンシャルフィールド / 2024年7月5日 9時0分

-

日帰りや検査入院でも対象になる可能性も…医療保険の給付金請求漏れはありませんか?

MONEYPLUS / 2024年6月30日 11時30分

ランキング

-

1投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

2今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

3次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

4物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

5サーティワン、大幅増益 「よくばりフェス」や出店増が奏功

ITmedia ビジネスオンライン / 2024年7月19日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください