「トルコリラの大暴落」はまた起きる…FX投資家はトルコの政情不安を甘く見すぎている

プレジデントオンライン / 2022年1月27日 17時15分

2022年1月20日、アンカラの大統領府で行われたエルサルバドル大統領との記者会見で演説するトルコのレジェップ・タイイップ・エルドアン大統領。 - 写真=AFP/時事通信フォト

■米国の金融政策正常化で繰り返される新興国の通貨安

昨年来、外為市場で“BEAST”という言葉が駆け巡っている。

英単語で「獣」を意味するわけだが、ブラジルとエジプト、アルゼンチン、南アフリカ、トルコの5カ国の英語表記の頭文字を取ったもので、米国の中央銀行である連邦準備制度理事会(FRB)が金融政策の正常化に向かうという観測が高まる中、通貨が売られやすい国々をまとめた造語だ。

かつての2014年にも、FRBが金融政策の正常化を進めようとした際に“フラジャイル・ファイブ”という言葉が生まれた。その時はブラジルとインド、インドネシア、トルコ、南アフリカの5カ国の通貨が売られやすいとされたわけだが、今回はそこからインドとインドネシアの2カ国が抜け、エジプトとアルゼンチンが名指しされたことになる。

こうした諸国に共通する特徴は、短期資本の動きに脆弱であるという点だ。政府の信用力が低いために、海外からの借入は自(おの)ずと短期物が中心となる。

そのため、FRBが金融緩和を修正して米国に資金が還流する際に、通貨が売られやすい構造になっている。取り得る防衛策は利上げであるが、これらの国々はそれが政治的に難しいという特徴もある。

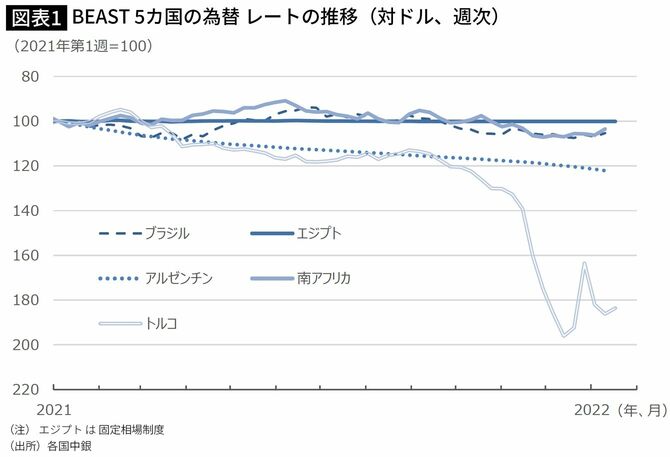

BEAST5カ国の中でも、アルゼンチンとトルコが通貨安の筆頭だ(図表1)。すでに両国とも趨勢的な通貨安が根付いて久しく、人々は資産防衛のために多額の外貨(特に米ドル)を持っていることで知られる。

そのうちトルコで、昨年末にある奇策が取られて、通貨リラの相場が一時急騰した。トルコは一体、どのような政策をとったのだろうか。

■回復しきらなかったトルコリラ相場

トルコ財務省が昨年12月20日に実施を発表した奇策の内容とは、自国通貨リラ建ての預金に対して、それを外貨換算の価値で保証するというものであった。

より具体的には、リラ建ての定期預金が満期を迎えた際、預入時に設定された利息と元本が為替変動のために外貨換算でマイナスになれば、その分が政府によって補塡(ほてん)されるという内容だ。

対象は個人の定期預金(3カ月もの~12カ月もの)に限定される。トルコには2021年9月時点で、国内総生産(GDP)の59.5%相当の預金が存在した。うち約半分が個人による預金であり、さらにその半分がリラ建てだ。

つまりGDPの15.6%が個人のリラ建て預金ということになるが、これを定期預金に誘導し、国内の貯蓄率を上げようとしたのである。

非常にラフに考えれば、定期預金が満期を迎えるまでにリラの対ドル相場が10%下落した場合、財政による補塡額はGDPの1.56%になるため、その分だけ財政支出が拡大することになる。トルコの財政収支は改善傾向にあるが、それでもGDPの2%近い赤字を抱えている。通貨が下落すれば、この傷口が広がることになるわけだ。

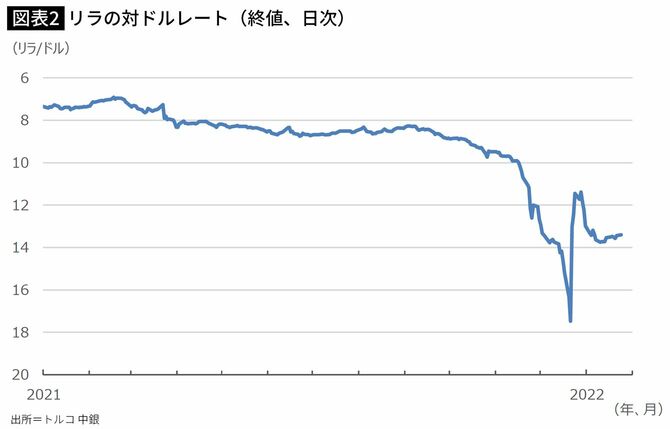

為替相場は当初この措置を好感し、トルコリラの対ドルレートは1ドル18.3674リラから13.5050リラと1日で18%近く上昇、12月24日には終値で10.6480リラまで回復したが、以降は下落に転じ、年明け1月7日には13.8710リラと昨年12月13日以来の安値に沈んだ。足元の相場は13リラ台前半で推移している(図表2)。

「棚から牡丹餅」のような年末の相場の急騰で稼いだFX投資家もいたことだろう。とはいえ、結局のところトルコリラ相場は、俗に言う「行って来い」の展開となり、回復には程遠い状況である。内外のエコノミストの多くが当初からこの奇策の効果に対して疑義を呈していたが、少なくとも現状では、そうした懸念は的中していると言っていい。

■不自然な統計の動きが意味するもの

トルコには政府によるインフレ統計の改ざん疑惑が付きまとうが、近頃は中銀の統計にも不自然な動きが散見されるようになってきた。

代表的なものに、外貨準備高がある。恒常的なリラ売り圧力に対して中銀がリラ買い介入をしていたことは公然の秘密であるが、そうであるにもかかわらず、中銀の外貨準備高は比較的潤沢な水準にある(図表3)。

なぜ減らないのか。中銀が市中銀から外貨を借り入れるとともに、中国、カタール、韓国との通貨スワップ協定で補塡しているためだ。

つまりトルコは、減少した外貨準備を借金で賄っているのである。1月19日には長年敵対関係にあったアラブ首長国連邦(UAE)ともスワップ協定を結ぶなど、トルコはなりふり構わずに外貨をかき集めている。

こうしたことから、トルコ中銀が保有する外貨準備は比較的潤沢な水準を維持している。とはいえ、結局のところトルコ中銀の外貨は内外からの借入によって膨らんでいるにすぎず、真の意味で潤沢という評価は成り立たない。返済までに通貨が下落していれば、為替差損を被るのは中銀であり、ひいては政府だ。最終的には、国民にそのツケが回る。

不自然な動きと言えば、トルコ中銀が昨年末の12月31日に1日で100億ドルの利益を計上した件も話題となっている。12月30日時点で年間損益を約700億リラの赤字としていたが、1日で600億リラの黒字に突如として転換したのである。その結果、中銀の株主である財務省は、利益の多くを配当として2月以降に受け取ることになる。

なぜ巨額の利益が一日にしてもたらされたのか、現地のエコノミストでさえ実態は不明なようだ。事実、中銀はこの利益の源泉について具体的な説明を拒んでいる。2月3日に中銀は緊急の総会を開く予定であり、その際に財務省が年末に生じた利益につき、何らかの説明を行うという観測もあるが、いずれにせよ不自然さが拭えない動きである。

■財政出動と財政赤字…大統領の奇策で悪循環に陥ったトルコリラ

リラの買い支えに要する外貨準備高は、既に市中や外国から借り入れている状況だ。そうした中で、通貨を防衛し得る唯一の対抗策は利上げしかない。

分かり切っていることだが、中銀は利下げこそ物価の安定につながると主張して憚(はばか)らない大統領の意向を汲(く)まざるを得ず、利上げという手段を取り得ない。結局、リラは売られ続けることになる。

他方で、昨年末に政府が導入したリラ建て預金の保護措置は、財政を着実に蝕(むしば)むものでもある。リラを支えるための財政支出が財政赤字を広げ、それがさらにリラ売りを誘うという負のスパイラルに入りかねないわけだ。

それでもエルドアン大統領は現実を直視せず、リラ売りは欧米による陰謀であるという自説を堅持しているというのが実情だ。

いずれにせよ、米国の金融政策の正常化というメガトレンドに抗(あらが)うことは容易でない。その中でも通貨安が見込まれるBEAST5カ国のうち、トルコの立ち位置はアルゼンチンと並び、かなり危ういと言えよう。

年末にトルコが採った奇策の賞味期限は短く、結局はなけなしの税金を無駄遣いしたにすぎなかったという帰結を迎えると予想される。

■失われた通貨の信認を取り戻すのは困難…問われる「円の信認」

なお新興国の通貨は、日本の個人投資家に人気が高い金融商品でもある。

特にFX取引など投機性の強い取引で人気は高いが、米国の金融政策正常化というメガトレンドがある以上、相場の乱高下で多額の損失を被るリスクが大きくなっていると言えそうだ。このことは、足元で下落傾向を強める仮想通貨についても指摘できよう。

年末の相場急騰で儲けた投資家は、俗にいう「2匹目のドジョウ」を狙いたくなるはずだ。とはいえ、繰り返しになるが年末のリラ相場の急騰は一時的なものであり、今後もリラ相場は下落基調で推移する。

FX自体は認められた行為だが、投機的な動きは相場の乱高下を誘発するものであり、道義的な観点からは見直されて然るべき取引かもしれない。

リラの動きは、失われた通貨の信認を取り戻すことの困難さを物語る。トルコと日本を単純に比較することはできないが、多額の対外純資産を抱えているにもかかわらず、日本はかつてに比べると円高になり難い構造になっている。

今まで軽視されてきた「円の信認」という論点について、否応なしに考えざるを得ない時代が訪れないとも限らない。

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

MXN(メキシコペソ)などの新興国通貨で売買増加!JPY(円)は「売り越し」から「買い越し」に転じる【外為どっとコム総研FX投資家調査2024年6月】

PR TIMES / 2024年7月20日 10時15分

-

3通貨ペアが対象!『外貨ネクストネオ』スワップポイント最大30%増額キャンペーン!

PR TIMES / 2024年6月29日 16時40分

-

“プラザ合意ジンクス”の160円台再びで迫る「1ドル=200円」の夏…秋は狂乱物価が待っている

日刊ゲンダイDIGITAL / 2024年6月28日 9時26分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

-

番外編:富裕層の失敗例から学ぶ「損失回避術」 CASE13 含み損4,000万円!【ご隠居型富裕層】の失敗例

トウシル / 2024年6月26日 11時0分

ランキング

-

1急増の外国人観光客に人気の公道カート 事故や苦情が増加 安全対策強化求める声も

産経ニュース / 2024年7月20日 20時30分

-

2足立の花火、打ち上げ直前に中止 雷雨の見込みで 東京・荒川

毎日新聞 / 2024年7月20日 20時31分

-

3市販薬の乱用、年間65万人 10代、50代の割合多く

共同通信 / 2024年7月20日 18時32分

-

4都内のコロナ患者数が10週連続で増加、5月の連休明けから増え始め…手足口病の感染も拡大

読売新聞 / 2024年7月20日 14時40分

-

5「しつけのため暴行」内縁の夫が母親に説明 愛知7歳女児死亡

日テレNEWS NNN / 2024年7月20日 18時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください