元国税局の"中の人"がこっそり伝授「会社にバレずに副業で本業の節税」をうまいことやる方法

プレジデントオンライン / 2022年2月13日 11時15分

出典=『絶対トクする!節税の全ワザ』

※本稿は、小林義崇『絶対トクする!節税の全ワザ』(きずな出版)の一部を再編集したものです。

■どちらが得か? 副業で稼ぐと「事業所得」か「雑所得」になる

最近は会社員でも副業を許すところが多いですが、副業としてフリーランスの仕事などをすると、途端に税金の計算が複雑になります。というのも、日本の所得税や住民税は「所得の種類」によって計算の仕方が変わるという特徴があるからです。

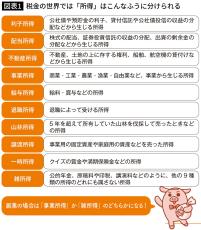

たとえば同じ100万円を稼ぐにしても、給料でもらうのか、ビジネスで稼ぐのか、投資で稼ぐのか、といった状況によって、所得の種類は変わります(図表1参照)。

これらの所得のうち、副業で得た所得は雑所得という扱いが一般的ですが、事業所得となる可能性もあります。事業所得と雑所得の違いを判断するのは難しく、「いくら以上稼いだら事業所得」といった明確な基準がありません。基本的には、

たまにお小遣い稼ぎをするような仕事=雑所得

といったイメージで考えてください。

もし、起業や副業が事業所得に当てはまるなら、開業日から1カ月以内に、所轄税務署に「個人事業の開業・廃業等届出書」(以下「開業届」)を提出しておきましょう。開業届を出すことで、税務署に対して、「事業所得を得ている」と知らせ、青色申告などで節税できます。

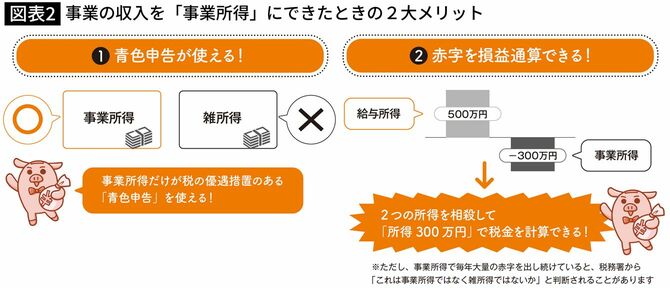

■これはお得! 副業を「事業所得」にできれば本業の節税が可能だ

所得税や住民税の節税面で比較すると、雑所得よりも事業所得のほうが有利です。その理由は大きく2つあります。

まずは青色申告という制度を利用できる点です。

青色申告には、節税効果のある優遇措置がいくつか用意されています。でも雑所得だと青色申告を利用できないので、事業所得よりも税金が高くなりがちなのです。

また、「赤字を損益通算できる」というのも事業所得のメリットです。たとえば給与所得500万円の人が、事業所得で200万円の赤字を出したケース。ここで確定申告をすると、2つの所得が相殺され、所得金額300万円として税金を計算できます。副業が雑所得の場合、これはできません。

ただし、ここで注意したいことがあります。毎年毎年、事業所得の赤字を確定申告して、給与所得などと相殺していると、税務署から「これ、事業所得じゃなくて雑所得ですよね?」と判断される可能性があるのです。

事業所得の赤字申告が認められているとはいえ、あまりに続くと、税務署から「何年も赤字続きなのはおかしい」「節税目的で事業所得と装っているのでは?」と疑われてしまうのです。

■事業税、青色申告…事業所得はメリットがある一方、デメリットも

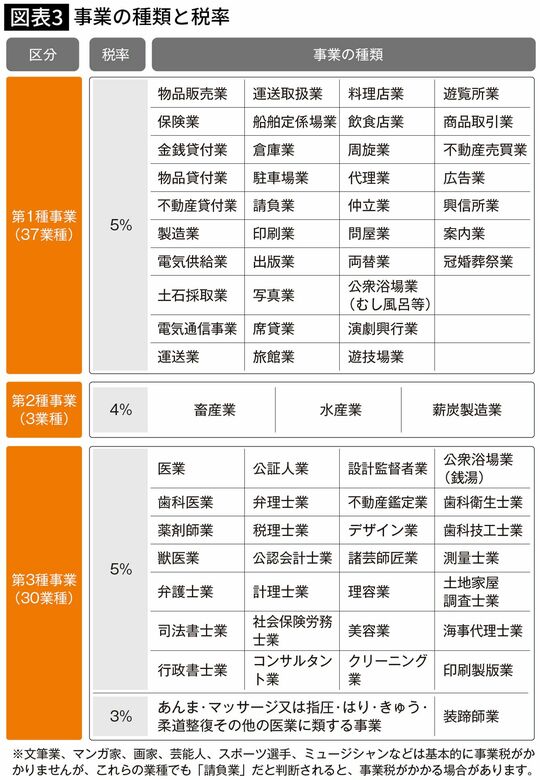

さて先ほど「事業所得は雑所得よりも有利」と説明しましたが、逆に不利となることもあります。まず、事業所得に対しては地方税の1つである事業税がかかる点です。

事業税の基本的な計算方法は、事業所得のうち290万円を超えた金額に対して、一定の税率を掛けるというものです(青色申告の場合など、ボーダーラインが290万円より上がることもあります)。

事業税の税率は業種によって違います。たとえば東京都で物品販売業を営んでいた場合、税率は5%です。逆に、文筆業のように事業税が一切かからない業種もあるので、あらかじめ自分がどの業種に当てはまるのかを確認しておきましょう。

事業税は、事業所得を基準に計算されるので、雑所得に対してはかかりません。したがって、この点では雑所得のほうが有利ということになります。

もうひとつ、事業所得のデメリットとして「確定申告が面倒」という点も挙げられます。雑所得の場合、1年分の売上と必要経費を集計して、その金額をまとめて確定申告書に記載するだけです。でも事業所得の場合、確定申告書とは別に、売上や必要経費の内訳をまとめた書面を提出する必要があります。

■副業OKも増えているが、会社にバレずに副業する方法

副業を始める人が増えていますが、なかには「人に知られずに副業をしたい」という人もいるのではないでしょうか。このときに注意したいのが、自ら明かさずとも、税金の手続きを通じて知られる可能性があるということです。

1月1日から12月31日までの1年間に、給与所得や退職所得以外の所得が20万円を超えた場合、原則として確定申告が必要になります。

問題はこのあとです。税務署に提出された確定申告の情報は、その人の住まいの地方自治体に引き継がれます。

そして、地方自治体で算定した住民税額が、「主たる給与の支払を受けている勤務先」を通じて徴収される流れになっています。一連の手続きによって、「副業の所得が反映された住民税の情報」が、本業の勤務先に伝わり、勤務先に副業をしていることがバレてしまうわけです。

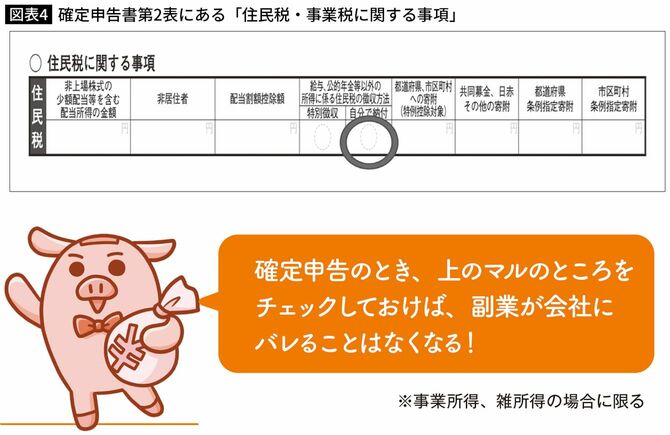

ただし、対策がないわけではありません。確定申告を行う際に、確定申告書第2表にある「住民税・事業税に関する事項」という欄で、住民税の徴収方法として、「自分で納付する」という選択が可能です。こうしておけば、副業にかかる住民税の通知は勤務先ではなく自宅に届きますから、副業がバレる事態を防げます。

なお、この対策は、副業として事業所得や雑所得を得る人が使える方法であり、複数の会社で働くような副業には使えません。つまり、副業としてコンビニでアルバイトをしたりして、2つ目の給与所得を得ている人は使えないのです。確定申告書第2表で「自分で納付」を選べるのは、「給与・公的年金等以外の所得」という制限があるからです。

副業で給与所得を稼ぐと、その情報は「主に収入を得ている勤務先」に通知されてしまいます。

いずれにしても、副業禁止の会社で副業をすると、就業規則違反などの問題になりかねません。事前に社内の就業規則を確認し、副業の許可を申請する必要があれば、ルールにしたがっておくのが無難です。

■「年収1000万円で法人化すべき」は本当か?

個人事業主としてビジネスが順調だと、いずれ「法人化すべきか?」という問題にぶつかります。法人化というのは要するに、会社にするかどうか、ということです。

法人化すると、税金や社会保険料を抑えられる可能性があります。しかし、所得がどのくらいになったら法人化すべきかは議論があるところです。

よく聞かれるのが、「年収1000万円になったら法人化すべき」というものです。その理由は所得税と法人税の税率構造の違いによります。

個人の所得税は、5.105~45.945%の累進税率で、所得が増えるほど税率が上がります。しかし法人税は、一般的な会社であれば年800万円以下の所得に対して15%、年800万円を超えた部分は23.2%で、それ以上は上がりません。

そして、個人の所得が1,000万円ともなると、所得税の税率は33%ですから、法人税の最高税率23.2%よりも高くなります。このような理由から、「年収1000万円」が法人化の目安とされていると推測します。

しかし、私は「年収1000万円で法人化すべき」という意見に同意できません。

というのも、税金は所得税と法人税だけでなく、住民税や事業税、消費税などがあり、これらも法人化の影響を受けるからです。さらに、健康保険や年金などの社会保険料への影響も考える必要があります。

そもそも、法人化しても、その会社から社長個人に役員報酬を支払えば、それに対して所得税や住民税、社会保険料がかかります。つまり、役員報酬の設定次第で、さらに税金や社会保険料の負担は変わるということです。

私の考えでは、このようないろいろな影響を検討せず「年収1000万円になったから法人化」と決断することは勧めません。個人の確定申告書よりも、法人の申告書のほうが、作成が難しく、手間がかかりますしね。

法人化をするなら税理士に相談して、「確実に損はしない」というタイミングで進めるようにしてください。

----------

フリーライター

国税局の国税専門官、都内の税務署、東京国税局、東京国税不服審判所に勤務。2017年、金融関係のフリーライターに転身。著書に『すみません、金利ってなんですか?』(サンマーク出版)などがある。

----------

(フリーライター 小林 義崇)

外部リンク

この記事に関連するニュース

-

「タンス預金300万円」を新車購入の頭金にしようと思っています。これも課税対象になるのでしょうか?

ファイナンシャルフィールド / 2024年9月19日 4時30分

-

フリーランスで「年収1000万円」稼げる? おすすめの仕事や年収1000万円を達成するポイントを解説

マイナビニュース / 2024年9月17日 10時58分

-

資産形成のため「外貨預金」を検討中の50代です。利益が出たら”外貨でも”税金の申告は必要ですか?

ファイナンシャルフィールド / 2024年9月17日 10時0分

-

生前贈与で110万円分の”仮想通貨”を受け取ったら、2ヶ月後に120万円に!この差額に贈与税はかかるの?

ファイナンシャルフィールド / 2024年9月11日 10時27分

-

高校生の息子が夏休みのバイト代が8万円だったそうで「稼げるから続ける」と言っています。高校生でも税金の対象になるのでしょうか?

ファイナンシャルフィールド / 2024年9月2日 23時0分

ランキング

-

1民間企業の給与は平均459万5000円…人手不足背景に3年連続増、2014年以降で最高

読売新聞 / 2024年9月25日 20時54分

-

2再送-ECB幹部6人、ウニクレディトのコメルツ銀株取得を容認姿勢

ロイター / 2024年9月26日 2時31分

-

3日鉄のUSスチール買収を支持、仲裁委 労組は同意せず

ロイター / 2024年9月26日 2時29分

-

4為替相場 26日(日本時間 6時)

共同通信 / 2024年9月26日 6時0分

-

5ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください