「賃上げなきインフレで国民はより貧しくなる」経営コンサルが警鐘…4月以降に起こる"恐怖のドミノ"

プレジデントオンライン / 2022年2月15日 13時15分

※写真はイメージです - 写真=iStock.com/y-studio

■もうすぐ「良くないインフレ」がやってくる

日本はもうすぐインフレを経験することになる。

そう私は考えていますが、これは日本の景気に打撃を与えるだけではすみません。もっと心配なのは大量の国債を抱えたままの日本銀行に、「国債価格下落」という大きなダメージを与えるのではないかということ。それにより国民が大きな影響を受けるのは必至です。

まずは、本当にインフレが起こるのかどうか。数字を確認しましょう。

日本以外の国ではこのところ、消費者物価がかなり上昇しています。図表1にあるように、米国では7%、欧州では5%台、中国はゼロコロナ対策などで成長が鈍化しているので少し低いですが、それ以外のアジアの国では2~4%程度、消費者物価が上昇しています。

一方、日本では2021年12月が0.5%で、諸外国に比べて低い状態が続いています。これには2つの理由があります。

ひとつは、これまでもこの連載で指摘してきたように、ワクチン接種が諸外国より数カ月ほど遅れたことで、景気回復が遅れ、消費が弱いことです。ここ30年間ほどほとんど経済が成長しなかった弱い足腰の上に、ワクチン接種の遅れという悪材料が加わったのです。

もうひとつの要因は、菅内閣のときに実施された携帯料金の値下げが影響をしていることです。もし、携帯の値下げがなければ、現状でも2%程度まで物価が上昇しているという試算もあります。

そして、消費者物価の上昇率は前年比で計算したもので、2022年の4月には携帯値下げの影響がなくなるため、4月以降は2%程度まで上昇すると考えられます。

さらに、図表1には、日本の消費者物価の数字とともに、「企業物価」と「輸入物価」の数字が載せてあります。ご覧のように、輸入物価は、ここ2カ月は前年比で4割以上上がっています。原油や木材、農産物などの値段が高騰しています。そのため、企業間の取引の物価を表す「企業物価」は9%程度の上昇です。

注意深く見ないといけないのは、米国の企業物価に相当する「卸売物価」も10%程度の上昇をしていますが、米国の場合、消費者物価も7%程度上昇しているので、卸売物価の上昇分のかなりの部分を最終消費財に転嫁しているということです。

ところが、日本の場合は、企業物価の上昇分のわずかしか消費者物価に転嫁できていないのです。

長らく物価の上昇を経験しておらず、後に述べるように給与も上がらない中では、企業も値上げが怖いという面もあります。このことは、企業収益の圧迫要因になります。

そして、輸入しているものの値上がりが企業物価の上昇を招き、その一部が消費者物価の上昇を招いているという構図から読み取れること。それは、値上がりで得たお金が国内で循環するのではなく、海外に流出しているということです。

日本の状況は、米国のようにウィズ・コロナの経済政策で景気が回復し、需要の増加が、賃金の上昇や消費者物価の上昇を招いているという「良いインフレ」とは構造が根本的に違うという認識が必要です。

■給与が上がらない日本にインフレが襲う

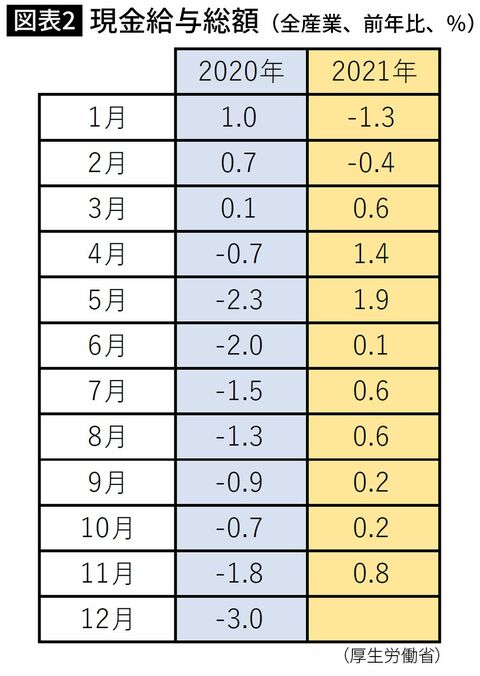

図表2は、「現金給与総額」の数字です。この数字は、基本給などの「所定内賃金」と、残業代などの「所定外賃金」、さらに「賞与」を加えた、ひとりあたりの給与が前年に比べてどれだけ上がったのか下がったのかを表したものです。「全産業」ですから日本全体です。

図表2を見ていただくと分かるように、コロナが始まり最初の緊急事態宣言が出た2020年の4月以降は前年比でマイナスが続きました。同年5月以降は、かなり大きく下がっています。そして、2021年3月からは現金給与総額は前年比で上昇に転じますが、前年の下げ幅をほとんどの月がカバーしていません。つまり、コロナ前の2019年の水準には戻っていないということです。

そこに、これからインフレがやってくるわけです。賃金の上昇がインフレ率を上回らなければ、当然のことながら消費は減退します。すると、どうなるか。景気回復に諸外国から取り残されている日本の景気回復がさらに遅れるのは避けられません。

2022年に入り、1月からはオミクロン株が日本全土を席巻しました。前回記事でも述べた景気に敏感なタクシー運転手さんなどに内閣府が毎月調査をする「街角景気(景気ウォッチャー調査)」も、2021年12月には景況感が良いか悪いかの判断基準となる「50」を大きく超えていたのが、2022年1月にはなんと「37」まで下がりました。前月に比べての19.6ポイントという大幅な下落幅は、東日本大震災があった2011年3月に次ぐ、過去2番目のものです。景況感が一気に下落したのです。

オミクロン株の蔓延は、それほど景況感に影響を与えており、GDP成長率の10~12月はある程度の回復が予想されるものの、1~3月は厳しいことが予想されます。

そうなると、企業は給与を上げることはできません。春闘での賃上げは期待薄です。岸田文雄首相が望む「3%」の賃上げは、企業物価の消費者物価への転嫁が進まないことだけでも厳しい中で、さらに厳しいものとなると考えられます。

そこにインフレが来るのです。

■異次元緩和のツケが回ってきた

景気の停滞――。不幸なことにここ30年間、日本人はこの経済環境に慣れっこになっています。中には「インフレが来る」ことを特別視しない人もいるかもしれません。しかし、今回のインフレは、少し怖い面があります。過去のものとは明らかに違うからです。

ポイントは、日銀が実行している異次元の金融緩和が“異常な状態”になっている中でインフレが起こることです。

ご存じのように日銀は長年「2%」のインフレ率を目指していました。それが、給与上げ→需要増加という形で起こる「良いインフレ」ならまだしも、輸入物価の上昇で起こる「悪いインフレ」だということは由々しき問題です。

加えて、襲来するインフレは日銀にとって大ダメージを与えるおそれがあります。どういうことか。日銀は現状520兆円以上の国債を抱えています。経済を底支えしようと異次元緩和を実施するために民間銀行から大量の国債を買い入れ、資金を供給したのです。

以前は、「日銀券ルール」という暗黙の了解がありました。日銀券の発券残高程度(現状約120兆円)しか、国債などの価格変動リスクのある商品は保有していませんでした。これは、日銀が大量に価格変動リスクのある金融商品を保有し、もし価格が下落するようなことがあれば、日銀の信用を大きく損なうことが起こりうるからです。通貨を発行している中央銀行の信用が毀損(きそん)するなどはあってはいけないことだからです。

しかし、ここまで述べているように、インフレが日本を襲う可能性があります。それも低い確率ではありません。そうしたときに、長期金利が上昇する可能性があります。

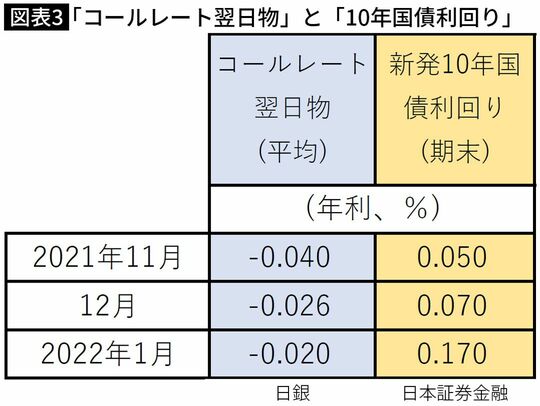

日銀は政策金利である「コールレート翌日物」という短期金利だけでなく、長期金利である「10年国債利回り」もコントロールしています。

後者に関しては「プラスマイナス0.25%」の範囲に収まるように、国債の売買などで金利を調整しているのです。世界の主要中央銀行で長期金利のコントロールをしているのは日銀だけです(図表3)。

しかし現状、インフレ懸念による世界の金利上昇から、「プラス0.25%」という「上限」に近づきつつあります。上限金利を上げることはできますが、金利が上がると、債券価格は自動的に下落するため、日銀が保有する大量の国債に含み損が生じます。

※2月10日に長期金利が一時0.23%まで上昇(およそ6年1カ月ぶりの高い水準)。日銀は14日、指定する0.25%の利回りで国債を無制限に買い入れる措置を実施。日銀の狙いはこれにより金利上昇を抑え、今の金融緩和を続ける姿勢を強調し、0.25%の上限金利を死守すること。

金利の上昇幅が小さければなんとか持ちこたえることができるでしょうが、インフレ率が欧米並みに高くなったときには、長期金利のコントロールが難しくなります。そうなれば、日銀の自己資本が実質的に毀損されることにもなりかねません。日銀の信用で成り立っている、金融、通貨システムが危険にさらされるということです。

また、金利コントロールがうまくいかなければ、インフレが放置される可能性もあります。そうなれば、物価はどんどん上昇し、国民の家計にも甚大な悪影響を及ぼすことになります。

4月以降のインフレ率からは目が離せない状況です。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

全国コアCPI、6月は+2.6% コアコアは11カ月ぶりに伸び拡大

ロイター / 2024年7月19日 10時34分

-

日銀、24年度GDP見通し引き下げか 基調判断は維持の公算=関係筋

ロイター / 2024年7月10日 18時32分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

-

「値上げ地獄の夏」が庶民を襲う…物価も金利も上がるのに実質賃金だけが上がらない日本人の不幸

プレジデントオンライン / 2024年7月1日 9時15分

-

アングル:「第1の力」再加速、サービス消費下押し懸念 日銀シナリオに影響も

ロイター / 2024年6月28日 17時59分

ランキング

-

1急増の外国人観光客に人気の公道カート 事故や苦情が増加 安全対策強化求める声も

産経ニュース / 2024年7月20日 20時30分

-

2足立の花火、打ち上げ直前に中止 雷雨の見込みで 東京・荒川

毎日新聞 / 2024年7月20日 20時31分

-

3大型の台風3号(ケーミー)発生 暴風域伴い沖縄に接近するおそれ 進路に注意

ウェザーニュース / 2024年7月20日 16時0分

-

4米海兵隊、週末の飲酒検査を強化 国内全基地で 性的暴行事件受け

毎日新聞 / 2024年7月20日 16時51分

-

5「警察に関係なかろうが!」自衛官が警察官に暴行で逮捕 直前に飲酒した状態で自転車運転か

RKB毎日放送 / 2024年7月20日 13時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください