「忘れると8万5000円の損」年末調整で多くの人が知らずに損をしている"ある控除"【2021下半期BEST5】

プレジデントオンライン / 2022年3月2日 15時15分

※写真はイメージです - 写真=iStock.com/Rattankun Thongbun

■年末調整は便利だが、便利ゆえの落とし穴も

年末調整とは、1年分の収入が確定した時点で正確な所得税額を計算し、あらかじめ給与から引かれていた所得税額(源泉徴収額)との過不足を精算する手続きのこと。

従業員は毎年、その年の最初の給与日前日までに、「扶養控除等申告書」を提出します。会社は提出された「扶養控除等申告書」から扶養親族が何人いるかを確認し、社会保険料を控除した後の給与を基に源泉徴収額を決定します。

年末調整の対象となるのは、原則として、勤務先に「扶養控除等申告書」を提出している人で、扶養する親族がいなくても提出します。ただし、給与収入が2000万円を超えるなど、一定の人は年末調整の対象とはなりませんので、自ら確定申告をする必要があります。

年末調整は給与所得者にとって申告や納税の手間が省ける便利な制度です。しかし、便利ゆえの落とし穴もあります。

■別居の親や失業中の子も扶養親族にできる

毎年、儀式のように提出している「扶養控除等申告書」ですが、扶養親族の対象であるにもかかわらず、うっかり申告をしていないケースをしばしば見かけます。漏れがちなのは「控除対象扶養親族(16歳以上)」の欄です。

控除対象扶養親族とは、納税者と生計を一にし、所得が一定以下である配偶者以外の人のことです。子どもが学生であれば忘れることはないでしょうが、社会人となった子どもが失業し、その生活費を親が負担するようになった場合、申告を忘れているケースがあります。

たとえ雇用保険から基本手当を受給していたとしても控除は受けられます。ただし、健康保険の被扶養者にできるかというと話は別です。受給額が日額3612円以上(60歳以上5000円以上)であれば、家族の扶養に入ることはできません。

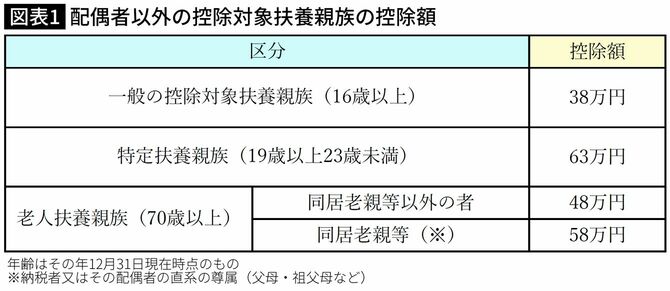

親の扶養控除を使っていない人も散見されます。もし、親と同居して生活費を負担していれば、一人当たり58万円の控除が使えますし、同居をしていなくても、常に生活費等を仕送りしている場合は生計を一にしているとみなされ、48万円の控除が使えます。血縁の要件はありませんので、義理の父母でもOKです(図表1)。

ただし、親の年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)であることが条件です。年金収入だけで暮らしている65歳以上の親であれば、一人当たりの年金額が年間158万円以下であれば扶養対象となります。

■要介護の親などを扶養すると障害者控除が使える可能性あり

障害者控除も要チェックです。障害者控除とは、納税者や配偶者、扶養親族が所得税法上の障害者に当てはまる場合に使えるものですが、介護保険の要介護状態に認定されているときにも使える可能性があるのです。「可能性がある」というのは、介護保険法の要介護認定を受けただけでは障害者控除の対象とはならないためです。

障害者控除の対象となるのは、「精神または身体に障害のある65歳以上の人で、障害の程度が知的障害者または身体障害者に準ずるものとして、市町村長等の認定を受けている人」などとされています。したがって、65歳以上で障害者控除を使おうと思えば、居住している自治体から「障害者控除対象者認定」を受ける必要があります。

認定に際しては、対象者の身体状況等が「障害者に準ずる」と「特別障害者に準ずる」のいずれに該当するかを確認しますが、認定基準は自治体ごとに異なります。筆者の住む自治体では、「障害高齢者の日常生活自立度」および「認知症高齢者の日常生活自立度」それぞれの評価基準によって審査を行いますので、介護保険の要介護認定を必須とするわけではないようです。

■控除額が133万円になることもある

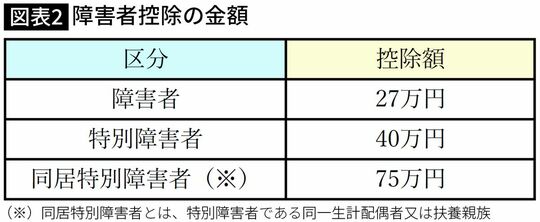

障害者に準ずると認定されれば27万円、特別障害者に準ずると認定されれば40万円の控除が受けられます。さらに特別障害者と同居している場合は75万円の控除が受けられます(図表2)。

扶養している配偶者が障害者控除の対象であれば、配偶者控除38万円(70歳以上48万円)+障害者控除27万円で合計65万円の控除が受けられます。もし配偶者が特別障害者で同居しているなら、配偶者控除38万円(70歳以上48万円)+同居特別障害者控除75万円で合計113万円もの控除となります。

扶養している70歳以上の親が障害者控除の対象で同居しているのであれば、同居老親等の扶養控除58万円+障害者控除27万円で合計85万円の控除が受けられます。特別障害者に該当するなら、扶養者控除58万円+同居特別障害者控除75万円で合計133万円と、結構大きな控除額となります。年収500万円の場合、133万円の所得控除があると年間の所得税が8万5000円も安くなります(配偶者控除など他の控除は考慮せず)。

障害者手帳等を持っていないから対象外だと思い込んでいる人も多いようですが、必ずしもそうではありません。ぜひ確認してください。

■家族の国民年金保険料などを払った場合も控除できる

生命保険料や地震保険料などを払っている人にとって、「保険料控除申告書」はおなじみのものだと思います。その中に「社会保険料控除」という欄があるのにお気づきでしょうか。給与から控除される社会保険料は源泉徴収額を決める際に考慮されていますから、年末調整時に申告する必要はありません。しかし、給与から控除されていない社会保険料については、「保険料控除申告書」を提出すれば年末調整を受けられます。

社会保険料控除は自分自身の社会保険料のほかに、生計を一にする(別居も可)配偶者や親族の分を負担した場合にも使うことができます。例えば、大学生の子どもの国民年金保険料を、親が代わりに払っているという家庭。あるいは、過去に滞納したり免除を受けていた保険料をまとめて払っている家庭です。そのような場合は、「保険料控除申告書」に日本年金機構から送られてくる社会保険料(国民年金保険料)控除証明書を添付して勤務先に提出してください。

国民年金保険料以外にも、国民健康保険の保険料や介護保険料などが対象になります。ただし、生計を一にする両親の介護保険料であっても、保険料が両親の年金から天引きされていると年末調整の対象にはなりません。

課税所得は住民税計算の基になりますので、該当する控除がないかをしっかりチェックしてください。控除を使っていないことが分かれば、書類を整える手間はかかりますが、5年間さかのぼって還付申告を行うことができ、納め過ぎた税金が戻ってきます。すでに確定申告をしてしまった人は更正の請求を行います。還付申告同様、5年間までさかのぼることができます。

■年末調整で不足分が徴収されることもある

ここまでは年末調整でお金が戻ってくるケースです。一方、年末調整でさらに税金を徴収されるケースもあります。

例えば、年末のボーナスが予想外に多かったなど、収入が増えたケースです。源泉徴収されていた金額では納税資金が不足するため、不足分が徴収されるわけです。多くの場合、年末調整を行う月の給与から引かれますが、金額が大きいと翌月の給与から順次引かれることもあります。

収入が増えることによる徴収は、ある意味うれしい誤算ですが、扶養親族が控除の対象にならなくなったことにより、追加徴収が発生するケースがあります。扶養控除は12月31日時点で判断されます。12月末時点で扶養親族が減った場合でも1年を通して扶養親族がいなかったものとして所得税を計算されますので、追加徴収となる恐れがあるのです。

■扶養親族の人数を間違えると税務署の調査が入る可能性も

冒頭で、従業員は毎年、その年の最初の給与日前日までに、「扶養控除等申告書」を提出するといいましたが、実際には、当年分と翌年分を年末調整時に従業員に渡して書いてもらうことが多く、当年分は前年の年末調整時に従業員が記入したものです。

「扶養控除等申告書」には、年末調整の対象となる年の所得の見積額を記入します。配偶者の場合は「48万円以下」を明確に意識していることがほとんどですが、子どもがアルバイトでいくら稼いでいるかを知らないと、「扶養の範囲を超えていた」ということもあります。

年末調整時に当年分の「扶養控除等申告書」を渡されたときは、必ず扶養親族の該当を確認してください。もし、申告した内容に変更があれば、修正箇所を二重線で抹消し、正しい内容を書き添えて再提出します。

誤ったまま扶養控除を使ってしまうと、税務署の調査が入る可能性があります。年末調整の手続き自体に問題がなく、本人の申告が誤っていることが判明すれば、年末調整をやり直して所得税が追加徴収されることになります。

このような面倒なことがおきないよう、事前によく確認しましょう。

----------

ファイナンシャルプランナー

1956年生まれ。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

ボーナスが「50万円」だと思ってたのに、実際は“40万円ちょっと”でした。ボーナスからも「税金」や「保険料」が引かれるのでしょうか…?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

投資を始めるつもりですが、専業主婦なので高額利益が出たときが心配です。扶養から外れるのはいくらからでしょうか?

ファイナンシャルフィールド / 2024年7月1日 9時10分

-

【定額減税】年金を「月24万円」受け取っている両親。給与所得がないと、6月の「定額減税」は受けられないのでしょうか? 年金受給者は“減税タイミング”にも注意が必要な理由も解説

ファイナンシャルフィールド / 2024年6月29日 2時30分

-

源泉徴収票はいつもらえる?退職者やアルバイトの場合は?再発行の方法なども解説

楽天お金の総合案内 みんなのマネ活 / 2024年6月26日 10時0分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください