月12万円の仕送りの使い方でバレる…「ひとり暮らし1年目」で決まる人生の勝ち組・負け組の分岐点

プレジデントオンライン / 2022年3月4日 11時15分

※写真はイメージです - 写真=iStock.com/liebre

■「ひとり暮らし」でその人のマネー習慣が決まる

3月から4月にかけて、大学進学や就職などで、親元を離れ、生まれて初めてひとり暮らしをする人が増える。

ひとり暮らしともなれば、家賃・共益費、食費、生活雑貨、水道光熱費など、さまざまな支出がかかる。さらに、行動範囲や付き合いが広くなることで、これまでよりもお金が必要になる機会が増え、金額も大きくなってくるはずだ。

一方で、仕送りやお小遣い、給料・アルバイト代など、使えるお金には限りがある。

ひとり暮らしは、子どもにとって、社会を知り大きく成長する良い機会であるとも言えるが、そばにいてやれない分、親の心配も尽きない。

そこで、今回はファイナンシャル・プランナー(FP)である筆者の視点から、今春からひとり暮らしを始める子どもに、親としてどのようなことを伝えておくべきか考えてみよう。

もうしばらくは、一緒に暮らせると思ったのに、気づけば旅立っていくことに。「空の巣症候群」とも言われるように、親や保護者としては、子どもの成長をうれしく感じる反面、何ともいえない寂しさを感じるものだ。

とはいえ、ひとり暮らしともなれば、「料理や掃除といった家事をもっとやらせておけばよかった」「早寝・早起き・朝ごはん。基本的な生活習慣を身に着けさせておくべきだった」など、親として、やっておけば良かったと思うことは少なくない。

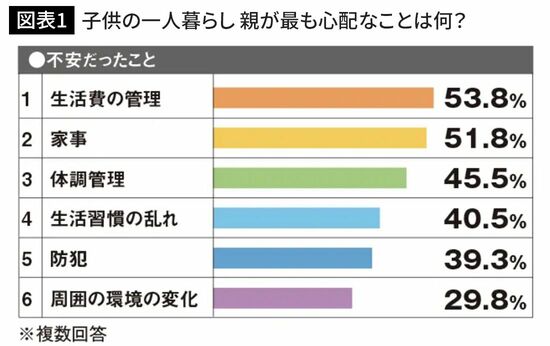

全国の大学生の子どもを持つ保護者に実施したアンケート(2018年11月、CHINTAI調査)によると、自分の子どもをひとり暮らしさせる際、不安だったことの第1位は、「生活費の管理」(53.8%)となっている。次いで、「家事」(51.8%)、「体調管理」(45.5%)、「生活習慣の乱れ」(40.5%)と続く(図表1)。

半数以上の親が不安に感じているのはお金のことのようだが、大学生でひとり暮らしをした場合、どれくらいお金がかかるのか確認しておこう。

■子供への仕送りは月平均12万円…子は何に使っているのか

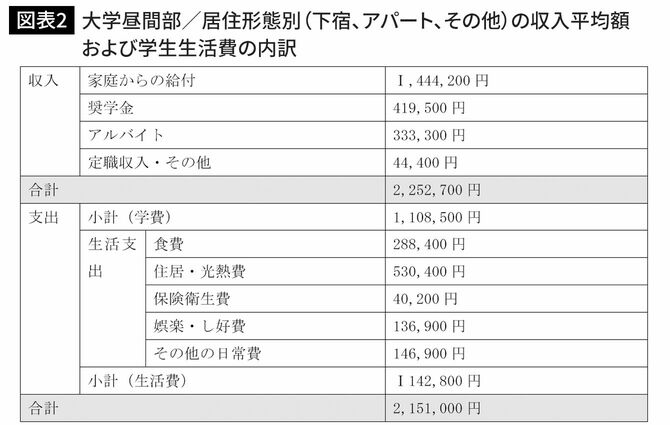

図表2は、日本学生支援機構による、全国の大学生を対象にした収入と支出の結果(年間)である。家庭からの給付=仕送りとすると、月約12万円。支出のうち生活費が月約9万5000円なので、毎月上手にやりくりしなければ、外食や旅行、レジャーなどで、ちょっと使い過ぎると、たちまち赤字になりそうだ。

ちなみに、これは、国公立および私立の平均となっており、私立のほうが収入も支出もこの額よりも高い。

筆者自身も、かつて大学進学のタイミングでひとり暮らしを始めた。実家では、本ばかり読んでいて、料理や洗濯、掃除など家事のお手伝いは一切せず。休日は、読書する以外、ほぼ寝ていた記憶しかない。

親も、相当心配だったろうと思うが、意外とやればできるタイプだったらしい。すぐに、家計簿を買って、毎月の仕送りと奨学金、バイト代でやりくりするようになった。家計簿はその後に引っ越しした際、全部処分してしまったが、取っておけば、その時の暮らしぶりがよく分かったのにと悔やんでいる。

食事も、実家から大量に食材が送られてくるため、ひたすら自炊。いつの間にか、友人が頻繁にご飯を食べにくるようになり、一通りの料理は作れるようになったと思う。

まさに、「習うより慣れろ」とはよく言ったもので、親が考えている以上に、子どもはちゃんと自立していく。必要に迫られれば、自分の身の回りのことはできるものだ。

ただし、気をつけておきたいのは、親が学生時代の頃と比べて、生活スタイルがまったく異なる点だ。

とくに、インターネットやスマホを使ったコミュニケーションの普及の影響は大きく、人と人とのつながりが外からは見えにくくなっている。

通常であれば、つながるはずのない第三者と、SNSなどで簡単に知り合うことができ、何かトラブルが起こったとしても、親はなかなか気づくことができない。

■成年年齢引き下げで、クレジットカードを作り、ローンも組める

さらに、成年年齢の引き下げにも要注意だ。

2022年4月1日以降、18歳から「大人」の仲間入りをする(※)。飲酒などはこれまでと同じように20歳からだが、18歳成年に達すると、親の同意を得なくても、自分の意思でさまざまな契約ができるようになる。例えば、携帯電話の契約や、部屋を借りる、クレジットカードを作る、ローンを組むといったことも、一人で自由にできる。

※現在、高3にあたる2003年4月2日~04年4月1日生まれの生徒は、2022年4月1日に18歳で成人となる。また1学年上の19歳も同日、成人に。04年4月2日以降に生まれた人は18歳の誕生日に成人になる。

ただ、「契約を結ぶかどうか自分で決められる=それに対する責任も自分自身で負う」ということ。未成年の場合、親の同意を得ずに契約したものは、民法で定められた「未成年者取消権」によって、その契約を取り消すことができるが、成年に達するとこれが行使できない。

契約上のさまざまなルールに関する知識がないまま、ひとり暮らしで、親の目の届かないところで何らかのトラブルに巻き込まれる可能性は誰にでもある。

親としては、契約とは何かを教え、契約書にサインする前に、必ず親や保護者、周囲に相談するよう、しっかり理解させておきたい。

それから肝心のお金に関して、ひとり暮らしを始める子どもに親が伝えておくべきことは次の3つ。

■ひとり暮らしを始める子どもに親が伝えておくべき3つのこと

まず1つ目は、予算を立て、収入の範囲内で支出をまかなうよう家計管理を習慣づけること。家計簿をつけたり、ノートにレシートを張り付けたり、家計簿アプリや表計算ソフトを利用したり。アナログでもデジタルでも、自分がやりやすい方法を選べば良いが、とにかく、ちゃんと記録として残しておいて、「見える化」することが大切である。

2つ目は、お金の使い方をよく考えさせること。お金を使う際には、それが今の自分を満足させる「消費」なのか、将来に向けた「投資」なのかを意識すると良い。

そして、自分自身を満足させることだけがお金の使い道ではない。お金は使い方次第で、誰かの役に立ったり、救ったりすることもできる。例えば、寄付をする。コーヒーを飲むならフェアトレード(発展途上国の生産物を、その生産者の生活を支援するため、利潤を抑えた適正な価格で、生産者から直接購入するしくみ)のものを選ぶ。買い物するときにはエコバックや外食の残りを自宅に持ち帰るドギーバックを利用するなど。

お金を使うこと=消費には、自分の価値観が反映される。自己投資はもちろん、何のために、何にお金を使うかを考えることで、自分らしさが表現できることを教えておきたい。

3つ目は、“意味のある節約”をするように促すこと。無駄遣いはしないに越したことはないが、過度な節約は健康を害する恐れがある。例えば、食費を節約するために、食事の回数や量を減らす、コンビニ弁当やカップ麺ばかり食べる。光熱費を節約するため、冷暖房を使わないなど、健康を害して医療費がかかるようでは意味がない。

生活用品などについても、安価だからと買ったのは良いが、気に入らなくて買い直したり、すぐ壊れてしまったりしては、まさに「安物買いの銭失い」となる。

それに節約するのは「お金」ばかりではない。「時間」も有限である。勉強時間を捻出するために時短家電を購入する。効率的に最短で資格取得を目指すためスクールに通うなど、お金をかけて、時間を節約するといった考え方も大切だ。

ただ、時間を節約するといっても、安易な投資話に乗るのは危険だ。最近の大学生には「楽して儲けよう」という風潮が強く、バイトで時給を稼ぐのではなく、スマホでFXをして稼ごうとする者も少なくない。投資には当然リスクがあることも、合わせてひとり暮らしする子供に伝えたい。

■「ひとり暮らし」でお金の良い習慣・悪い習慣のどちらがつくか

経団連が発表した、2021年3月卒「新規学卒者決定初任給調査結果」によると、初任給額は、大学院卒の事務系23万7190円、技術系23万8219円、大学卒の事務系21万9402円、技術系22万438円となっている。

前掲の日本学生支援機構の調査では、学生時代の収入の月額は仕送りのほかバイトや奨学金などで約18万8000円。社会人になってからのほうが多いように見えるが、ここから、税金や社会保険料が差し引かれる。

ただし、「所得税」と「雇用保険料」は当月から。「健康保険料」と「厚生年金保険料」は、前月の支払い分を翌月の給料から。「住民税」は入社2年目の6月から、それぞれ差し引かれるので、初任給は最も手取り額が大きくなる。

ざっくり言って、入社2カ月目以降は額面の8割程度が手取りといったところだろう。就職先によっては、学生時代のほうが時間もあったし、リッチな生活を送れていたのに……となるかもしれない。

それを考えると、ひとり暮らしをスタートさせるこの時期が、上記3つのポイントを踏まえて、お金に関する良い習慣を身に着けさせる絶好の機会とも言える。

筆者のところにやってくる社会人の相談者のうち、家計管理や投資に対する興味・関心が、ひとり暮らしをきっかけに高まったという人が多い。

逆に、浪費癖が抜けず、借金体質がなおらない人も、同じくひとり暮らしで自由に使えるお金が一気に増えたことで、パチンコや競馬などにはまり、ノンバンクやカードローンで無計画に作った借金がふくらみ、親に泣きついて返済してもらったものの、社会人になってからも同じことの繰り返しといった具合だ。そうなると、その後の人生のプラン(結婚、マイホーム購入、老後資金の積み立てなど)も崩れかねない。

脅かすわけではないが、悪しき習慣ほど染まりやすく、そして断ち切ることがやっかいなものはない。

なお、なにかと「コスパ」ではかりたがるのが最近の風潮だが、学生時代に、経験することはコスパでははかりきれない。子どもがお金のことを気にして、せっかくのチャンスを逃すことのないよう、子どもの性格などを見極めたうえで、親として伝えておくべきことを伝えておきたい。

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『親の介護は9割逃げよ「親の老後」の悩みを解決する50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

子どもが「東京の大学」を受験することに!「仕送りは月10万円ほしい」と言われましたが、正直家計的に苦しいです。東京は家賃も高いですし、これが普通なのでしょうか…?

ファイナンシャルフィールド / 2024年7月15日 4時40分

-

最高値を更新する東証、あなたの新NISAは大丈夫?元ファンドマネジャーがそっと指摘する「乗り遅れている人」とは#2

OTONA SALONE / 2024年7月14日 20時0分

-

年金暮らしの44%が「年金だけ」で生活…セカンドキャリアの専門家が「老後の心配をしすぎるな」というワケ

プレジデントオンライン / 2024年7月6日 9時15分

-

35歳の会社員、母が「年金生活」になりました。「お金のことは心配しないで」と言われていますが、年金って「月6万円」くらいですよね? 不自由していないか心配なのですが、仕送りなどすべきでしょうか…?

ファイナンシャルフィールド / 2024年6月29日 4時20分

-

大学生の息子が、生活が苦しいから仕送りをしてほしいと言っていますが、相場がわかりません。平均額を教えてください。

ファイナンシャルフィールド / 2024年6月24日 12時0分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

3マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

4システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください