「株価はまだまだ下がる」ウクライナ危機後のさらなる暴落を示唆している"不気味なデータ"

プレジデントオンライン / 2022年3月3日 8時15分

2022年2月24日、日本の東京で、株式市場の表示板の前を歩く人。日経平均株価は478.79ポイント(1.81%)下落し、2020年11月以来の安値となる2万5970.82円で取引を終えました。 - 写真=EPA/時事通信フォト

■ロシアのウクライナ侵攻で揺れる株式市場

ウクライナ情勢の緊迫化もあって、株式市場は乱高下を繰り返している。2月24日のニューヨーク市場では、ロシアのウクライナ侵攻を受けて売り注文が膨らんだ。ダウ平均は一時、800ドルを超える急落、約10カ月ぶりに3万3000ドルを割った。

「銃声が鳴ったら買え」という相場格言の通りその後は一時反発を見せたが、株価は底入れをしたとみていいのだろうか。この下落は一時的な調整で、押し目買いのチャンスと言えるのだろうか、と言い替えてもいい。

ネット上では「絶好の買いのチャンス」と語る記事が見られる。だが、はたしてそう楽観視していいものなのか。本稿の論点はここにある。

本格的な下落はそれからで、さらに下がる。これが筆者の立ち位置だ。株価の底入れはまだまだ先。なぜなら株価は依然として「割高」と言えるからだ。順を追って説明したい。

下がると言われても、読者が知りたいのはどこまで下がるのかだろう。どこまで下がったら買いなのか、この点にも合わせて検討を加えたい。

株価に影響を与える要因は極めて複雑であり、正確に予想することはできないが、今回は一つのアプローチとしてインフレと株価の関係から今後の株価動向を考えてみたい。

■S&P500の株価収益率と米インフレ率の関係

株価は代表的な指標である株価収益率(PER:Price Earnings Ratio)をベースに考える。PERとは、株価が割安か割高かを判断するための指標で、株価が「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す。一般にPERが高いと利益に比べて株価が割高で、低ければ割安であるといわれる。

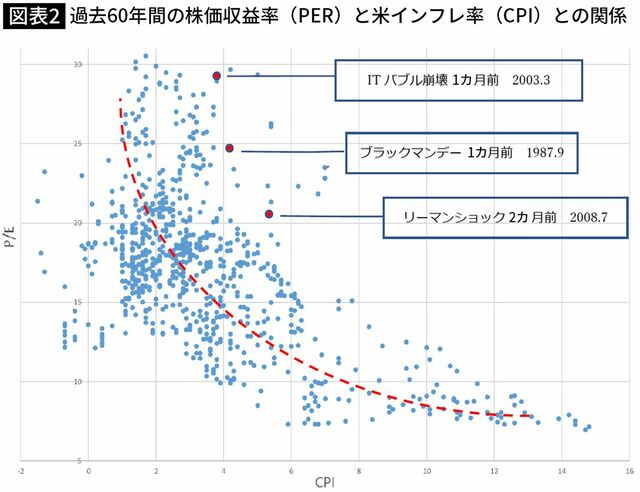

過去60年間におけるS&P500のPERと米インフレ率の関係は以下のようになっている(図表2)。

インフレ率とPERには明白な逆相関の関係がみてとれ、かつ、過去発生した大暴落はその手前でPERがインフレ率から大きく上に乖離(かいり)していることがわかる。

1987年のブラックマンデー前も、2003年のITバブル崩壊前も、2008年のリーマンショック前もきれいに、上方にかなり乖離している。つまり割高になっていることを示していたのである。

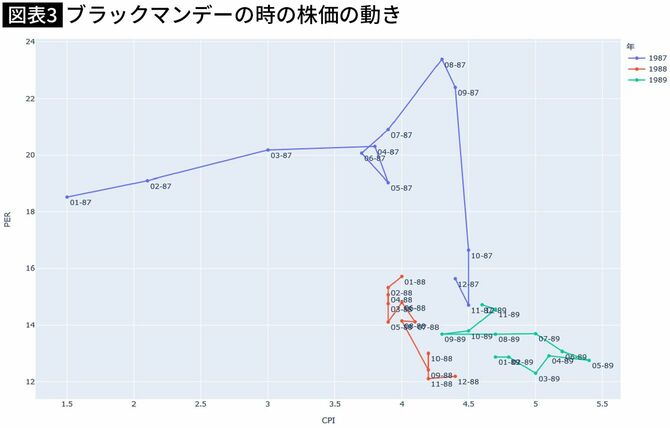

実際の動き方を図表3で示した。1987年のブラックマンデーを参考に見ていく。インフレが進行しているにもかかわらず株価が上昇(図表3でいえば点の位置が右上にシフトする)その後、グラフが示す本来的な位置に向けて株価が下落しているのが分かる。

■株価はまだまだ下がる、不気味な兆候

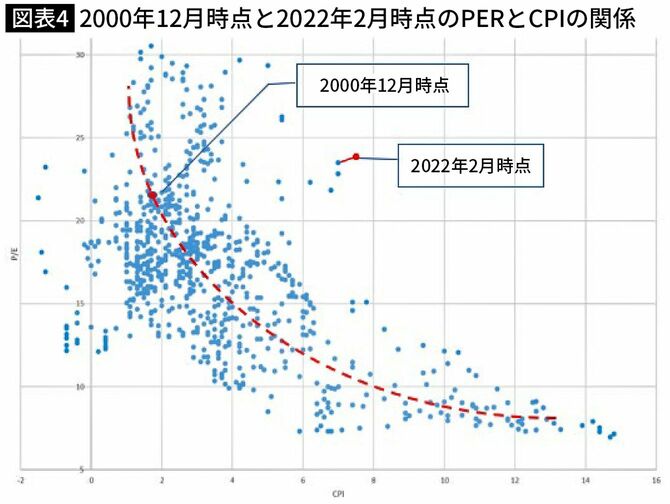

次に現在の状況を確認する。2000年12月時点でのインフレとPERの関係をみると正常な範囲に収まっているが、記事執筆の2月時点では右上に大きく乖離している(図表4)。

現在のインフレ率では、適正なPERは10倍程度であるようにみえる。新型コロナウイルス感染症やウクライナの状況が改善してくることを考慮しても正当化できるPERはせいぜい15倍程度ということだろう。

そうなるとインフレ率が今のレベルを保つ限りにおいてはS&P500で4割程度下落してもおかしくない、ということになる。数字でいえば2900ポイント程度、ダウでは2万2000ドル、ナスダックで9600ポイント程度である。

もしインフレがさらに進行したり、企業収益が落ちてくるようであればさらに下落することになり、逆にインフレが鎮静化したり、企業業績が改善すれば下落幅が小さくなる。

PERとインフレの関係が株価を決めるという前提に立つなら、とりあえずはこのあたりの下落までは覚悟する必要があり、底値のめどと考えられる。

なお、市場関係者の間には、米連邦準備制度理事会(FRB)が株の暴落を引き起こすような利上げはしないだろうという考え方もある。だが、FRBが株価に影響を与えずに慎重に利上げをする時は物価が落ち着いていて経済が正常化するような場合である。

中央銀行は、インフレとなったら株価を犠牲にしてでもインフレ抑制を優先すると考えている。インフレになっても利上げをしないのは日銀とトルコくらいである。

日銀は財政上の制約から利上げができない。トルコのエルドアン大統領はなんと言われようが利上げを嫌い(インフレ対策には利下げが効果があるという信念があるようにもみえる)、逆らう中銀総裁の首を飛ばしてしまうからだ。

■証券会社は「売り時」を語らない

読者の中には、「そんな悲観論はどこの証券会社も言ってないぞ」と思われる方もいるかもしれない。では、なぜ一流のアナリストやストラテジストの大半がこのような主張をしないのか。

これは単純な話で、証券会社の利益は株価が上昇している時のほうが儲かるからである。株価が下がると会社の利益が減るので下がってほしくない。

証券会社のセールスは、利食いの時と他の商品に乗り換えさせたい時以外は基本的に売りを推奨しない。特に評価損が発生している銘柄を、さらに値下がりしそうだからといって売らせることも基本的にしない。

損失を確定する売り推奨は、顧客にとっては聞いていて気持ちの良いものではないし、セールス側にしても自分の推奨が間違っていたことを認めることになるため、避けたくなるのは当然である。

これもまた業界では常識であって、画期的な発見でも意見でもない。証券会社が自ら書いても得にならないので書かないだけである。

■「絶好の買い場」という言葉にはご用心

ここで、証券会社がいかに強気バイアスを持っているかを検証してみる。

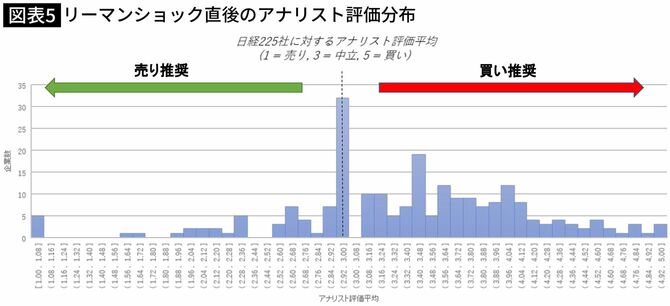

本来、証券会社が最も売り推奨をすべきであったタイミングはリーマンショック直後だろう。その時点でアナリストたちがおこなっていた推奨の分布は以下の通りである(図表5)。

リーマンショックの直後であるにもかかわらず、明らかに買い推奨が多い。その後半年程度の株価の推移は以下の通りである(図表6)。2008年9月末に1万1260円であった日経平均は5ヵ月後の3月2日には7280円まで下落している。

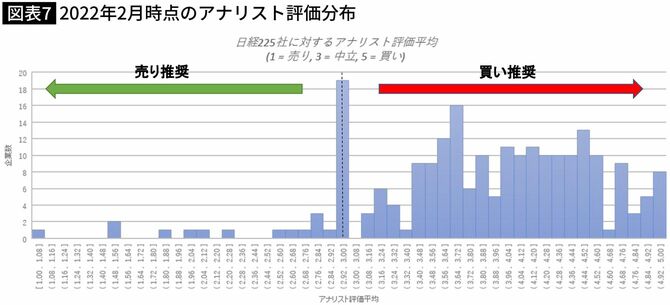

次に現在のアナリストたちの推奨の分布をみる。明らかに買い推奨が売りを大きく凌駕していることがわかる(図表7)。

経済番組を見ても、上昇している時は「もっと上がるから買え」と言い、下がっている時は「押し目買いのチャンスなので買え」と言っている印象があると思う。「さらに下がりそうなので損してでも売るべきだ」という発言はほとんど記憶がない(筆者にも逆のバイアスがあるのかもしれないが)。

■下げ相場の時に「売り推奨」をしたがらない習性

そもそも下げることを「調整」と呼ぶ。上げる時は「調整」とは言わない。

ある商品を売りたくて仕方がない売り手に「それっていい商品ですか? 買った方がいいですか?」と質問して、「実はこれは割高だから買わない方がいいですよ」など答えるわけがない。それと同じ理屈ではないだろうか。

したがって投資家の皆さまも「証券会社の言ったとおりに投資したら損したじゃないか」と文句を言ってはいけないのである。バイアスのかかった意見を言う可能性が高い相手の言葉をそのまま信用してはいけないのは当然だ。

なお、誤解のないように書くと、証券会社の人たちは詐欺師ではないので、だます目的で顧客に買いを推奨しているわけでは決してない。

かつては引受部門が、アナリストに屑(くず)株に関する嘘のレポートを書かせ、それを顧客に高値で売りつける一方、アナリストに高額の報酬を支払って摘発される例もみられた。しかし今は規制も厳しくなり、そのような例はほとんどないだろう。買い推奨にしても、心から上がると信じているから顧客に勧めている場合がほとんどだろう。

ただ、相場が上昇してほしいと渇望するあまり、結果ありきで本当にこれからは上昇すると自分で信じてしまう傾向があることは否定できないのではないか。くどいようだが、悪意をもって意図的に顧客をだまそうとしているわけではない。

■楽観論を鵜呑みにしないほうがいい

証券会社の人たちは、銘柄選びも本当にこれから上がりそうだという銘柄を選んで、投資家が儲かるように推奨するのが基本である(販売手数料の高い商品を優先的に売りたがる傾向は否めないが)。そうすれば顧客も、証券会社ともに利益を享受できる。これが理想的な状態である。

顧客とともに栄えるに越したことはない。会社もそれを目指している。下げ相場の時に売り推奨をしたがらないというだけである。

また、一流の証券会社のアナリストやストラテジストの人たちは大変優秀な人が多く、その分析や情報は参考になることも多い。実際にテレビ番組においても「インフレによる金利上昇は株価にとってはマイナスだ」という趣旨の発言も見受けられる(とはいえ「本業で利益は出ているのだから押し目買いのチャンスだ」という論調につなげ、結局は買い推奨をするケースもあるのだが)。

投資家はそういった事情をよく理解した上で、発信される情報を全て鵜呑みにするのではなく、自分なりの意見を持つ努力をすれば良いのである。

----------

土屋アセットマネジメント社長

1985年一橋大学経済学部卒。石川島播磨重工の航空宇宙事業本部から1987年野村証券に移り、英国ロンドン駐在、本店業務審査部を経て、野村インターナショナル(香港)にてアジア・パシフィックの非日系リスク管理部門を統括。その後、チェース・マンハッタン銀行、チェース証券会社を経て2001年より野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券金融市場本部シニアエグゼクティブを歴任し、2021年7月より現職。CFA協会認定証券アナリスト、日本証券アナリスト協会検定会員。著書に『財投機関債投資ハンドブック』(きんざい)、『デリバティブ信用リスクの管理』(シグマベイスキャピタル)、『日本のソブリンリスク』(共著、東洋経済新報社)、『入門 社債のすべて』(ダイヤモンド社)がある。

----------

(土屋アセットマネジメント社長 土屋 剛俊)

外部リンク

この記事に関連するニュース

-

配当利回り3.3%のNTT、株価が下がると利回りはどうなる?

トウシル / 2024年7月20日 8時0分

-

「割安銘柄」はこうやって見極める…長期保有でおトクになる「配当利回り5%超」の26銘柄

プレジデントオンライン / 2024年7月19日 16時15分

-

今月の質問「2024年下半期に注目できそうな株はありますか?」

トウシル / 2024年7月5日 16時0分

-

専門家や評論家のオススメはうまく行かない?株式投資の銘柄選びはシンプルでよい理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月27日 11時0分

-

米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

トウシル / 2024年6月21日 7時0分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

5AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください