貯金が下手な人にお金のプロが「3つのへそくりを作りなさい」と断言するワケ

プレジデントオンライン / 2022年3月10日 15時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

※本稿は、山口京子『貯金ゼロから始める「新へそくり生活」のススメ』(プレジデント社)の一部を再編集したものです。

■令和のへそくりは「3カ所に一斉に隠す」

昭和時代、へそくりはタンスの引き出しに隠すか貯金をしておくのが正解でした。寿命は短かったし、金利は高かったからです。しかし、今は昭和時代と同じへそくりのやり方では、あなたの寿命より先にお金の寿命が尽きてしまう可能性があります。お金の寿命を少しでも延ばせるように、へそくりをバージョンアップさせる必要があるのです。

そこで考えたのが、へそくりを1カ所に隠すのではなく、3つに分けて隠し、「せーの」で、3つ同時に貯めて増やす新しいへそくりの仕組みです。

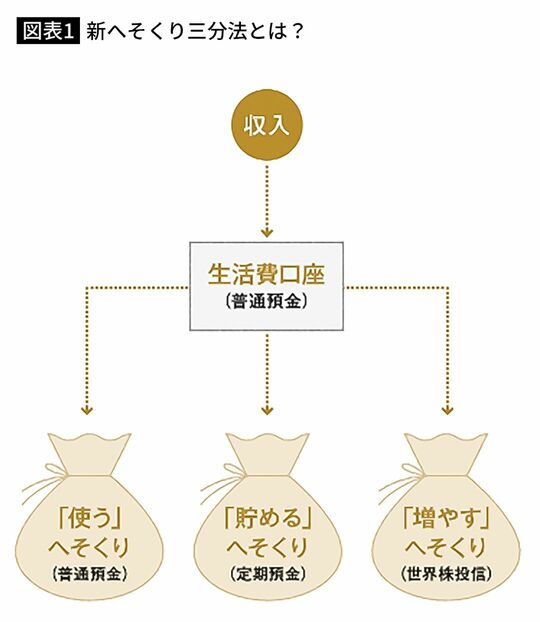

私は、この新しいへそくりの仕組みを「新へそくり三分法」と名づけました。自分が持っているすべてのお金を「日常の生活費として使うお金」「近い将来使うお金」「将来のためのお金」の3つに振り分け、実際に使う時期まで、それぞれの使い道に合った安全で効果的な方法で貯めて増やしていく方法です。

3つに分けたお金を、便宜上、「使う」へそくり、「貯める」へそくり、「増やす」へそくりと呼んでおきましょう。使うへそくりは普通預金口座に、貯めるへそくりは定期預金口座に、そして増やすへそくりは世界中の株に投資します。

■従来の貯蓄法は貯まるスピードも遅く時間がかかる

今までのお金の貯め方、増やし方の常識は、普通預金にお金が貯まったら定期預金に移し、定期預金がある程度貯まったら投資を始めましょう、というものでした。

しかし、これまでの、貯めてから増やす、一段一段階段を上がっていくステップ・バイ・ステップ方式では、必要なお金が実際に必要となる時期までに、なかなか貯まらないという状況になってきました。低成長が続いたことによって収入が思ったように伸びず、金利はほぼゼロになり、しかも寿命が延びたこと、この3つが主な原因です。

積み立て定期預金だけでは、お金が貯まるスピードがあまりに遅いので、必要な金額のお金をなかなか貯めることができず、退職間近になっても将来の不安を取り除くことはできないのです。それを解決するのが「新へそくり三分法」です。

■「新へそくり三分法」の3つの特色

「新へそくり三分法」には3つの優れた特色があります。

1つ目は、「近い将来使うお金」、「老後に必要となるお金」を、あらかじめ「日常の生活費」と分けることで、日々のやりくりがシンプルになり、お金をストレスなく安心して使えることです。

2つ目は、教育資金やマイホームの頭金など近い将来使う予定のお金、家族の病気や失業などのピンチに備えるお金を「貯める」へそくりとして定期預金にキープしておくことで、突発的な事件や災害、株価の大暴落などが起きても落ち着いて対処でき、大切なライフイベントを着実に実行することができることです。

3つ目は、将来の老後に必要となるお金、「増やす」へそくりを同時にスタートさせることで、時間を味方につけ、投資という、ある程度のリスクを取りながら、預金より高いリターンを見込める方法で増やしていくことが可能になることです。

これらの特色を兼ね備えた「新へそくり三分法」は、難しいお金の勉強は必要なし、面倒な口座の管理も必要なし、一度仕組みをつくってしまえば、誰もが平等に持っている時間というお宝が、あなたの目標の達成をしっかり後押ししてくれる優れものなのです。

■普通口座に入れるのは生活費の半年程度のお金で十分

3つのへそくりを、もう少し詳しく見ていきましょう。

1.「使う」へそくり:普通預金

「使う」へそくりは、普通預金に入れておきます。普通預金に入れておく金額の目安は、生活費の2カ月から多くても半年分とします。ここには、お金を入れすぎないことが大切です。私たちは「アルトツカーウ」生き物なので、ここにお金を入れたら最後、気づかぬうちに蒸発すると覚えておいてください。

生活費20万円の人なら、普通預金に入れるお金は50万円くらいがいいでしょう。たとえ定期預金に500万円貯まっていても、ココロはいつも「50万円持っている私」で日々のやりくりをすることが肝心です。日常の生活費を出し入れする普通預金には、くれぐれもお金を入れすぎないようにして、残り2つのへそくりは、普段はあなたの目から隠しておくことが大事です。

■1年は「特別な出費」だらけ

なぜ、普通預金口座に生活費の2カ月~半年分のお金を、あらかじめ貯めておく必要があるのでしょうか。

それは、生活費以外の特別支出に備えるためです。家計診断をしていて、「今月はたまたまなんです」という言い訳を数えきれないくらい聞いてきました。その「たまたま」、本当に今月だけでしょうか。

1月はお正月で、お年玉や帰省の費用がかかります。2月はバレンタインに入試の季節、3月は新年度の準備、4月はゴールデンウィーク、その後も、お中元に夏休みにお盆……、間に家族のお誕生日があって、記念日が来て、何の前触れもなく家電が壊れ、冠婚葬祭もやってきます。そう、実は1年中、毎月特別なイベントだらけです。「今月はたまたまだから、来月からは貯められる」なんて思っていると、貯められる日は永遠にやって来ません。

毎月、給料や報酬の振り込まれる口座をそのまま生活費の口座にすると管理は簡単でいいのですが、少しでも残高があると油断して使ってしまう人は、普通預金口座を2つ用意して、「生活費口座」と「使う」へそくり口座に分けておくことをお勧めします。「使う」へそくり口座は、言い訳をしないための特別支出用です。お金の移動は、わざわざATMに行っておろさなくてもいいように、ネットバンキングを利用しましょう。

■貯蓄ゼロの人はまず生活費の半年分を貯める

まだ普通預金口座にお金が貯まっていない人は、まず生活費の2カ月分から半年分を脇目もふらずに貯めましょう。このお金が貯まっていないと、ちょっとした買い物で、ボーナス一括払い、リボ払いや分割払い、カードローンなどを利用することになり、貯まらないスパイラルに陥ってしまうからです。

いずれの返済方法も、滞納してしまうと、「遅滞」の情報が個人信用情報機関に登録され、3カ月以上続くと、住宅ローンや車のローンの審査に通らないことがあります。本当にお金を借りなくてはいけない大事なときに借りられなくなってしまう事態が起こらないとも限りません。

こういった事態を避けるためにも、生活費口座と「使う」へそくり口座で、日常生活のお金をやりくりすることがとても重要です。

■「いざという時のお金」は元本保証のものへ

2.「貯める」へそくり:定期預金

「貯める」へそくりには、5年以内に使う予定のお金と「いざという時のためのお金」を貯めておきます。このお金は、定期預金や社内預金など、元本が保証されるものにします。株のような価格変動のあるものは、値下がりすることがあるので、使い道や使う時期があらかじめ決まっているものに備えるには不向きだからです。

あなたと家族の5年以内に予想されるライフイベントと、必要な金額を書き出して、目標とする金額を決めておきましょう。

定期預金は、いまどき増えないし、何も魅力がなさそうに見えますが、「いざという時」に経済的なショックを和らげてくれるクッションの役割を果たします。クッションがあるから、安心して投資にチャレンジすることができます。そして、普通預金口座にお金がない時に自分に貸してくれる「自分借金」の原資にもなります。

「貯める」へそくりは、自分の出番が来るまで、寝ながらスタンバイしているお金です。これ以外のお金は、眠らせておいてはいけません。あなたの代わりに世界中で働いてもらう必要があります。

■毎月積み立ての投資信託で買い時を気にせず投資

3.「増やす」へそくり:投資信託

投資というと、どんなイメージをお持ちでしょうか。

例えば、株を安いところで買って高いところで売り、利ザヤを稼ぐことと思っている方がたくさんいます。もちろん、これも正しい投資法です。ただ、どの株をいつ買っていつ売るか、高いか安いか何を基準に判断すればいいか、初心者は永遠にこの問題に悩まされます。

「新へそくり三分法」では、誰でも簡単に株に投資できるように、1つの会社を選ぶのではなく、世界中の会社に分散投資をします。お勧めするのは、投資家から集めたお金を運用会社がまとめて運用する「投資信託」です。なぜなら、世界中全ての会社が倒産する可能性はほぼないからです。

投資信託も日々価格が変動するため、買うタイミングを見極めるのが難しいのは株と同じですが、毎月の積み立てにすれば、バーゲン価格になっても買うチャンスを逃しません。

「新へそくり三分法」は、こんな風に、持っているお金を3つに分け、普通預金、定期預金、世界中の株に投資する投資信託(以後略して世界株投信)と、お金の使い道や使う時期に合わせて、それぞれ別の商品で同時にお金を積み立てていく仕組みです。

■へそくり金額は収入の10~40%がベスト

ここで、「へそくり人」の毎月のお金の流れを確認しておきましょう。ここでは、前にご説明した普通預金口座を2つ用意し、生活費口座と「使う」へそくりの口座に分ける方法でご説明します(図表1)。

2.すぐさま「使う」へそくり、「貯める」へそくり、「増やす」へそくりの3つの口座に振り分ける

3.「生活費口座」から固定費を払う

4.「生活費口座」の残りのお金で日常生活をやりくりする

5.「生活費口座」のお金が余ったら、「使う」「貯める」「増やす」いずれかのへそくり口座に移す

毎月、この流れがルーティーンです。給料や報酬が入ったら、収入の10~40%を、先にへそくります(「使う」へそくり、「貯める」へそくり、「増やす」へそくりの口座にお金を移すことです)。そのお金は最初からなかったものとして、残りのお金で暮らします。

「新へそくり三分法」は、お金ができたらへそくるのではなく、お金がない時も、毎月決めた金額を少額でもいいのでへそくります。もし、口座にお金が足りない時は、1回お休みすればいいのです。別にペナルティがあるわけではなく、生命保険のように、翌月2カ月分を引き落とされることもありません。

「なぜへそくる金額は、収入の10~40%なのでしょうか?」とよく質問を受けます。これは、私のファイナンシャルプランナー歴21年の経験から導き出された、失敗しない「へそくりの黄金割合」、誰でも続けやすい金額だからです。

へそくりが手取り収入の40%を超えると、生活に潤いがなくなり、50%を超えると、お金は貯まるけれど、健康で文化的な普通の暮らしができなくなります。手取り収入の40%が上限の目安となると、ぜひ覚えておいてください。

■貯蓄額によってへそくりの割合を変える

「使う」「貯める」「増やす」へそくりそれぞれの割合は、どれくらいお金が貯まっているかによって違ってきます。この割合をどうしたらいいか、ご説明しましょう。

◇「新へそくり三分法」をスタートしたばかりの方

「へそくり人」新人時代、「使う」へそくりの普通預金口座に、まだ生活費の2カ月から半年分のお金が貯まっていない方は、この口座にお金を貯めることを最優先しましょう。

普通預金、定期預金、世界株投信の割合を「5対4対1」にします。手取り収入20万円なら、2万円を、1万円、8000円、2000円に振り分けます。生活費口座に、月末、お金が残っている場合は、「使う」へそくりの普通預金口座に入れておきましょう。

◇「使う」へそくりが貯まった方

「使う」へそくりの普通預金口座に生活費の2カ月から半年分程度貯まったら、次は「貯めるへそくり、「増やす」へそくりの割合を増やします。

定期預金と世界株投信の割合の目安は「4対1」です。手取り収入20万円なら、2万円のうち定期預金に1万6000円、世界株投信に4000円を振り分けます。5年以内に大きなライフイベントの予定がある方は、ライフイベントの予算から逆算して割合を決めましょう。

◇「貯める」へそくりも貯まった方

すでに定期預金に5年以内に使う予定のお金が貯まった方は、毎月のへそくり全額で、世界株投信を買っていきます。

■控えめに見積もっても運用次第で30年で900万円の差が出る

ここからは、「新へそくり三分法」を実行した方と、積み立て定期預金のみの方のお金の増え方が、どのくらい違うのか、具体的に確認してみましょう。

今、普通預金に100万円、定期預金に500万円貯まった方が、今後30年間にわたり、毎月2万円ずつ定期預金で積み立てる場合と、「新へそくり三分法」で、毎月2万円ずつ世界株投信を買い続ける場合とを比較してみます。

今後30年間の金利を、普通預金0.1%(現状の100倍)、定期預金0.5%(現状の250倍)と仮定します。世界中の株式の過去10年間の平均リターンは年率10%程度ですが、慎重に見積もって、その半分の5%とします。いずれも税金は考慮しません。

まずは、定期預金で毎月2万円ずつ30年間つみたてを続ける場合のシミュレーションです。

普通預金は30年で3万円増えて、100万円が103万円になります。定期預金500万円は、およそ81万円増えて581万円になります。加えて、毎月2万円ずつ定期預金で積み立てると、720万円の元本が約777万円に増えます。合計は、103万円+581万円+777万円で、1461万円です。

続いて、「使う」へそくり(普通預金)と「貯める」へそくり(定期預金)はそのままにして、「増やす」へそくりで毎月2万円ずつ世界株投信を30年間買い続ける場合のシミュレーションです。

普通預金は103万円に、定期預金500万円は581万円に、毎月2万円ずつ世界株投信を購入すると、30年で1664万円になります。合計は、103万円+581万円+1664万円で、2348万円になります。

「新へそくり三分法」で世界株投信を買った場合と、積み立て定期預金だけを続けた場合の差は900万円ほどの差となりました。収入やへそくる金額が同じでも、「新へそくり三分法」を実行することで、将来の選択肢が広がることを実感していただけたでしょうか。

「新へそくり三分法」に必要なのは、1に仕込むこと、2に継続、3に存在を忘れる事です。一度、仕組みさえつくってしまえば、後は放置しておいて大丈夫。これまでどおりのご自身の生活スタイルを継続しながら、日々の生活を楽しむことに邁進すればいいのです。

----------

ファイナンシャル・プランナー

1966年、名古屋市生まれ。金城学院大学在学中より、テレビ・ラジオ番組に出演。卒業後はフリーアナウンサーとなる。2000年にファイナンシャル・プランナーの資格を取得。証券外務員、各種保険募集人、宅地建物取引士等資格も取得し、完全顧客主義のアドバイスを提供しながら、メディア出演、セミナー講師、執筆活動と幅広く活躍。最新著作『なまけものが得をする ワンコインつみたて投資術』(ダイヤモンド社)はじめ著書多数。

----------

(ファイナンシャル・プランナー 山口 京子)

外部リンク

この記事に関連するニュース

-

「生活費が足りないから」と老後資金に手を出す妻…このままだと老後貧乏に!? 確実に貯金する効果的な方法とは

ファイナンシャルフィールド / 2024年7月14日 3時40分

-

貯めている人がやっている!お金が貯まる王道3つ

オールアバウト / 2024年7月2日 11時30分

-

「転職しても生活は成り立つでしょうか?」“年収大幅ダウン”を覚悟する50代女性にFPの回答は…

Finasee / 2024年7月1日 18時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

ランキング

-

1マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

2物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

3セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

4世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

5システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください