「日本国債は暴落しない」その絶対的な根拠の一角が崩壊しつつある

プレジデントオンライン / 2022年4月14日 11時15分

※写真はイメージです - 写真=iStock.com/allanswart

■経常収支の赤字が国債の信認を下げる

このところ「経常収支」が赤字の月が多く、心配です。

日本は対名目GDP比では200%を超える政府の債務を抱え、これは先進国中ダントツ一番(ワースト)です。2位のイタリアでも160%程度、米国は130%程度です。

それでも、日本国債が暴落しないのは、一般的には2つの理由があると言われています。

ひとつは、今回の主なテーマである「経常収支」が長らく黒字であるということ、つまり海外からは「稼げている」ということです。

もうひとつは、国債の9割程度が国内で消化されているということです。国債の大部分を日本国内で消化しているので、日本人が日本経済や日銀を信じている限りは、国債は暴落しないということです。

また、万一、暴落やデフォルト(債務不履行)があった場合でも、日本人が損するだけですから、海外投資家はそれほど関心がないとも言えます。

そして、ここにきて国債が暴落しないひとつめの要因の経常収支が赤字となる月が増え、通年でも赤字となる可能性と、この傾向が続く懸念が出てきたのです。

経済に詳しい方は、「米国なども経常収支が赤字でも国債は暴落しない」とおっしゃるかもしれませんが、米国ドルは基軸通貨であるということが大きいのです。口の悪い人が「米国はドルという紙を輸出して、世界中からモノやサービスを買っている」と言う方がいるくらい米ドルの信認が厚いという背景があり、日本と同じようには語れません。

米国は、米ドルの信認を維持するためには、経済力や軍事力をある一定レベルで維持しなければならないということもあります。

一方、残念ながらわが国の経済はここ30年ほど伸びず、人口減少などでじり貧も予想されます。そんな中での経常収支の赤字です。

これに関して、私たちが注意しなければならないのは、あとで詳しく述べますが、これまでの日本の経済構造が根本的に変わる可能性があるということです。

■経常収支は国の稼ぎの実力値

ここで、簡単に経常収支について説明します。経常収支は「国の稼ぎ」の実力値です。具体的には、(1)貿易収支、(2)サービス収支、そして(3)所得収支に分かれます。

(1)貿易収支は、モノの輸出入の差額です。

(2)サービス収支は、特許料などのサービスの対価の受払いの差額です。訪日客が国内でサービスを享受するなどの旅行収支もサービス収支に入ります。

(3)所得収支は、金利や配当などの第1次所得収支とともに、おもにODA(政府開発援助)からなる第2次所得収支に分かれますが、ほとんどが第1次所得収支です。

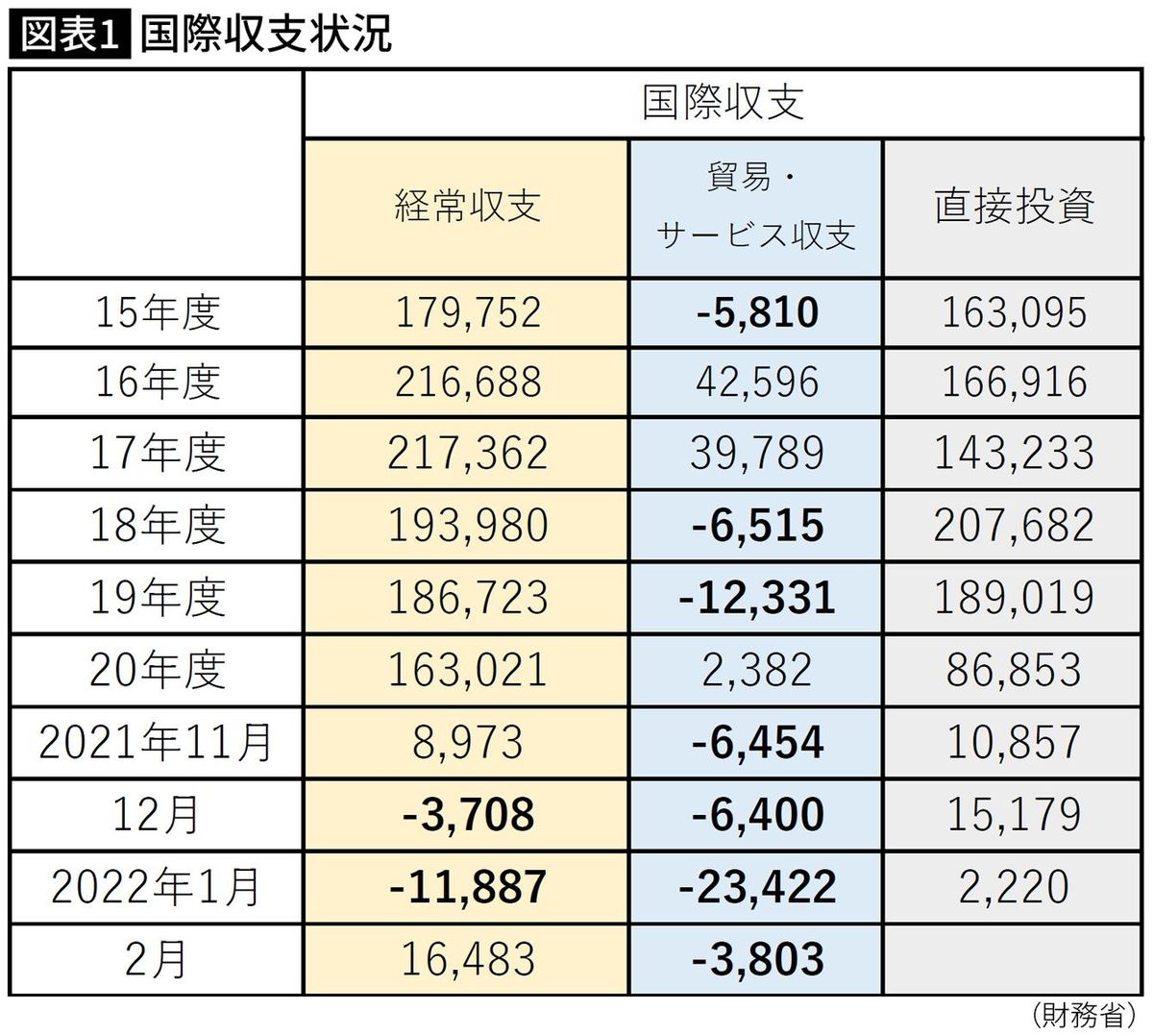

図表1は、ここ数年間の経常収支と、(1)貿易収支と(2)サービス収支を合わせた「貿易・サービス収支」を表していますが、2つのことが分かります。

ひとつは、2015年度以降を見れば、経常収支は毎年20兆円前後の黒字です。かなりの額の黒字額が、国債の残高が増える中で、先の仮説が正しいとすれば、国債の信認を高めてきたのです。

もうひとつは、貿易・サービス収支は赤字の年も少なくないということです。ということは、経常収支の黒字を大きく支えてきたのは所得収支、正確には第1次所得収支だということです。

この国は、貿易やサービスでは十分に稼げない国となっている一方、これまでの海外投資の果実である金利や配当で稼ぐ国となっているのです。その額は年に20兆円を超える額です。

ちなみに、図表1にある「直接投資」は、経常収支を構成する項目には入りませんが、日本から海外、逆に海外から日本への、M&Aや10%以上の株式を取得するための投資を表します。企業をある程度支配するための投資です。こちらは、長い間、日本から海外への投資が超過となっています。これが、配当などを通じて、先に説明した第1次所得収支の黒字の大きな要因ともなっています。

■このまま経常赤字が続く可能性も

このように日本の経常収支の構造は、以前の輸出で稼ぐ=(1)貿易収支の黒字というものから、投資で稼ぐという構造に大きく変わっていることに注意が必要です。とくに、2011年3月の東日本大震災以降は、発電用の天然ガスなどの輸入が増加し、貿易収支の黒字が急減、赤字の年も多くなりました。

そして、図表1のこのところの月の数字を見れば、原油などの資源価格の高騰や円安があり、輸入が急増しており、(1)貿易収支の赤字が大きくなり、とうとう全体の経常収支まで赤字の月が続くようになりました。

2022年2月の経常収支は、3カ月ぶりに黒字となりましたが、2月は毎年中国の春節の関係で日本から中国への輸出が増えるため貿易黒字が膨らむ月です。しかし、2021年2月の経常収支(2兆7801億円の黒字)と比べると4割以上の黒字額の減少です。

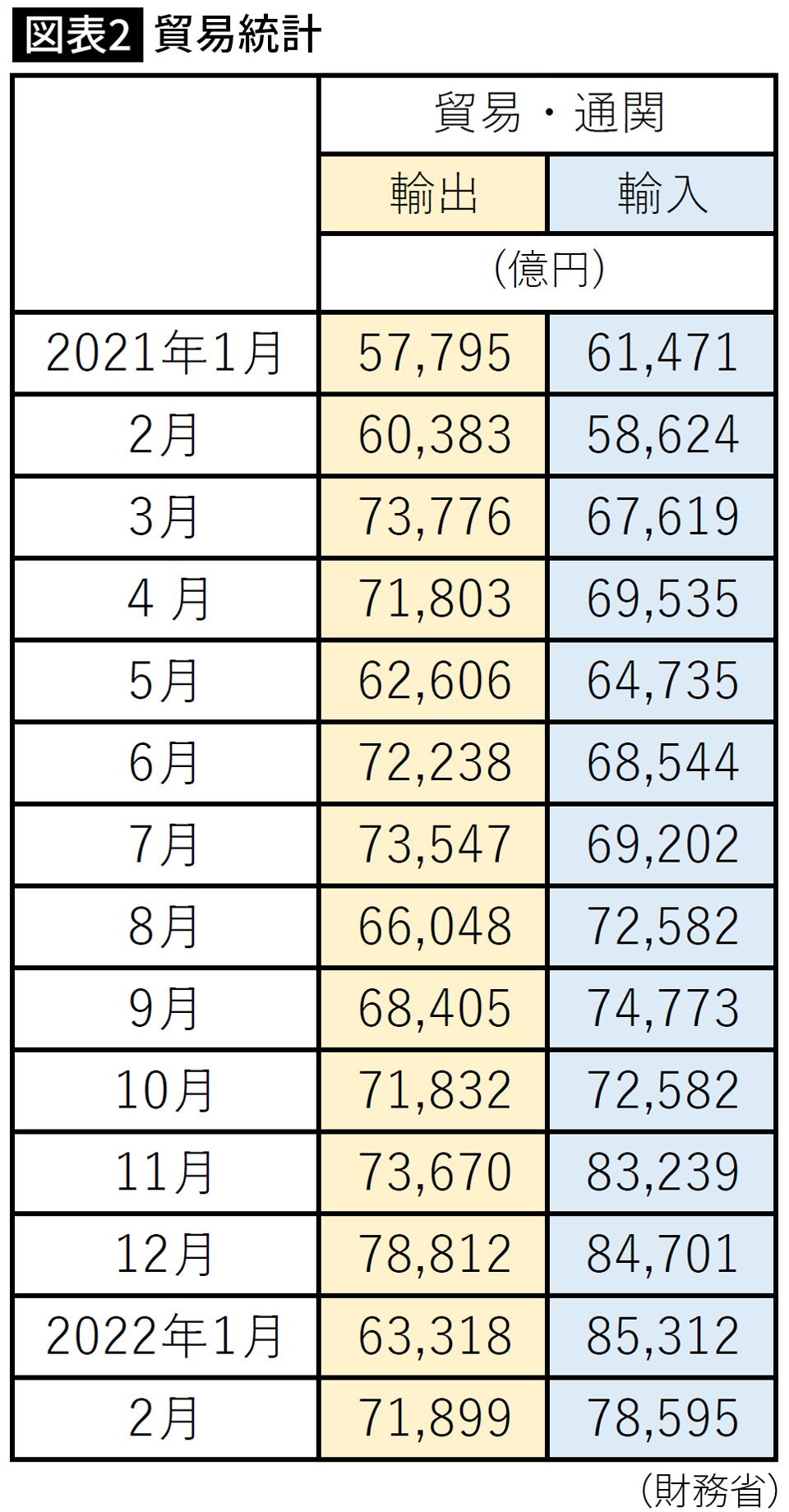

輸出入だけを表した図表2を見ていただくと、このところ輸入が急増しているのが分かります。図表2は輸出入の数字ですが、2021年前半は輸入が5兆円台から6兆円台だったのが、昨年後半から7兆円から8兆円台に増加しています。先にも説明したように、資源高や円安が大きく影響しています。

日本経済新聞の試算では、ドル・円レートが120円、原油価格が130ドル(1バレル)なら、2022年度は16兆円の経常収支が赤字(42年ぶり)となるとしています。

同じく日本経済新聞の試算では、円相場が116円、原油価格が105ドルという、現実味がさらに高いシナリオでも、8兆6000億円の経常収支の赤字となることです。

ここで、注意しなければならないのは、この経常収支の赤字が、今後も続きやすいということです。それは、ウクライナ情勢にも左右されますが、資源価格の高止まりが相当期間続くということと、さらには前回のこの連載でも指摘しましたが、現状の日銀の政策では円安に振れざるを得ないということが大きな理由です。

このことは、日本のこれまでの国際収支の構造において、とくに儲けの根本となる経常収支の赤字が定着する可能性を示しており、日本が大きな構造変化を起こす可能性が低くないということを示しているのです。

■日銀の緩和策の継続が、円安を招く

米国の中央銀行であるFRBは3月の会合(FOMC)でインフレを抑えるために、0.25%の利上げを決めました。そして、今年中に残り6回あるFOMCでは各回金利を上げる予定です。最近公開された議事録では、今後の利上げでは、1回に3月の倍の0.5%の引き上げもありうるとするとともに、4月以降は、FRBが保有する国債などを市場に“売る”ことで、毎月11兆円程度の資金を「吸い上げる」という意見も出されています。

一方、日本では、長期金利(10年物国債利回り)の誘導の上限である0.25%を死守するため、無制限に国債を買い上げると表明しています。国債を“買う”ということは、資金を放出するということです。

米国の中央銀行は、金利を上げ、国債などの売却で資金を「引き上げる」という方向に向かう中で、日銀は、極めて低い金利を維持するとともに、資金の「放出」を続けると表明しているのです。180度違った政策です。

日米金利差が開くことなどの理由によりドル・円相場が125円程度まで円安となっていますが、このことがさらに(1)の貿易収支、ひいては全体の経常収支の赤字を広げることとなります。そして、もっと根本的に、経常収支の赤字が続くことが定着すれば、日本経済の脆弱(ぜいじゃく)性がさらに高まり、さらに円安化するということも覚悟しなければなりません。そうなると経常赤字が拡大することとなります。

いずれにしても、わが国の生産性の低さと、膨大な国債の問題を解決する必要がありますが、これはなかなか難しいことは容易に想像できます。経常収支の赤字化の定着をはじめ、大きな構造変化を迎えている可能性があることに注意が必要です。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

"意見コロコロ"石破首相に戦々恐々…国民が「次のショック」に怯える中、日銀はいつ利上げに踏み切るか

プレジデントオンライン / 2024年10月13日 10時15分

-

S&P500やオルカン積立の民も必読!投資のための「為替」の知識

MONEYPLUS / 2024年10月12日 7時30分

-

8月の経常黒字3兆8036億円 過去最大、海外投資けん引

共同通信 / 2024年10月8日 10時20分

-

経常収支、8月は3兆8036億円の黒字 予想上回る黒字幅

ロイター / 2024年10月8日 9時9分

-

「ブレる石破首相」が最大のリスク…株価の乱高下を引き起こす石破政権に投資家がいちばん警戒していること

プレジデントオンライン / 2024年10月8日 8時15分

ランキング

-

1時速194キロで衝突、死亡事故 「危険運転に」初公判に臨んだ遺族

毎日新聞 / 2024年11月5日 22時31分

-

2急落!内閣支持率〝石破外交〟に危惧 政権居座り厳しい目も APEC首脳会議に意欲「親中・親韓」前のめり…衆院選大敗の活路模索?

zakzak by夕刊フジ / 2024年11月5日 15時30分

-

3末尾が「0110」の国際電話に要注意!特殊詐欺が増加 怪しい電話には「出ない・かけ直さない」

CBCテレビ / 2024年11月5日 20時55分

-

4NHKラジオ国際放送の不適切発言 引責辞任の前理事に退職金支給

毎日新聞 / 2024年11月5日 20時27分

-

5出生数、初の70万人割れの公算 今年上半期、6%減の33万人

共同通信 / 2024年11月5日 17時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください