年収1200万円超のタワマン住人が悲痛SOS…60歳再雇用の収入急減で「老後に1億円足りない」

プレジデントオンライン / 2022年4月17日 11時15分

※写真はイメージです - 写真=iStock.com/santiphotois

■ボーナス込みで年収1200万円超でも老後はピンチのワケ

最近、定年退職後に収入が減ることを見越し、給料・退職金・企業年金・iDeCoなどをどのようなタイミングで受け取るとよいのか、という相談を受けることが増えました。

受け取り方を考えることは非常に大切なことです。ただ、受け取り方にこだわりが強すぎたり、受け取れる金額に期待しすぎたりするケースが目立ちます。本人の考え通りに実行すると、かえって老後の暮らしが脅かされるのではないかと思える事例も少なくありません。

半年以上前に「今のままでは生活費が足りない」と相談に来た、都内のタワーマンションに住む会社員・浜田透さん(仮名・59歳)も、退職金、企業年金などの受け取り方を悩んでいました。60歳になり、再雇用で働くことになると、手取り収入は今の6割ほどに減る見込み。生活レベルを維持していくには、どのように受け取るとよいのかという相談でした。

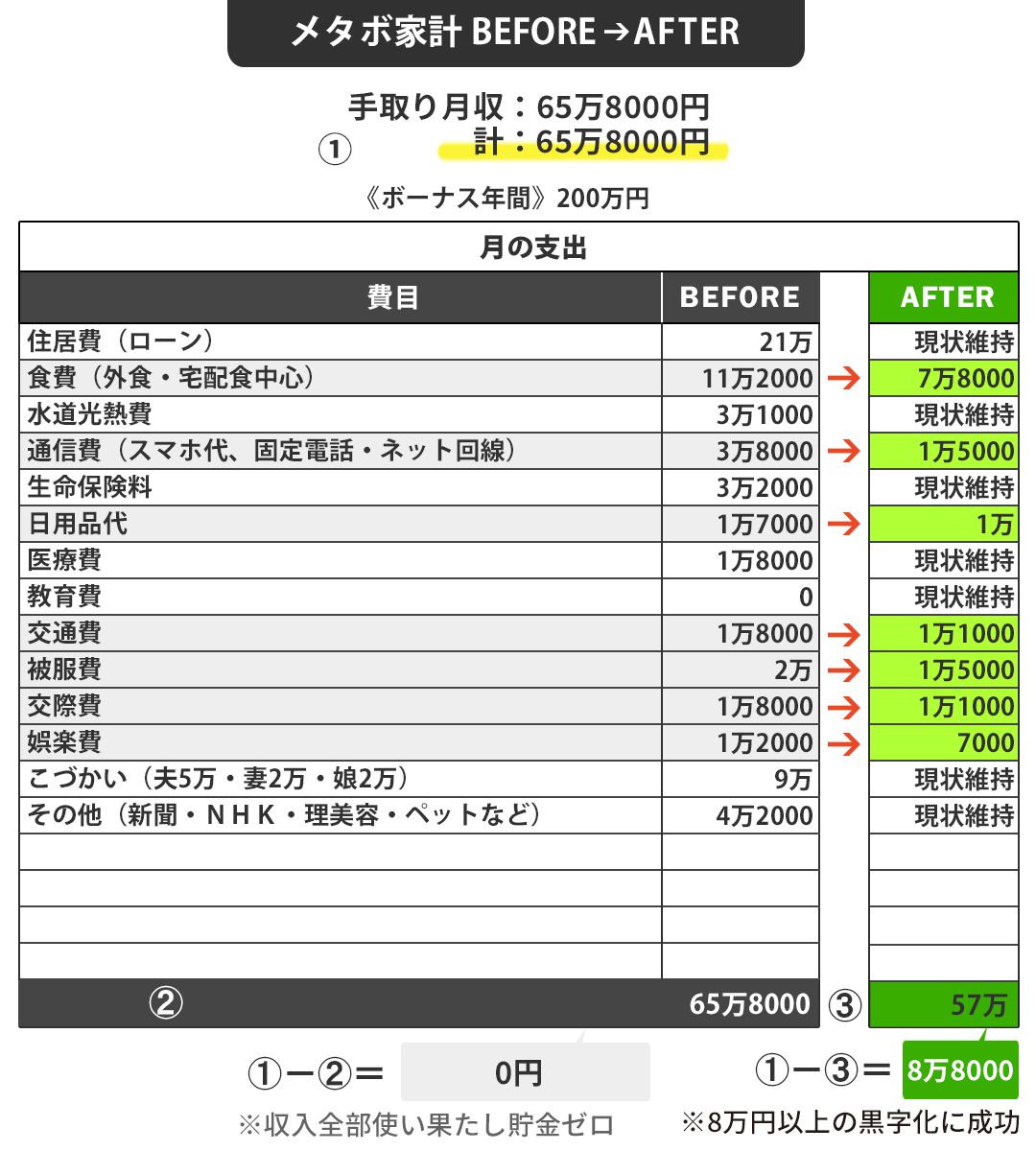

相談時点での手取り収入は、約66万円。専業主婦の妻(57)とひきこもりがちの一人娘(28)との3人暮らしにかかる支出は、住宅ローン返済の21万円を含めて月に約66万円。毎月、収支トントンの状況で、赤字になる月もあるといいます。ボーナスもけっこうな金額(年200万円)をもらっていますが、気が付くとなくなっているそうです。

60歳になると、給与は6割ほどに下がり、手取りは約39万円になる見込み。60歳以降、企業で働いた賃金が以前の75%未満になる場合に最大で賃金の15%分が支給される国の制度「高年齢継続雇用給付金」がありますが、あいにく60歳以降の給与が35万7864円以上の場合は対象外です。浜田さん宅の貯金額200万円。そのため、生活を維持するために、一時金で受け取る1000万円ほどの退職金を切り崩すか、もしくは、約2800万円になっている企業年金を60歳から20年間、月に12万円ほどの年金として受給すべきか迷っているのです。

60歳以降、月66万円の生活費をペイするには月収39万円では、27万円が不足します。何かしらで上乗せしなくてはなりません。65歳まで働けますが、その後は年金暮らしとなります。会社では、70歳までの雇用機会の確保として、65歳以降はパート雇用などを可能にする方向で検討を進めているようですが、確定していません。働けたとしても、さらに収入が下がるのは必至です。

つまり、65歳以降は夫婦で受けとる公的年金月約25万円が収入の軸になり、そこから住宅ローン完済予定の75歳までは、41万円ほどを補塡(ほてん)しないと家計は回らないことになります。

■60歳以降の生活費の必要補塡総額は1億円!

整理しましょう。収入減となる60歳から毎月必要な補塡額は27万円です。それが5年間続くので計1620万円が必要となります。65~75歳の補塡額は月41万円です。これが10年間なので計4920万円。75歳以降は住宅ローンの支払いがなくなり、毎月の生活費を66万円から45万円に下げられる見込みですが、年金受給額25万円に20万円を補塡しなければいけません。1年間に240万円、85歳までの10年間で2400万円が必要になります。

このほか、毎年の固定資産税や将来の医療介護費、リフォーム代などで、少なくとも1000万円かかると想定し、60歳以降に補塡すべき総額を計算すると、9940万円にのぼることがわかります。およそ1億円もの金額を、退職金・企業年金・自身の貯蓄で賄える算段が付いていないと、今の暮らしを維持するのは難しいということになります。

ただし、これはあくまで娘さんが親と同居し働かない現状のままで、家族3人の消費(月66万円)の仕方も変化がない場合です。加齢とともに額が減る可能性もありますが、とにかく現状のままでは老後を平穏に暮らしていけません。毎月の生活費の圧縮が急務です。

浜田さんも「これはまずい」と思ったようで危機感はあるのですが、結局、「今のところ減らせる支出はないんですよねぇ」と言います。そこで、支出を細かく見て、減らすための策を考えました。

食費(月11万2000円)は、妻も浜田さんも料理をしたがらず、外食や宅配食にたよりがちなために高額になりやすいとのこと。今から自炊を増やすのは難しい可能性もありますが、できるだけお米は炊き、冷凍の加工食品などに取り入れながら調理をして食べる頻度を徐々に増やし、削減を図ります(7万8000円に減)。

通信費(月3万8000円)は、スマートフォンの契約を大手キャリアにこだわっていたことで、今まで下げられずにいたようです。最近は大手キャリアが取り扱う格安SIMもありますから、キャリアの窓口で格安に変更しました(1万5000円に減)。メールアドレスは変わりますが、安心感があると満足されています。

日用品(月1万7000円)は「いつか使うから」と買いだめしていた習慣を見直し、在庫をある程度管理して不足したら買い足す方式に変えました(1万円に減)。

■月の支出は66万円から57万円に下がったが前途多難

他、タクシー利用を減らす意識を持つようにしたり(交通費:月1万8000円→1万1000円)、クリーニングも可能なだけ自宅で(被服費:2万円→1万5000円)、付き合いの頻度を減らしたり(交際費:1万8000円→1万1000円)、余暇の過ごし方もお金を使わないようにすることに取り組み、3カ月ほどで月の支出額を計8万円以上減らすことができました。

月の支出は66万円から57万円に下がりました。老後の不足額を先ほどと同様に計算してみると、約7240万円となりました。削減前は1億円ほど必要でしたから、約2700万円減らせたのです。

これでもまだ必要額が大きいのですが、やれば成果が出ることを実感できたことが良く働いているのか、その後も不要な支出を削減する見直しや支出のコントロールの仕方の検討は続いており、少しずつ、支出を減らしています。

再雇用に移った今、妻もアルバイトを始め、補塡すべき金額は減っています。なんとか老後資金を長持ちさせられるように収入を増やし、支出を下げ、コントロールしていってほしいと思っています。

退職金などの受け取りには、「絶対、税金を払いたくない」「生活レベルを下げたくない」とこだわる方がいますが、それで長生きリスクに耐えられないことになっては本末転倒です。ある程度の満足感を持てる暮らしを長く維持できることが、大切なことです。そのためにできることを、視野を広げて検討していくことが大事です。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

50歳会社員。貯金700万円。賃貸暮らしを老後も続けていくほうがよいのか悩んでおります

オールアバウト / 2024年7月13日 6時10分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

59歳貯金4800万円。進行性の難病にかかり、この蓄えで老後一人で生きていけるか不安です

オールアバウト / 2024年6月28日 22時20分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

4【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください