住宅・車・学費・買い物・スマホ…「5重ローン地獄」で月収の半分は返済に消える家庭に「6重の危機」到来

プレジデントオンライン / 2022年4月21日 11時15分

※写真はイメージです - 写真=iStock.com/BBuilder

■「何でもローン」家計…月収の半分は返済に消える

「次男(17)が大学進学するので、再び教育ローンを借りるために家計を見直したい」

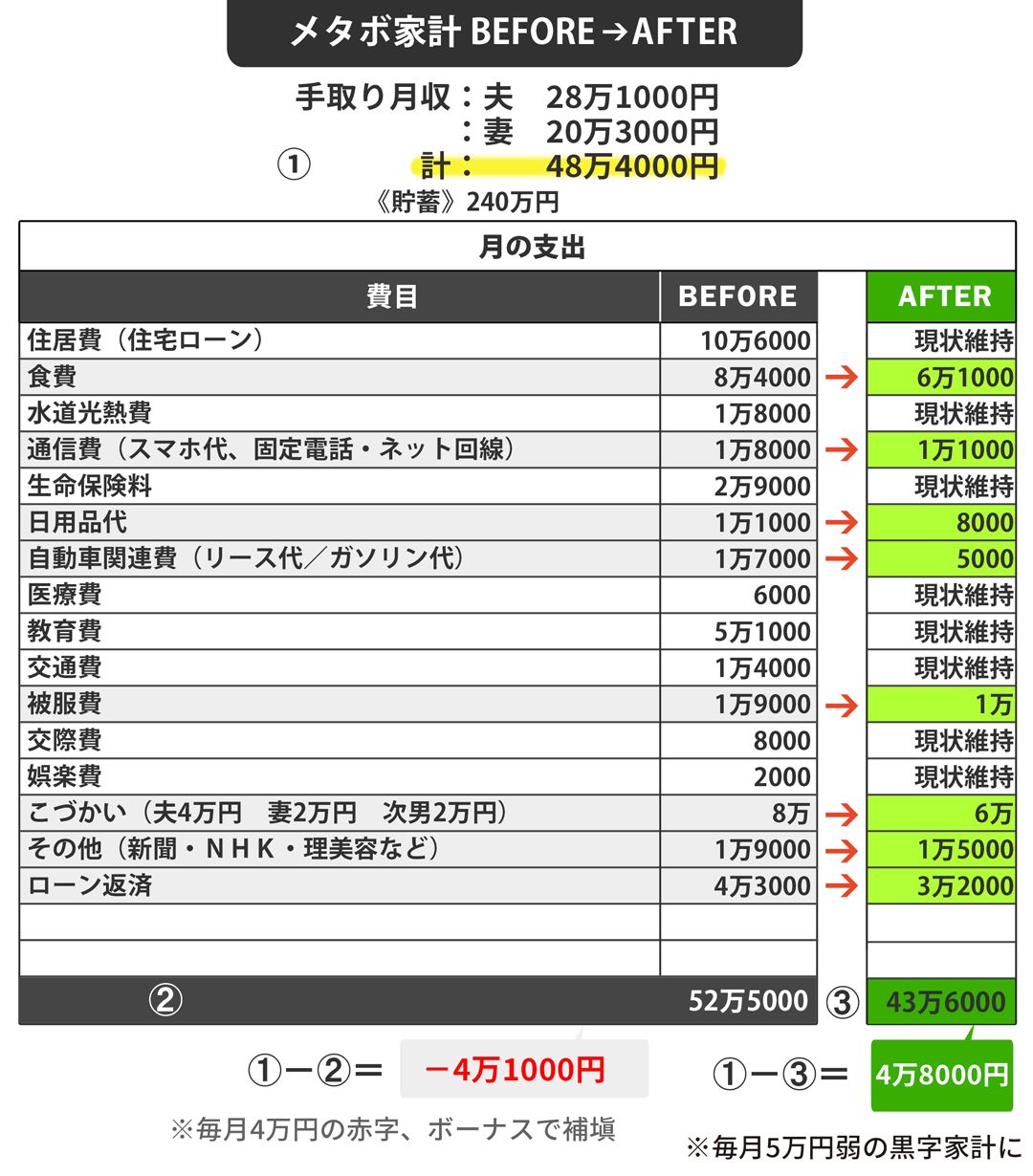

支出削減の目的で家計相談に来た会社員の後藤修司さん(49・仮名)。同じく正社員の妻・美幸さん(48・仮名)と長らく共働きを続けており、手取り世帯月収は48万円あるのですが、うまくお金をためることができていません。そのため、すでに社会人となった長男(24)の大学進学時に、教育ローンを利用しました。

今もその教育ローンを親が返済中ですが、次男(高校3年生)が大学進学するため、さらにローンを利用したいと考えているそうです。教育ローンよりも返済利率が低い「奨学金」の利用は検討しないのかと聞くと、「長男の時もそうだったが、社会に出る前に借金を背負わせるのはかわいそうだ」と考えており、教育費はなんとか親が捻出すべきだと強く思っているようです。

しかし、教育ローン額が増えると、当然、毎月の返済額も増えてしまいます。それに耐えうる家計状況なのか、夫婦の老後資金に影響はないのかも十分に検討していかなくてはなりません。

互いに忙しく、家計簿はつけていないということですが、「毎月赤字になっていると感じている」と妻が話します。収入を夫婦で合算して家計を管理していますが、全体的にメタボ支出となっているようです。赤字の額も、毎月4万円は超えているのではないか、とのこと。赤字はボーナスで補塡(ほてん)しているようです。

もう少し詳しく家計状況を聞いていくと、メタボ支出だけではなく、ローンを多用している家計であることがわかりました。

教育ローン(長男分・金融機関2つから借りた月5万1000円)だけでなく住宅ローン(月10万6000円)、さらにスマホは格安SIMを利用しているのに端末は分割払いで(月1万8000円)、自動車は諸費用もまとめて分割で支払えるリースの利用(月1万7000円)。さらにクレジットカードではリボルビング払いの利用もあります(月4万3000円)。なんでも分割で払って、いつまでも自分のものにならない買い物の仕方は、建設的と言えません。そして、この状況でさらに教育ローンを上乗せすることは、現実的ではないともいえます。

支出を改善するには、このローンの改善も必要となります。どこまで検討できるかわかりませんが、1つずつ、できそうなことを考えていきました。

■カリスマFP指導で月9万円も支出圧縮できた全プロセス

住宅ローンは、借り換えが視野に入ります。ですが、今の住宅ローンは非常に金利が低い時期の借り入れで、借り換えメリットがありません。そのため今後、金融機関でボーナスなし、毎月返済のみのプランに変更できないか、相談に行ってみることにしました。

自動車のリースは、諸経費を丸ごと含めて毎月分割払いをしていくので、計画的に自動車と付き合えると一時期人気があったものです。リースには、残価を残したオープンエンドと、残価を残さないクローズエンドの2タイプがあるのですが、オープンエンドでの契約の場合は、契約終了時に買い取りが可能です。

間もなく契約終了ですが、今後も自動車は必要とのことで、買い取りを検討しました。もう一度リースを組む、もしくは返却して違う車を購入するなど方法はありましたが、支払額をおさえるためです。買い取りの見積金額は約70万円。現在240万円ある貯金から払って清算することにしました。

スマホの端末代も、分割払いで払うよりも一括で払った方が割安です。3台分で計5万円程度の残債でしたので、これも貯金から一括で支払うことにしました。

数百万円に及ぶ教育ローンだけは一括で返済することは難しく、そのまま返していくことにしました。

これらと同時に、それ以外の支出も圧縮を試みました。外食やテイクアウトが多くなりがちな食費(月8万4000円)は、中食、テイクアウトも利用しつつ、自炊の割合も多くするよう意識と工夫をしてみることにしました(月6万1000円に減)。休日に長期保存、冷凍保存が可能なものを調理しておいたり、簡単で時短なレシピを探したり。やり始めると意外と面白みを感じるようになったそうで、次第に朝・夕食だけではなく、簡単なお弁当を持っていけるまでになりました。

お弁当を買うことを想定して小遣い額を設定していたため(全体で月8万円)、その分を減額することもできました。夫-7000円、妻-7000円、次男-6000円、合計で2万円の減額です。

食費の減額ができると、日用品やクリーニング代、洋服代などの被服費なども、「もったいない」と感じるようになり、買いすぎを意識したり、自分で対処したりし始め、支出が下がりました。全体的に支出が下がり、月の支出が以前より、8万9000円も下げられました。

ただし、一括での返済や買い取りをしたため、貯金は一気に110万円減の130万円に減ってしまいましたが、毎月5万円弱の黒字がでるようになりました。

■次男の教育ローンは組まずにしのぐことに決定

このペースを維持できれば、ボーナス(年120万円)はしばらくぶりに「余る」見込みができました。そのため、次男のために新規で「教育ローンを組んでも返済ができる」と一時的に期待した気持ちになったそうですが、熟慮の結果、組むのをやめました。

次男の大学入学時の学費などで貯金をはたくことになるかもしれませんが、その後は今かかっている教育費をため、黒字部分やボーナスの残りもためていき、次男もアルバイトなどで一部協力してくれれば、ローンを使わなくてもなんとかなるかもしれないこと、また、自分たちの貯金も増やせるかもしれないことに気が付いたそうです。

夫婦ともに間もなく50代に入るため、老後資金作りも意識しなければいけません。2022年から、iDeCoの加入年齢が65歳まで延長になるので、50代でも十分に活用できるということを踏まえ、夫婦それぞれ5000円からiDeCoを始めることにしました。今後も支出を意識し、さらに圧縮して、iDeCoの掛け金を増やしたり、合わせたりして、つみたてNISAができるようになりたいと、お金を残すことに意欲的です。

支出を見直し、ゆとりができることで、お金との向き合い方が変わりました。今まではゆとりがないという気持ちから、ローン、分割払いを利用しがちでしたが、それらも少なくなり、支出がすっきりしてわかりやすくなった、その上黒字になったということが、夫婦の自信になったのかもしれません。このまま、教育費の支払いも、老後資金作りも、うまく乗り切っていただきたいと思います。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

オールアバウト / 2024年6月25日 22時20分

ランキング

-

1TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

4電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください