年収300万円でもFIRE可能…貯金ゼロから7年でセミリタイアするために必要なお金の話

プレジデントオンライン / 2022年4月24日 9時15分

※写真はイメージです - 写真=iStock.com/ugurhan

※本稿は、山口貴大『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の一部を再編集したものです。

■FIRE達成に必要なのは「収入の一定割合を貯蓄すること」

突然ですが、質問です。

みなさんは、次のうちのどれが、FIRE達成に最も必要だと思いますか?

(1)年収の多さ

(2)生活費をギリギリまで低く抑えること

(3)収入の一定割合を貯蓄すること

もしかしたら、「(1)年収の多さ」と答えた人が多いかもしれませんね。FIREってお金持ちでないとできないようなイメージがありますから。

でも実は、年収が1000万円あっても、FIREできない人はできないんです。

一方、たとえ年収300万円で貯金が0円であっても、やり方さえ間違えなければ「7年」で達成可能。

実際に、年収が低くても頑張ってFIREを達成された人がぞくぞくと誕生しています。

もちろん、年収が高かったり貯蓄の額が多かったりするほど、FIREまでの期間を短くできます。

では、問題の答えはどれでしょうか?

意外かもしれませんが「(3)収入の一定割合を貯蓄すること」なんです。

■FIRE達成までの年数を決めるのは年収ではない

収入のうち貯蓄に回す割合を、専門用語で「貯蓄率」といいます。収入の中から一定割合を貯蓄に回し、さらにはそのお金の割合を増やすこと、つまり「貯蓄率を上げる」ことがFIRE達成に最も必要な要素なんです。

ちなみに、「貯蓄」とは貯金に限らず、株式や投資信託や債券に投資したり、貯蓄型の保険に加入したりするなど、あなたの保有する金融資産全体をカウントします。

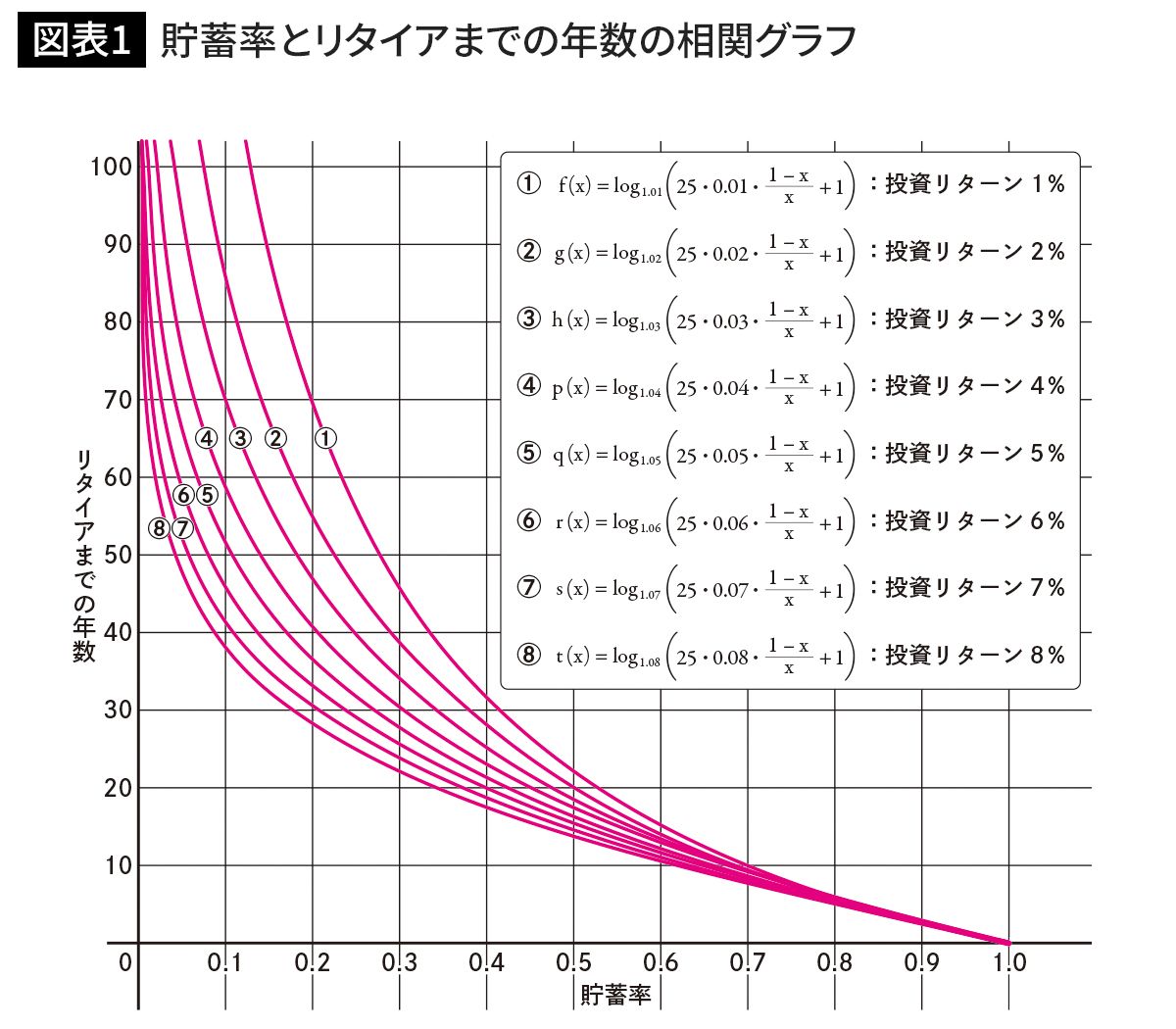

図表1を見てください。

横軸の0.1~1.0というのは貯蓄率です。

0.1は収入のうち10%を貯蓄に回すこと。残りの90%は支出に回して使ってしまうということです。

0.9は収入の90%を貯蓄すること、つまり収入の10%で生活することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIRE達成までの年数です。

投資リターンの利回り(1%~8%の8パターン)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。

つまりFIRE達成までの年数を決めるのは、年収ではないということ。

年収が1000万円あればFIREできるとか、年収300万円ではFIREは不可能ということはありません。

それよりも重要なのは貯蓄率なのです。

■貯蓄率が高ければ投資リターン率は関係なくなる

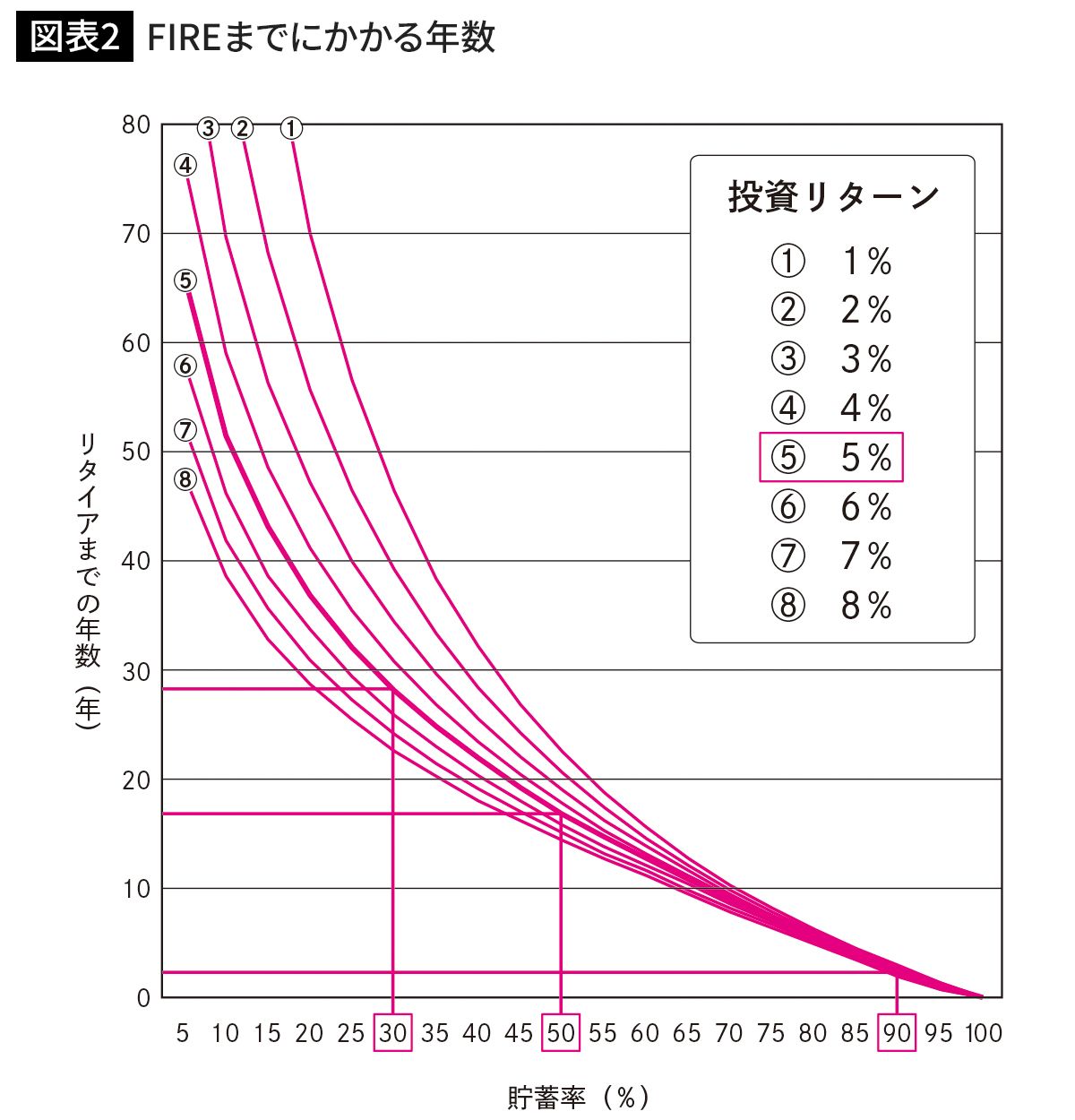

たとえば、年率換算5%の投資リターンで資産運用した場合、図表1の横軸の0.3(貯蓄率30%)、0.5(同50%)、0.9(同90%)などが、投資リターン5%(5)の曲線と交わるところがFIRE達成までにかかる年数になります。それをわかりやすく表したものが図表2です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンの下限値です。

そういったファンドに投資して年率5%のリターンが得られた場合、

・貯蓄率30%の人がFIREできるようになるまでの期間は30年くらい

・同50%の人がFIREできるようになるまでの期間は17年くらい

・同90%の人がFIREできるようになるまでの期間は3年くらい

ということがわかります。繰り返しますが、年収は関係ありません。

このケースでいえば、年収1000万円で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、等しく貯蓄率30%です。

どちらの人もFIREできるようになるまでに30年くらいかかります。

貯蓄率が高くなると、線が重なってきているのがわかりますね。

つまり貯蓄率が高くなったら、投資リターンが何%でもFIREまでの年数はあまり変わらないということです。

逆にいえば、貯蓄率が低い場合のFIRE達成は、投資リターン率から大きな影響を受けるということになります。

■達成後一切働かないか、少し働くかFIREの4パターン

さて、ここまでは、仕事を完全リタイアしてFIREすることを前提にお話ししてきましたが、投資リターン5%、貯蓄率50%でも完全リタイアまでに20年近くかかるということにびっくりした方もいらっしゃるでしょう。

20年といえば、現在25歳の人が45歳、30歳の人なら50歳になってしまいます。「そんなに長くかかるのか……」というのが正直な感想ではないでしょうか。

たしかに、そんなに遠い未来の話をしたところで、モチベーションはなかなか上がりませんし、一時的に上がっても持続しませんよね。

でも安心してください。というのも、もっと早く実現できるFIREのやり方があるからです。一口にFIREといっても、いろいろな種類があるのです。

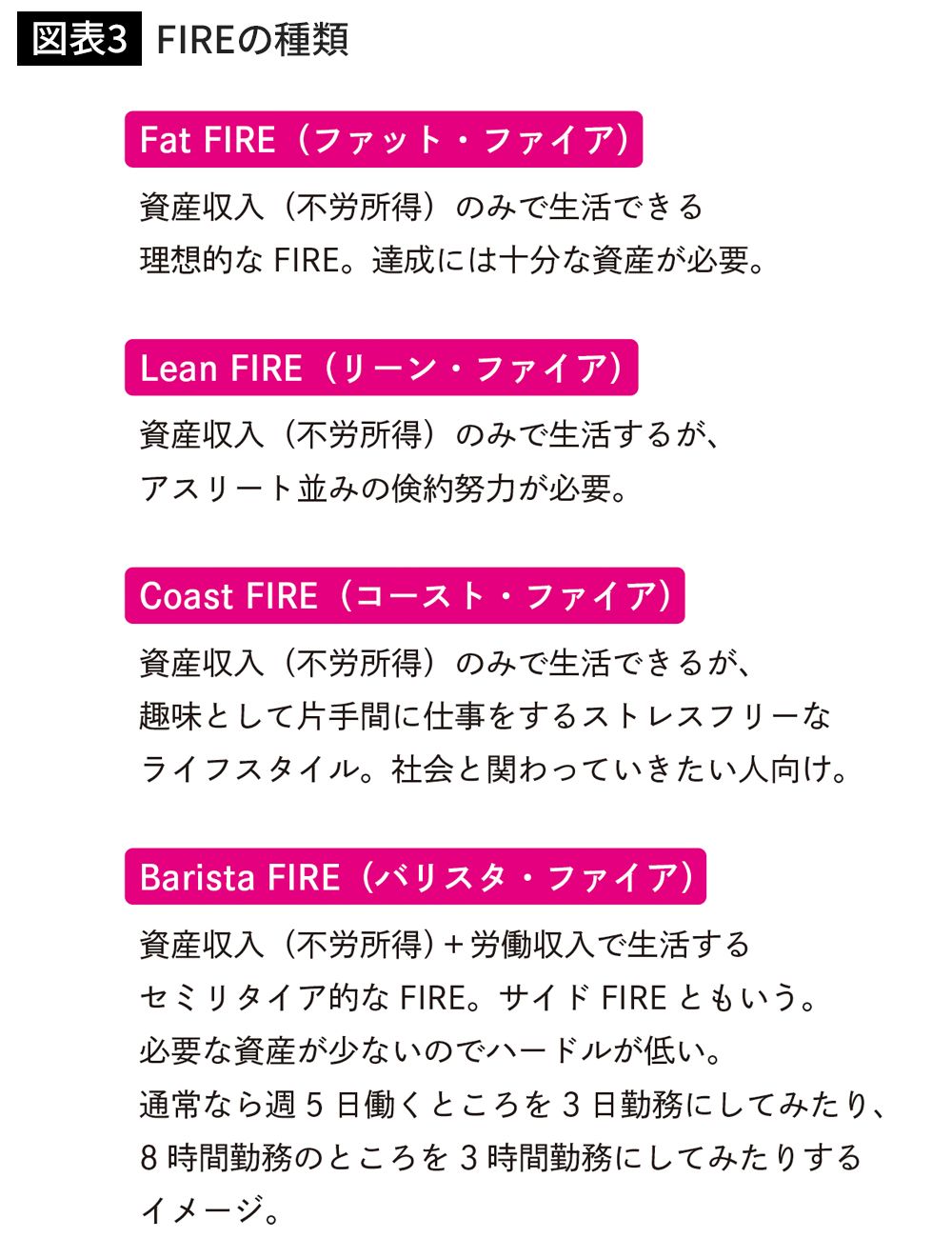

FIRE達成後、一切働かないか、それとも少しは働くか、生活を切りつめるか、切りつめないか、などでタイプ分けしたのが図表3です。

■理想は不労所得で暮らせる「Fat FIRE」だが実現は難しい

それぞれのFIREについて解説しましょう。

(1)Fat FIRE(ファット・ファイア)

「Fat」には「太い、肥満した」という意味の他に「豊かな、肥沃な」といった意味もあります。

資産収入(不労所得)のみで生活できるFIREをこう呼びます。

資産がたくさんあって、そこから得られるインカムゲインだけで十分、リッチな暮らしができる人たちです。

もちろん、FIREを目指すからには、このタイプになりたいと思いますよね。

しかし実際に、一切働かずに株主配当金や賃料収入、債券の利息などの不労所得だけで豊かな生活を送るためには、かなりの資産が必要になります。

現実的には、元々、土地や株などをたくさん持った資産家か、事業で大成功した人でもない限り、ちょっと実現は難しいかもしれません。

(2)Lean FIRE(リーン・ファイア)

このタイプも資産収入のみで生活するFIREです。Fat FIREとの違いは、日々の暮らしがリッチかそうでないか、です。

「Lean」とは、日本語訳すると「無駄がない」とか「余裕がない」という意味なので、Lean FIREとはすなわち「資産収入だけでなんとか生活できるが、生活に余裕はない」ということになります。

いわばストイックな倹約生活を送ることで、少ない資産でもなんとかやりくりしていこう、というタイプのFIREといえるでしょう。

■週5勤務から週3勤務へパートタイムで働く「Barista FIRE」

(3)Coast FIRE(コースト・ファイア)

資産収入のみで生活できるけれども、趣味的に仕事もしていくスタイルのFIREです。

社会との関わりを持ち続けたい人におすすめです。

FIREした人の中には、十分な資産があって生活に困らなくなったことで、純粋に人のために役立つことをしたいと思うようになる人が一定割合います。

そういう人たちがCoast FIREを選択します。

「Coast」は「海岸、沿岸」という意味ですが、「のんびりやっていく」といったニュアンスもあります。

(4)Barista FIRE(バリスタ・ファイア=サイドFIRE)

「資産収入+労働収入」で生活するFIREです。セミリタイアと同じですね。別名「サイドFIRE」とも呼ばれます。

完全なFIREは難しくても、このスタイルなら必要な資産が少ないので実現性が高くなります。

通常、週5日働くところを週3日勤務にしたり、8時間労働を3時間労働にしたりするイメージです。

「Barista」は「コーヒーを淹れる人」の意味ですね。資産収入以外に、アメリカでいうとコーヒーチェーンのスターバックスコーヒーなどでパートタイムの仕事をして、足りない生活費をまかなう。そんなイージースタイルのFIREになります。

■FIRE達成までの期間が短く準備資産も少なくて済むスタイル

私がおすすめしたいのは、「資産収入+労働収入」で生活するサイドFIREです。

先ほどご紹介した4つのFIREのスタイルでいうと、Barista FIREになります。

理由はFIREに向けてつくらなければいけない資産が半分ですむからです。

不労所得のみで暮らすファットFIRE(完全リタイア)は、達成するために期間と資産がかかってしまいます。

資産が半分ですむわけですから、FIRE達成までの時間を短くすることができるというのもいいですね。

短期決戦でガガっといけるので、その分ストレスも減りますし、極めて現実的といえるでしょう。

----------

Financial Free College代表

ネット関連会社などに勤務後、独立してサービス業関連会社を興す。2018年に売却、その売却益を米国株を中心に運用する。2019年、YouTubeチャンネル「【お金の学校】連続起業家ライオン兄さん」開設(2022年4月、登録者数10万人突破)。2020年、金融・起業のマネースクール「Financial Free College」を設立。SNSでは「ライオン兄さん」名義で活動している。著書に『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)。

----------

(Financial Free College代表 山口 貴大)

外部リンク

この記事に関連するニュース

-

「仕事が好きでない」早期リタイア希望20~30代男性急増 「投資で稼いで好きな生き方したい」と言うが...大丈夫?(1)/パーソル総合研究所・金本麻里さん

J-CASTニュース / 2024年9月17日 18時31分

-

46歳・資産7600万円男性「リスクが低いはずの投資信託で失敗」何が原因だった?

オールアバウト / 2024年9月13日 6時10分

-

【開催レポート】山口貴大(ライオン兄さん)が本田健さんとオンラインコラボセミナーを実施

PR TIMES / 2024年8月29日 10時45分

-

FIRE達成者が直面する現実…退職後に気づく「3つの罠」【投資のプロが警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月26日 11時30分

-

早く仕事を辞めたいので「サイドFIRE」を目指しています。どれくらい蓄えがあれば大丈夫ですか? 20年後を目安にしています。

ファイナンシャルフィールド / 2024年8月24日 7時40分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください