株式1ドルは200年後に60万ドル、金1ドルは200年後も1ドル…株式投資にカネが集まる根本要因

プレジデントオンライン / 2022年4月29日 10時15分

※写真はイメージです - 写真=iStock.com/ArtistGNDphotography

※本稿は、山口貴大『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の一部を再編集したものです。

■長期投資ができるなら株式投資はパフォーマンスが高い

FIREを実現させるには、投資をしてお金を増やしていかなければなりません。

投資の対象となる伝統的な王道の資産としては、株式、債券、不動産が挙げられますが、私がおすすめしたいのは株式投資です。

債券よりは上昇率が高く、長期的に見るとFXなどの投機的な金融商品よりはリスクが低いというのがその理由です。

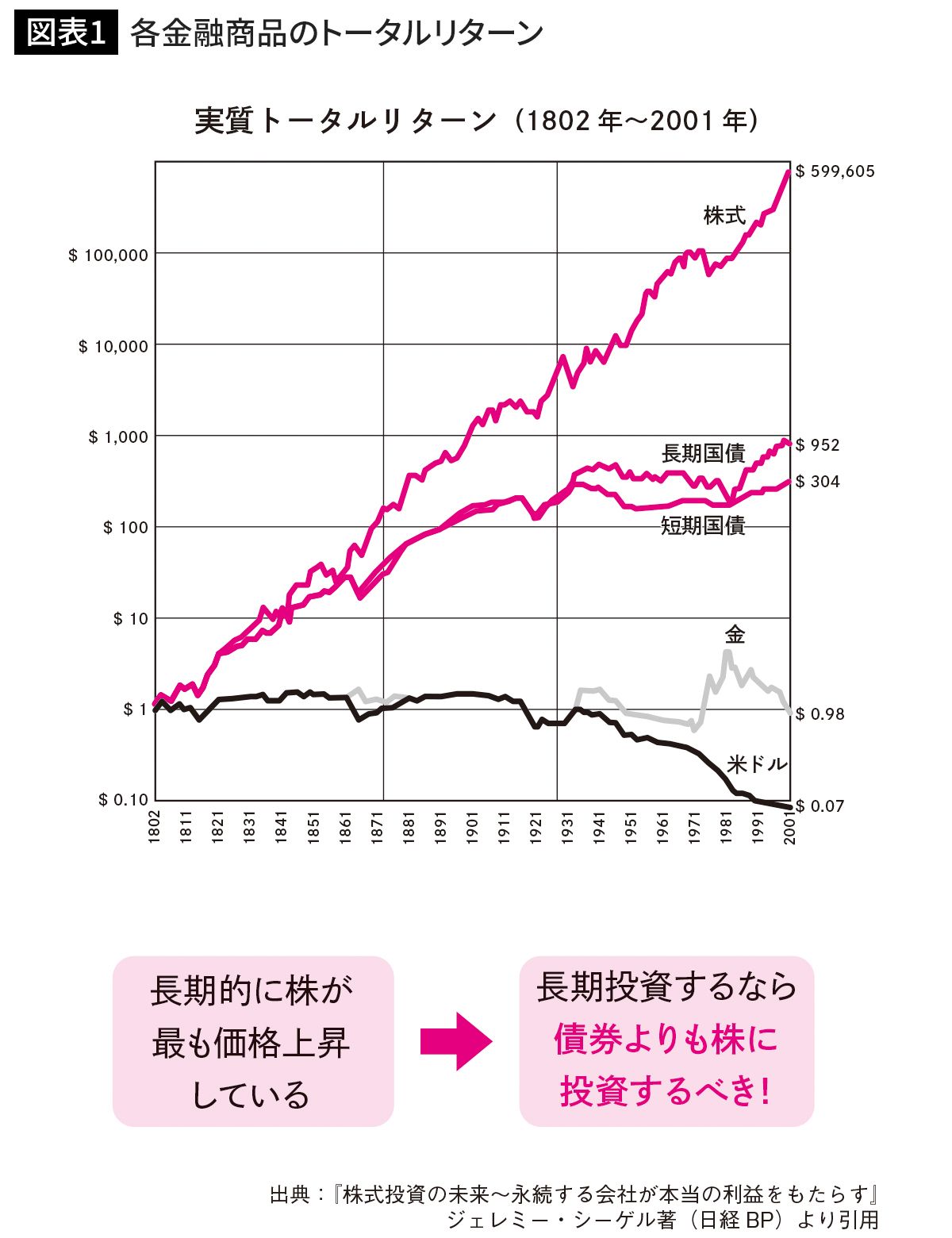

図表1は株式や、債券の代表選手といえる国債、金(ゴールド)、米ドルを1802年に1ドル買ったら、200年後の2001年にいくらになったかを示したグラフです。

米ドルの価値が0.07ドルに低下しているのは、インフレ(物価上昇)によって、200年前の1ドルの価値が、2001年には10分の1以下に低下したことを示します。

それに対して株式投資はインフレに強く、企業自体が200年の月日をへて大きく成長しているので、200年前に1ドルだった価値が約60万倍まで上昇しています。

利子を得ることで資産を増やす債券投資に比べても、株式投資の優位性は明らかです。

株式投資の場合、短期的に見ると債券などより大きく値下がりしてしまう時期もあります。

しかし、15年以上の長期投資ができるなら、株式投資のほうが債券投資よりも断然パフォーマンスがいいといっても過言ではないでしょう。

■面倒なことをしなくていいインデックス投資

もしかしたら、「株式投資って決算書とか財務三表とかを読み込んで、どの企業の株が値上がりするか、タイミングをチェックしないといけないんでしょ? そんなの無理!」と思ったかもしれません。

でも「インデックス投資」なら、そんな面倒なことをする必要ないんです。

インデックス投資とは、「日経平均株価」や「TOPIX(東証株価指数)」などの値動きに連動した投資成果を目指す投資手法のこと。

そして、こういった株価指数をベンチマーク(投資する際の比較対象)にして、パッケージ化されたのが「投資信託」と「ETF」です。

■ネット証券なら100円から始められる投資信託

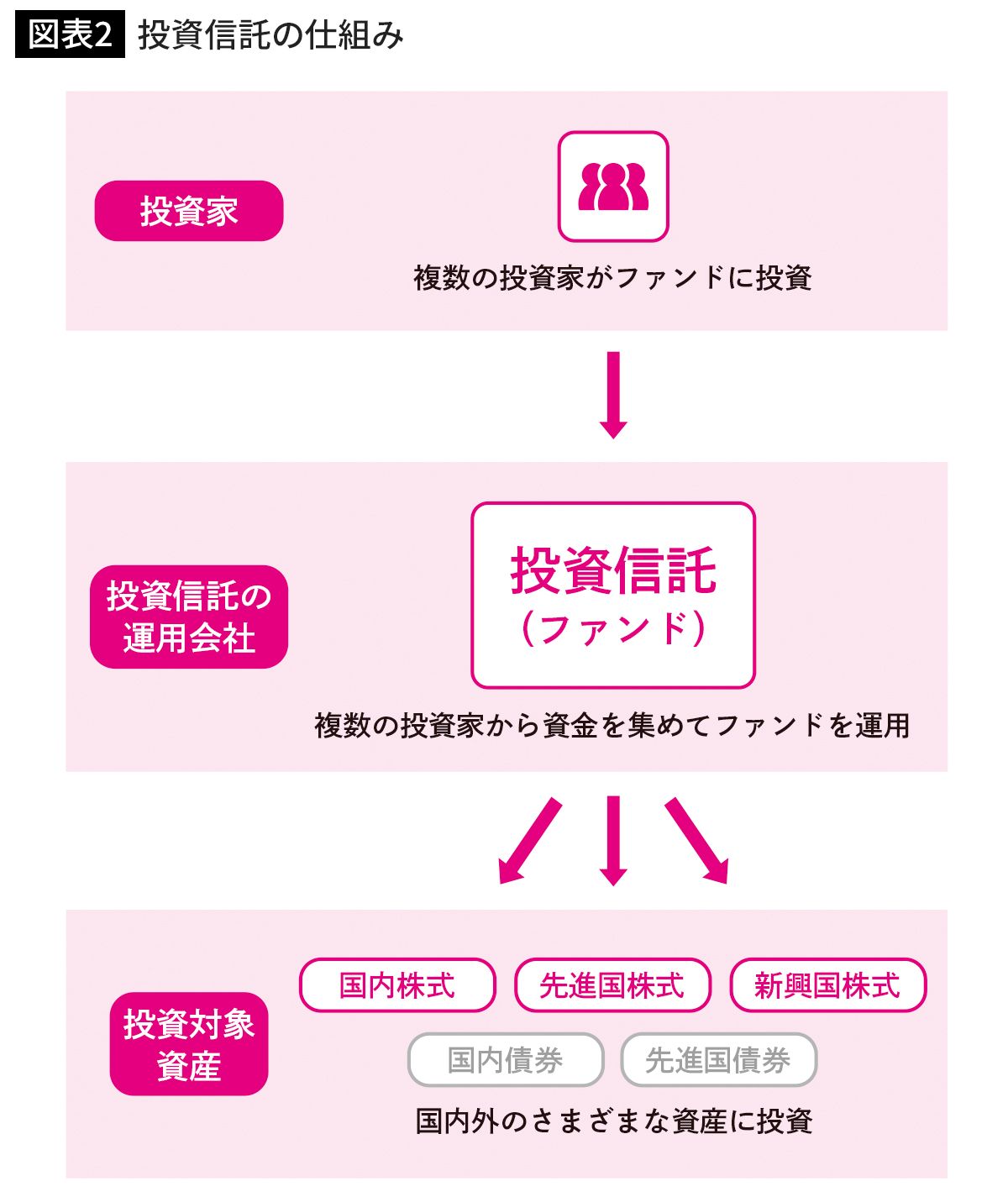

投資信託とは、個人や機関投資家などから集めたお金を投資信託(ファンド)の運用会社が投資家のかわりに、国内外の株式や債券などで運用してくれる金融商品のことです。

運用に成功すると、その運用益は投資した口数に応じて、個人や機関投資家の利益になります。

個人投資家にとっては、ネット証券ならたった100円から、という非常に少額な資金から投資できるという点にメリットがあります。

小さなお金をたくさん集めて大きくし、ファンドがまとめて投資に回すというイメージです。

投資信託は運用先の決め方によって「インデックス型」と「アクティブ型」に分かれます。

インデックス型は、株価指数(インデックス)に連動する成績を目指すファンドです。株価指数とまったく同じような値動きをするように投資するだけなので、銘柄選別などに人手や労力がかかりません。

一方、アクティブ型はファンド・マネジャーと呼ばれる運用のプロが自らの裁量で投資方針や投資する銘柄を決めるので、運用成績はファンド・マネジャーの腕次第になります。

なお、アクティブ型はファンド・マネジャーの人件費がかかる分、インデックス型に比べて投資信託の購入や維持にかかる手数料が高くなるという欠点もあります。

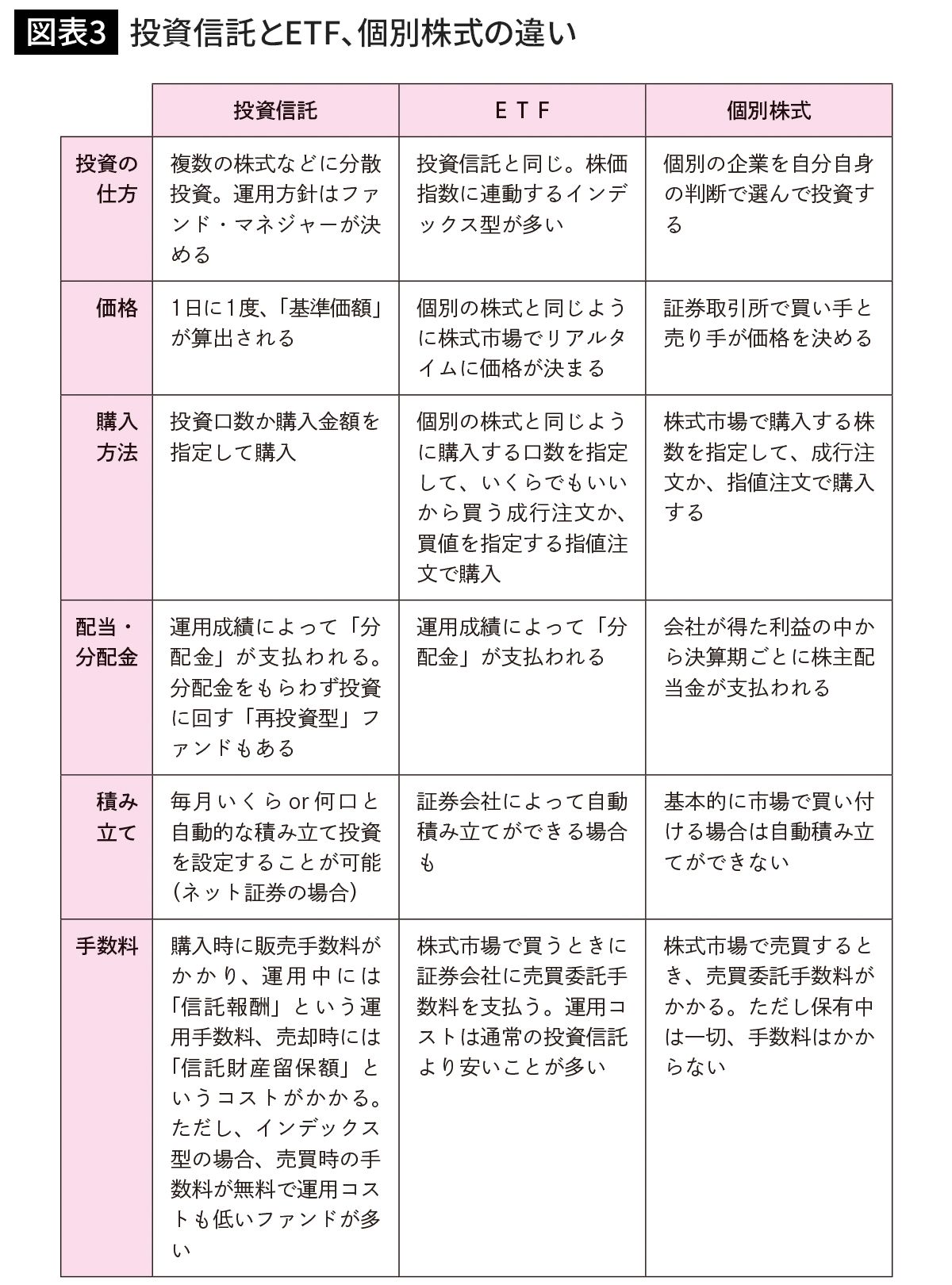

■ETF、投資信託、個別株式投資…何が決定的に違うのか

つづいてETFは「Exchange Traded Fund」の略で日本語訳すると「上場投資信託」となります。

つまり、投資信託が「株式市場に上場したもの」がETFということです。個別株式も含めて、その違いを項目ごとにまとめたのが図表3になります。

「上場しているか、していないか」が投資信託とETFの一番大きな違いです。

運用の仕方や内容に違いはありません。どちらも株式や債券などがパッケージ化されたもので、その中身はインデックスだったりファンド・マネジャーが決めたものだったりします。

■分配金を投資元本に組み入れて効率的に資産形成

投資信託やETFにおいて、現物株の「配当」に相当する投資収益は「分配金」と呼ばれます。分配金の受け取り方には2つのタイプがあります。

(1)受け取り型

その名のとおり、運用で利益が出ることによって発生した分配金を投資家が「受け取れる」タイプのものです。

分配金からは所得税・住民税(+期限つきの復興特別所得税)が引かれ、残りが投資家に支払われます。税率は20.315%になります。

受け取り型の場合、投資信託で運用した収益の一部を投資家に現金として還元してしまう点が特徴です。

(2)再投資型

一方、投資家に分配金を支払わず、投資で得た収益も元本に組み入れて再投資に回すタイプの投資信託もあります。

たとえば元本300万円で年率7%の分配金が支払われるとしましょう。

分配金21万円が投資家に支払われるのではなく、税金約4.2万円を引いたあとに元本に組み込まれるため、翌年には元本自体が約317万円と大きくなります。

そのため、翌年に再び利回り7%の運用成績になったとすると、分配金の金額は、「317万円×0.07=22万1900円」と、1万1900円増えることになります(税金は考慮していません)。

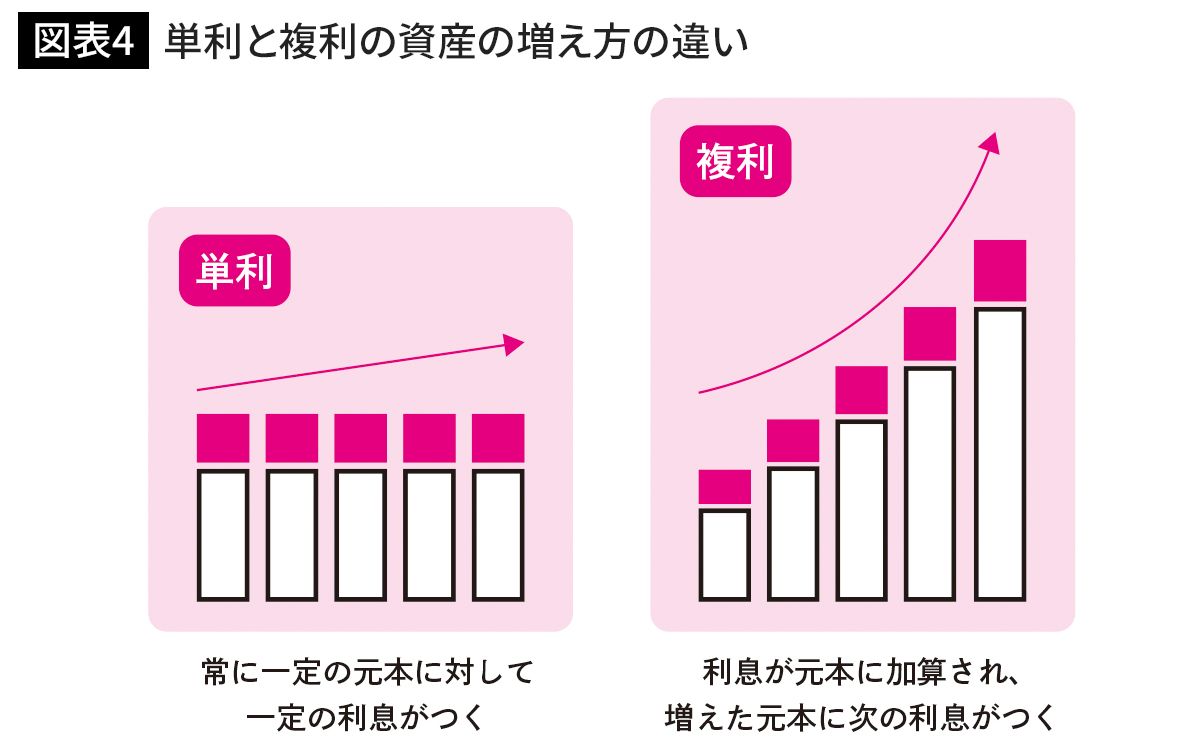

このように、もともとの元本に運用で得た株主配当や分配金といった投資収益をさらに組み入れていくと、投資元本が時間の経過とともに大きくなっていきます。

もし運用成績が一定であれば、分配金を再投資することで増えた元本から、より多くの収益を得ることができます。

投資期間が長くなればなるほど、分配金を再投資することで元本自体が大きく増え、そこから得られる収益も増えていくことに。

これこそ、まさに複利運用の効果です。分配金を受け取ってしまわず、投資元本に組み入れたほうが効率的に資産形成できるのです。

■ETFには「再投資型」が存在しないので注意

ここまで見たように、投資信託の場合、分配金を受け取る「受け取り型」と、分配金を自動で再投資する「再投資型」の2種類があります。

投資信託は分配金を出すと、基準価額が下落しやすい特徴があるので、つみたてNISAなどに選ばれている優良なインデックスファンドは「再投資型」である場合が多いです。

一方、ETFには「再投資型」のものは存在しません。

実はここが投資信託を使うかETFを使うかの選択基準となるところなので、よく覚えておいていただけるとありがたいです。

・投資信託には「再投資型」がある

・ETFには「再投資型」はない

ここがポイントです。ETFの分配金を再投資して複利運用するには、自分自身でその分配金を使って、新たにETFを追加購入する必要があります。

■少額からの積立投資でFIREを目指すなら投資信託

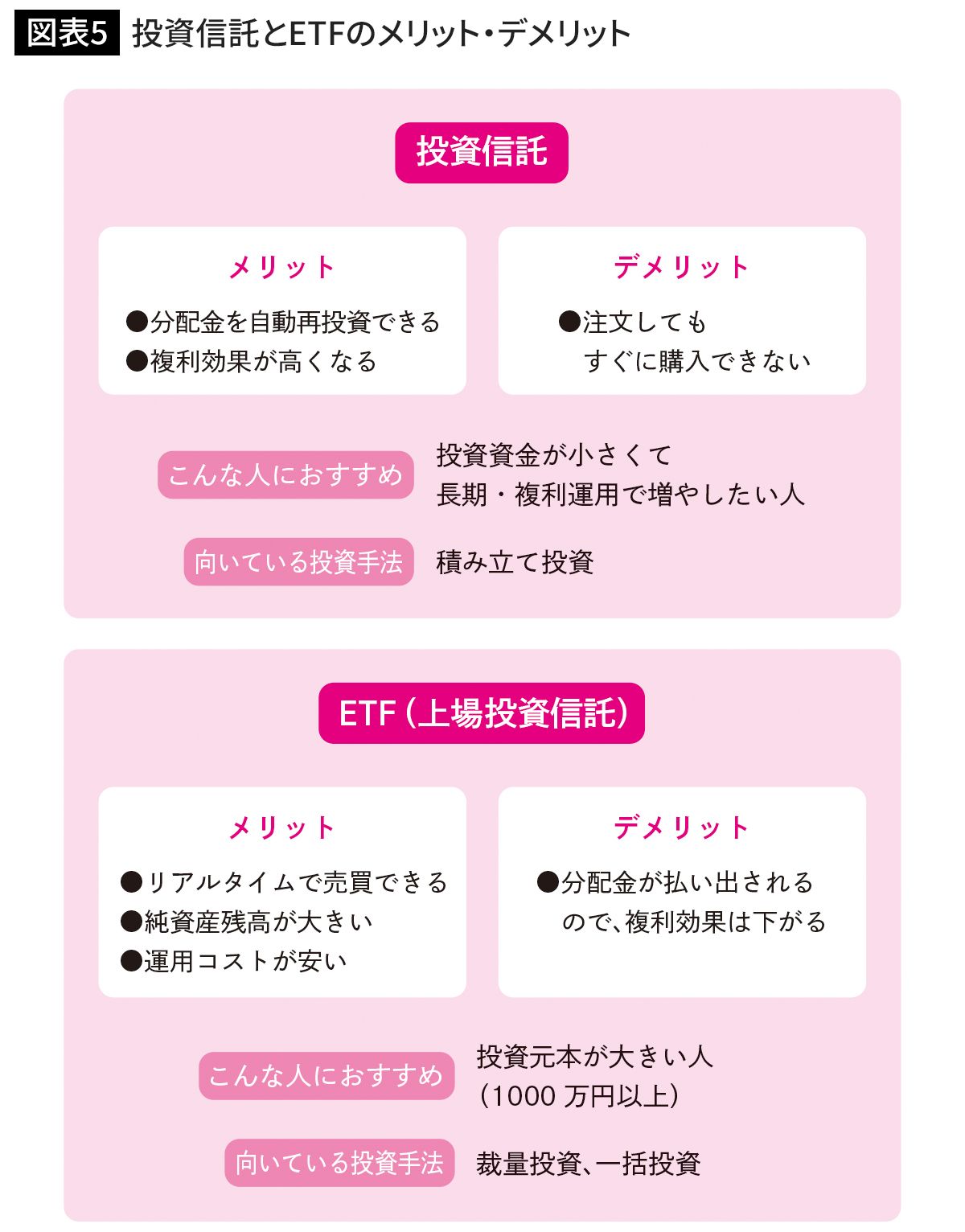

少額からタネ銭をつくって、こつこつ積み立て投資でFIREを目指すのであれば、投資信託を使うことをおすすめします。そのほうがお金の増え方が速いからです。

なぜなら投資信託は分配金を自動再投資することでETFよりも複利効果が高くなるからです。

しかし、すでにかなりのタネ銭があり、分配金という実り(現金)を手にしたいのであればETFを使ってもいいでしょう。

ただし、その場合は、分配金のすべてを使ってしまってはいけません。一部を再投資するようにしましょう。そうしないと資産を増やすことができなくなってしまいます。

図表5に投資信託とETFのメリット・デメリットをまとめましたので参考にしてください。

----------

Financial Free College代表

ネット関連会社などに勤務後、独立してサービス業関連会社を興す。2018年に売却、その売却益を米国株を中心に運用する。2019年、YouTubeチャンネル「【お金の学校】連続起業家ライオン兄さん」開設(2022年4月、登録者数10万人突破)。2020年、金融・起業のマネースクール「Financial Free College」を設立。SNSでは「ライオン兄さん」名義で活動している。著書に『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)。

----------

(Financial Free College代表 山口 貴大)

外部リンク

この記事に関連するニュース

-

残高500億円「楽天・高配当株式・米国ファンド」に続き「SBI・S・米国高配当株式ファンド」も登場へ。SCHD人気の裏にある注意点は

Finasee / 2024年11月30日 13時0分

-

26歳・年収350万円「収入は多くはないが余剰資金は全て投資にまわす」会社員男性がNISAで月5万円積立投資した結果は?

オールアバウト / 2024年11月28日 12時20分

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

「もう前哨戦」トランプ相場再来で米国株投資は必須…資産1.8億の投資家が推す「新タイプの低コスト投信4つ」

プレジデントオンライン / 2024年11月27日 10時15分

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

ランキング

-

1「日産エルグランド」は14年間もフルモデルチェンジしていない…苦境に立つ「技術の日産」に感じるもったいなさ

プレジデントオンライン / 2024年12月11日 8時15分

-

2庶民の味「粉もん」に危機 たこ焼き、お好み焼き店で倒産相次ぐ

ITmedia ビジネスオンライン / 2024年12月11日 5時10分

-

3コーヒー豆の価格が史上最高水準に 原因は天候不良に円安 中国でも需要上昇

TBS NEWS DIG Powered by JNN / 2024年12月11日 22時9分

-

4Twitterの「青い鳥」はこうして世界から絶滅した…イーロン・マスクに乗っ取られたSNS"買収1年目"の惨状

プレジデントオンライン / 2024年12月12日 8時15分

-

5新車を購入したら「SOSボタン」というものが付いていました。緊急時に便利そうですが無料ではないですよね?

ファイナンシャルフィールド / 2024年12月11日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください