年金給付額の下落が止まらない…40代が悲惨な老後を避けるための「3つの大原則」

プレジデントオンライン / 2022年4月25日 9時15分

※写真はイメージです - 写真=iStock.com/AlexSava

※本稿は、荻原博子『知らないとヤバい老後のお金戦略50』(祥伝社)の一部を再編集したものです。

■800兆円の不足でも公的年金は破綻しない理由

多くの人の「老後生活の大前提」は、「公的年金」でしょう。

そこで気がかりなのは、公的年金が「破綻(はたん)しないか」ということ。公的年金が破綻すると、すべての老後計画が、根本から崩れてしまうからです。

なぜ「破綻」という話が出てくるのかといえば、年金財政が悪化しているから。

日本では、公的年金に10年以上加入している人は、必ず年金をもらえると政府が約束しています。こうして、すでに加入者のみなさんに支払いを約束しているお金(年金受給権が発生しているもの)は、現在1000兆円を超えています。

年金では、そのための積み立てもしていますが、その将来の支払いのために積み立てているお金は、なんと約200兆円しかないのです。

約1000兆円から約200兆円を引くと、約800兆円。こんなに支払うお金が不足していては、誰もがこのままでは「公的年金は、破綻する」と思うのは当然でしょう。

ただ、結論から言えば、日本の国が「財政破綻」しない限り、公的年金も破綻しません。その理由を、お話ししましょう。

■国民に年金の受給権があってもツケとして先送りできる

今の日本の年金は、「年金を払います」という約束をしている額は、既に積み立てをしている額に比べて極端に少ない状況にあります。

これは、過去の大盤振る舞いやずさんな管理、予想ミスなどで、超高齢化社会に対応できるだけの充分な積み立てをしてこなかったためです。

ただ、なぜこんな状況でも公的年金が破綻しないのかといえば、10年加入して受給権(年金をもらう権利)が発生したからといって、公的年金は、今すぐにみんなに支払わなくてはならないものではないからです。

公的年金がもらえるのは、65歳から(早くもらいたい人は、目減りしますが60歳からでももらえます)。

10年加入して年金の受給権があったとしても、65歳までもらうのを待たなくてはいけないので、国はそのぶんをツケとして先送りできるということです。

■年金破綻を避けるために国が講じる裏ワザの数々

年金が破綻しないもっとも大きな要因は、政府が年金の破綻に耐えられないことにあります。

仮に、公的年金が破綻したら、すでに政府が「年金をお支払いします」と約束している人たちは、政府を相手に「約束を守れ」という訴訟を起こし、そこで政府はお金を支払わなくてはならなくなります。

全員を対象にお金を支払うとなったら、前述のように約800兆円をまとめて支払わなくてはならなくなるので、それだけで日本は財政破綻してしまいます。

そうならないために、国はいくつもの手を打つことができます。

たとえば、日本の年金の基礎年金部分の半分は、政府が税金からお金を出しています。基礎年金は満額で月約6万円ほどですが、その半分の約3万円は、みなさんが支払った年金保険料ではなく税金なのです。

ですから、破綻しそうになったら、この税金の額を3万円でなく全額の6万円にしてしまえば、破綻しません。

また、「保険料を上げる」「支給開始年齢を上げる」「支払う年金をカット」するなど、さまざまな方法があるので、年金は破綻しないのです。

問題は、年金財政の健全化のために、すでに「保険料を上げる」「支給開始年齢を上げる」「支払う年金をカット」という方法が取られていることです。

みなさんが支払っている年金保険料は、2004年の年金改革で引き上げが決まり、今も毎年少しずつ上がっています。また、支給開始年齢も、55歳→60歳→65歳と引き上げられていて、すでに70歳支給開始も視野に入っています。

そして、もっとも知りたい給付額については、これから詳しく説明します。

■実質的に年金をカットできる「マクロ経済スライド」

日本の年金は、もともとは「物価や賃金が上がれば、それに応じて年金額も上がる」という、物価スライド、賃金スライドを採用していました。

けれど、年金行政の見込み違いや無駄遣いなどで年金財政が逼迫(ひっぱく)し、物価や賃金が上がったぶんだけ年金を増やしていくと、将来、年金原資が枯渇(こかつ)してしまうという恐れが出てきました。

そこで小泉純一郎内閣(当時)は、2004年の年金改革で、物価や賃金が上がっても、年金がそこまで上がらない仕組みを導入しました。これが、「マクロ経済スライド」です。

マクロ経済スライドの仕組みを説明するとかなり複雑なので、ここではイメージでお話しします。

マクロ経済スライドが導入される前は、10万円だったものが次の年に11万円に値上がりするという物価上昇が起きたら、これに応じて10万円の年金が次の年には11万円に増えていました。これが、「物価スライド」です。

ところが、そうやって年金をどんどん支給していくと、将来、年金をもらう人たちの年金原資が枯渇してしまうという状況が出てきて、慌てた政府は、どうすれば支給額をカットできるのかと考えました。

そこで登場したのが、10万円のものが次の年には11万円になっても、年金の額を1万円増やすのではなく、調整して5000円だけ増やす(イメージ)という方法です。

つまり、物価や賃金の上昇ぶんよりも年金が上がる率のほうが低くなるので、実質的には年金をカットできるというのが「マクロ経済スライド」です。

■どんなに物価が上昇しても、賃金が下がれば年金も下がる

国は、この「マクロ経済スライド」で徐々に年金を実質的に目減りさせていって、年金財政を立て直すつもりでした。

ところが、予想外だったのは、デフレが長引いて物価が上がらなかったために、マクロ経済スライド自体が発動されないという状況が続いたことです。

マクロ経済スライドは、2004年以来、3度しか発動されていません。消費税が引き上げられた翌年の2015年と物価が上昇した2019年、2020年です。

そのため、実質的な年金カットが進まず、2021年に、さらに新しいルールに沿って年金を支給し始めました。

それは、賃金と物価の両方から年金の支給額を決めるのではなく、物価がどんなに上がっていても、賃金が下がっていたら、年金も賃金に合わせて支給額を下げるというものです。

そのため、2021年度の年金額は、物価が下がっていないのに、賃金が0.1%下がったので、賃金の値下がりに合わせて年金も0.1%下がりました。

■2022年の年金給付額はさらに下落する可能性

困るのは、2022年の「年金給付額」です。

2021年から、原油高や世界的な気候変動などの影響で、原油価格や食料品の価格が高騰し始めました。

しかも、日本は多くのモノを輸入しているので、円安傾向になったために、高い輸入価格がさらに高くなり、多くの人が物価高を実感せざるを得なくなりました。さらに2022年にはウクライナ危機で一段と高くなりそう。

以前は、物価が上がれば、物価の上昇ぶんほどではないにしても、年金も上がることになっていました。少なくとも、これだけ物価が上がっているのに、年金給付額が下がるということはなかったのです。

ところが、前述した新しく始まったルールに従うと、どんなに物価が上昇していても、賃金が下がれば年金給付額も下がることになります。実際、コロナ禍で財政状況が悪化する企業が増え、賃金が下がりました。

その影響で、2022年度の年金給付額は、なんと0.4%も下がりました。

こうして、年金は破綻しませんが、もらえる年金は、実質的には目減りしていくことが避けられなくなっています。

■40代に比べたら、50代の年金の下がり方はまだ少ない

50歳になると日本年金機構から届く「ねんきん定期便」に、年金見込額が記載されます。

ですから、50歳になった方は、自分がおおよそどれくらいの年金をもらうことができるかということは、「ねんきん定期便」で予測することができます。

ただ、この「ねんきん定期便」の支給額通りに支給されるのかといえば、状況によって変わります。

なぜなら、前項で書いたように、「マクロ経済スライド」で、物価や賃金が大きく上がれば「年金額」も上がりますが、物価や賃金の上昇に比べると上昇幅が抑えられるからです。

また、物価がどんなに上がっても、賃金が下がっていれば、下がった賃金にスライドして年金の給付額も下げられます。

経済は、常に動いているので、物価も賃金も長期的に予想することは不可能です。

ただ、一つ言えることは、確かに現在年金をもらっている方たちよりもらう額は下がりますが、40代に比べたら、50代の下がり方はまだ少ないということです。

■2040年に15%、2060年には30%の目減りか

年金では、その時々の経済の実情を反映するように、5年に1度「財政検証」が行なわれています。これは、年金が、今どうなっているのか、この先どうなりそうなのかという見通しを現状から推測し、結果を公表するものです。

直近では、2019年に行なわれましたが、このデータを見ると、2040年には、今「年金」をもらっている人に比べて15%前後目減りし、2060年には30%ほど目減りしているのではないかと予想されています。

ただ、2060年といえば、今50歳の方は90歳近くになっているので、今のようにバリバリお肉も食べなくなっているでしょうし、洋服に気を使ったり、車を乗り回したりというようなアクティブな生活もしなくなっている可能性がありますから、年金が3割減っても、生活にはそれほど影響がないのではないでしょうか。

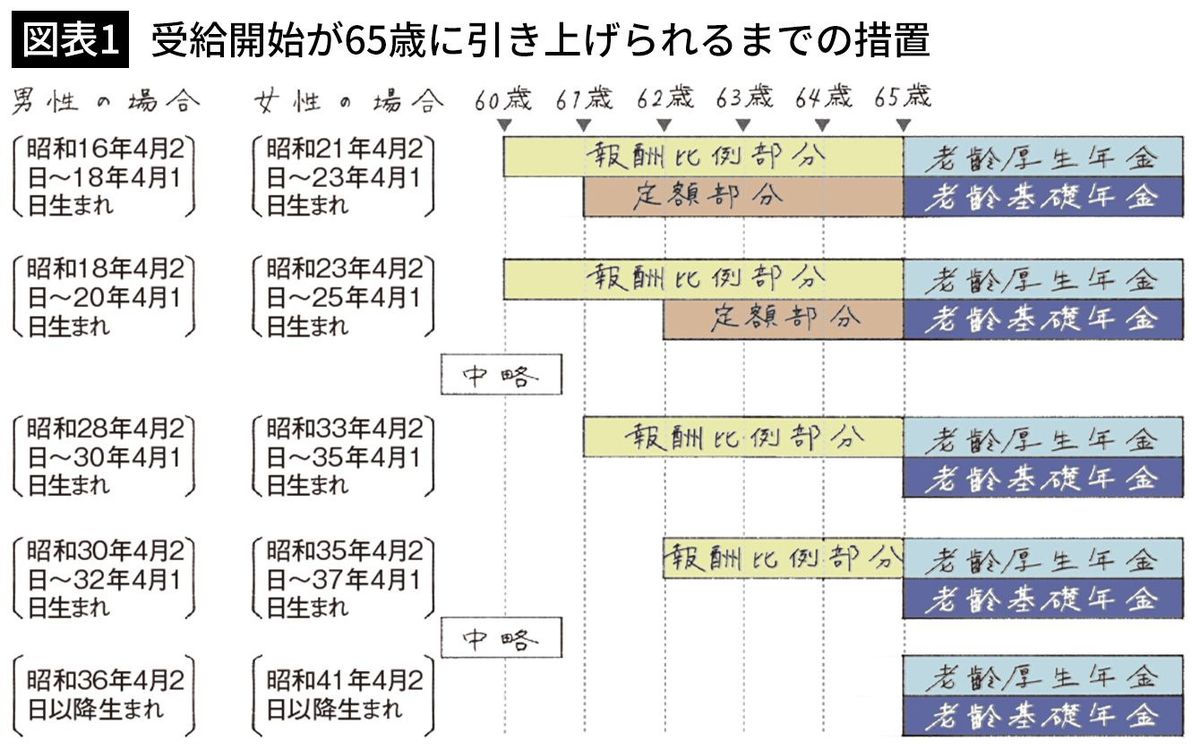

■いきなり「明日から70歳支給」はあり得ない

50代が年金をもらう頃には、年金の受給開始年齢の引き上げがあるかもしれません。ですから、「もし、70歳受給開始になっていたらどうしよう」と不安になる方もおられるでしょう。

ただ、これもそれほど心配する必要はなさそうです。

確かに、政府は、年金をなんとか70歳支給にするために、70歳まで働ける環境を着々と整えています。企業が70歳まで社員を雇うようにしたり(今のところは努力義務です)、年金を75歳からかなり割り増しでもらえるようにもしています。

ですから、いずれは70歳から受給ということになるのでしょうが、今50代の方は、70歳支給になっても、それほど大きな影響は受けないと思います。

なぜなら、いきなり「明日から70歳支給」というのではなく、老齢基礎年金の支給年齢を徐々に引き上げ、そのあとに老齢厚生年金の支給年齢を徐々に引き上げていくことが予想されるからです。

図表1は、60歳から65歳への引き上げ状況ですが、約20年かかっています。

そういう意味では、今の50代は、年金は目減りしますが、それほど大きな影響は受けないと思います。

■40代は年金の目減りを覚悟し、70歳への対策を

「年金」の目減りがそれほどひどくなさそうな50代に比べて、40代は、本気で年金の目減りを覚悟しておいたほうがいいようです。

というのも、年金そのものの目減り率が50代よりも高いのに加えて、「年金額」の基準となる給料が、50代ほど多くならないことが予想されるからです。

また、今の40代は、正社員ではないフリーランスの比率も50代よりも高い。そうなると厚生年金に入っておらず、国民年金に加入している人も多いので、もらえるのは老齢基礎年金だけという人も多いからです。

年金の「給付額」については、先に書いたように、5年に1度の「財政検証」で示されます。

年金は、現役世代の所得の50%を保つことになっていて、50%を下回りそうだったら、保険料を引き上げるなどの対策を検討することになっています。

ですから、働いている人の月収が手取り35万円だったら、年金は17万5000円になります。

ただし、これはモデルケースであって、誰もが必ず働いている世代の給料の50%以上をもらえるというわけではありません。経済状況や収入、働き方、家族構成などによってばらつきがあって、40%台という人も出てきます。

また、40歳の方たちが年金をもらうようになると、年金支給年齢そのものが70歳となっているでしょうから、約30年後のこと。その時、どうなっているのかは誰もわからないというのが本当のところでしょう。

そもそも、年金額が現役世代の所得の50%を保つというのは、60歳で引退して65歳から年金をもらい始める人をモデルに計算されています。けれど、今40歳の方が年金をもらう頃には、年金そのものが70歳支給になっている可能性がかなり高いです。

そうなると、70歳まで年金はもらえない(目減りしてもよければ60歳からもらえるかも)ことになるぶん「年金財政」も改善されているので、もらう額については、今の50歳とあまり変わらないのではないかという計算も成り立ちます。

■危険な老後を避けるための3つの原則

日本年金機構の「年金ネット」に登録すれば、40歳でもウェブで年金額の見込みを試算することはできます。ただ、年金をもらうのが30年後ということになると、その時の状況などは誰もわかりません。

ですから、もらえる年金はざっくり今の収入の4割ほどと見込み、あとは、次の3つを徹底しておきましょう。

①70歳まで働く

②夫婦で働く

③住宅ローンなどを返しておく

70歳まで働けば、年金をもらうまでの空白がなくなります。ちなみに、1989年の男性の平均寿命は75.91歳でしたが、2019年は81.41歳(厚生労働省「簡易生命表」)。

30年間で平均寿命は約6年延びていますから、40歳が70歳になった頃には、今の65歳くらいの感覚なのかもしれません。

大切なのは、それまでに夫婦で働いて、貯蓄を少しでも増やしておくこと。また、パートの妻でも厚生年金に入っているかもしれないので、世帯で見たら年金額そのものも多少増えている可能性があります。

最後に、徹底させておかなくてはいけないのが、年金をもらう前に、住宅ローンなどの借金は、すべて清算しておくこと。借金があっての年金生活は、危険です。

以上、3つのことをやっておけば、もらう年金額が多少減っても、慌てることはないでしょう。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

年金「繰り下げ受給」でモトをとるには何歳まで生きる必要があるか…"受給タイミング"の最重要ポイント

プレジデントオンライン / 2024年7月13日 9時15分

-

月収30万円、32歳サラリーマン…最新の政府試算で判明した、65歳でもらえる「衝撃の年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 5時15分

-

順風満帆の老後のはずが…月収65万円・59歳の勝ち組サラリーマン、〈まさかの年金減額〉に悲鳴「なにかの間違いでは」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

年金破綻は〈全くない〉が…「少なすぎる受給額」で露わになる「働く日本人の恐ろしい老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 20時30分

-

【令和6年度改定】「年金額」「国民年金保険料」「在職老齢年金」について確認してみよう!

ファイナンシャルフィールド / 2024年6月27日 9時30分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

-

5マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください