投資の不都合な真実…日本人が盲信している「長期投資・分散投資なら安心」は大間違いである

プレジデントオンライン / 2022年4月27日 9時15分

※写真はイメージです - 写真=iStock.com/arthon meekodong

※本稿は、荻原博子『知らないとヤバい老後のお金戦略50』(祥伝社)の一部を再編集したものです。

■30年後の経済なんて誰も予測できない

投資の基本は、「長期投資」ということで、国を挙げて「iDeCo」や「NISA」を勧めています。

しかも、金融庁のホームページを見ると、金融商品を長期で投資していけば、将来お金に困ることはないというような書きっぷりです。

でも、本当に「長期投資」なら安心なのでしょうか。

みなさんは、自分の将来を考える時に、1年後の自分と30年後の自分と、どちらが予想しやすいでしょう。

たぶん、1年後の自分についてはおおよそ見当がつくでしょうが、30年後の自分となれば、どうなっているのかわからないという人がほとんどでしょう。

今から30年前に、破綻しないといわれていた銀行や保険会社が破綻し、その後アメリカで同時多発テロが起き、ユーロという巨大経済圏が出現し、リーマン・ショックが起き、東日本大震災で多くの人が亡くなられ、世界中に新型コロナが蔓延し、ロシアがウクライナに侵攻するなどということを予想できた人は、たぶん1人もいなかったでしょう。

投資は、今ではなく将来を予想してやるものですが、1年後の状況はなんとなく予想できても、30年後の経済がどうなっているのかなどを予想できる人は、たぶん1人もいないのではないかと思います。

そもそも、30年前は「給料は右肩上がりに上がるもの」というのが世の中の常識でした。その給料が、「右肩下がりに下がっていく」などということは誰も予想することはできませんでした。

投資の世界も同じ。30年前に6%ほどあった銀行の定期預金の金利が、30年後にゼロ金利になり、4万円近かった株価が2万円台にまで落ちるなどと予想できた人は、1人もいませんでした。

■金融機関が「長期投資」を勧めるのは手数料を稼げるから

今、金融機関に行くと、判で押したように、「長期投資」を勧められます。

けれど、「投資のプロ」と言われる人でも、「30年後にはこうなる」などということがわかる人はまずいません。

それだけでなく、みなさんが「長期投資の金融商品」と言われて買う投資信託を、長期投資という視点から運用しているファンドマネジャーなど、一人もいないと言っても過言ではないでしょう。

なぜなら、ほとんどのファンドマネジャーは、3カ月ごとに運用成績が評価されます。まれに6カ月のケースもありますが、その運用成績の評価が悪ければ、外資系の会社などはすぐにクビにされます。

3カ月後に良い実績を残すために必死で金融商品を運用している人たちが、長期投資を考えているかといえば、疑問です。

じつは、「投資」では、3カ月くらいの短期で利益を追っていくことのほうが正しいのです。なぜなら、めまぐるしく変わる経済状況の中では、20年先、30年先のことなど誰も予測できないからです。

では、売る側は短期で投資をしているのに、なぜみなさんには長期投資を勧めるのでしょうか。

客として見た時に、短期で付き合う客ではなく長期で付き合う客のほうが、手数料が稼げるということではないでしょうか。

また、客のほうも、「どうなるかわかりませんが、短期で見るといい投資です」と言われるよりも、「これは将来に備えた長期投資です」という言葉のほうが安心感と魅力を感じるからではないでしょうか。

ただ、世界は激動しています。短期で状況がコロコロと変わります。

こうした状況では、みなさんにも「短期投資」の心構えが必要ではないでしょうか。

■「分散投資」に安心してはいけない

「長期投資」と同じように、投資の基本のように言われるのが、「分散投資」です。

分散投資の説明で、よく言われるのが「卵は、一つの籠に盛るな」という言葉。卵を同じ籠に入れておくと、その籠を落としたら全部割れてしまう。

けれど、いくつかの籠に分けて入れておけば、一つの籠を落としても他の籠に入れてある卵は割れずに無事で済む。つまり、リスクが分散されるということ。

これは投資のセオリー、基本中の基本と言われています。

でも、本当に分散投資で、損を減らすことができるのでしょうか?

2008年9月15日、リーマン・ブラザーズ・ホールディングスが経営破綻し、世界中に「リーマン・ショック」が津波のように波及しました。

震源地はアメリカでしたが、アメリカのドルが売られたために日本は円高になり、リーマン・ショック前に1ドル110円ほどだった円は、一時87円まで円高になりました。この円高で、輸出産業は収益に大打撃を受け、そのため日経平均株価は大きく下がりました。

2008年1月には1万5157円だったのに、リーマン・ショック後の10月には6995円まで下がり、半値以下になりました。債券も、売られてキャッシュ化されたので、大幅下落しました。と同時に、借金を負った人たちが土地や不動産を売ったので、不動産価格も下がりました。

つまり、円、株、債券、不動産と、別々の籠に資産を分けて入れておいたにもかかわらず、卵はすべて一気に割れてしまったということです。

もちろん、普通の相場の値動きの中なら、投資を分散することは、リスクヘッジになるかもしれません。

けれど、大きな波が来た時には、ほとんどのものが影響を避けられないということになりかねません。

■投資信託は金融機関の美味しい飯のタネ

怖いのは、今、頻繁に経済ショックが起きていることです。

1991年の日本経済のバブル崩壊に始まり、1997年にはアジア通貨危機、2000年にはITバブル崩壊、2001年にはアメリカ同時多発テロ、2008年にはリーマン・ショック、2009年にはギリシャ経済破綻危機、2011年には東日本大震災、そして2020年からの新型コロナショック、ウクライナ危機――と、大きな経済危機だけでも、これだけ頻繁に起きています。

東日本大震災は典型的で、株価が暴落し、日本が財政難になるとの予測から債券価格が下がり、円は1ドル76円の急激な円高になって、どの卵も割れました。

もちろん、多額の資産を持っていて機敏に運用している人は、状況次第でさまざまな金融商品に資産を移しながら、分散投資で損を減らしています。

たとえば、10億円くらいの資産を持っている人なら、さまざまなものを運用できる資産があり、機敏に動けるファンドマネジャーがついています。こういう人は、最低でも5000万円くらいの手数料をファンドマネジャーに支払っています。

では、投資資金が100万円くらいという人は、どうでしょう。

分散投資するほどの財産はないので、手頃な「投資信託」を買うことになります。

投資信託は、金融機関にとってはおいしい金融商品です。なぜなら売る時と買う時以外にも、持っているあいだはずっと「信託報酬」という手数料が入るから。買った人がその投資信託で損しようが得しようが、金融機関は確実に儲かる。

中には「ファンドオブファンズ」といって、投資信託を複数組み合わせ、二重、三重に手数料を取っているものもあります。金融機関が儲かるようになっているのです。

ちなみに、分散投資でリスクを減らすということは、投資の世界では、同時にリターンも減るということになります。リスクだけは分散投資で減らして、リターンはそのままなどということはありえません。

■「現金」の価値を再確認する

世界がグローバルにつながったことで、さまざまな危機が頻繁に起きるようになってきています。

2020年には、新型コロナウイルスが世界中に伝播し、それが収まらないうちに、資源高、エネルギー価格の高騰、穀物高などで、インフレに火がつきました。

こうした予測不可能な状況下で、株価も為替も債券も、乱高下しています。

ただ、こうした中でも価値を保っているのが現金です。

日本は1991年のバブル崩壊からずっとデフレという状況が続いてきました。そして、デフレの中で価値が相対的に上がっているのが「現金」なのです。

■なけなしの貯金を使った投資は無謀

もし、あなたが余分のお金をたくさん持っているなら、私は投資を勧めます。

今のような先がわからない時こそ、大失敗することもありますが、大儲けできるチャンスもあるからです。

ただこれは、投資でお金を失っても、失敗に耐えることができる人の話です。

投資に必要なのは、“潤沢な資金”と“時間”と“情報”。

たとえば、100万円で株を買って、値上がりすれば誰もが儲かりますが、値下がりして、仮に50万円になった時に、なけなしのお金で買った人はそれが100万円に戻るまで待ち続けないと損をしてしまいます。

けれど、50万円になった時にさらに100万円ぶん買える人は、株価が70万円に戻れば儲けが出ます。

つまり、“潤沢な資金”がある人なら、儲かる確率も高いのです。

だから、給料が増えないなか、将来が不安で爪に火を点すように貯金を増やしているという人は、投資などしてはいけません。

儲かればいいけれど、それでなけなしの貯金を失ってしまったら、デフレの中ではなかなかそれを取り戻すことができないからです。

■スタグフレーション対策には現金

コロナ禍で、日本の貯蓄率が急激に上がっています。

2020年の貯蓄額は、前年の5倍の35.8兆円にも達しました。一律に配られた10万円も、消費には回らずに貯蓄に回ったようです。

なかでも、世帯主が65歳以上の世帯の貯蓄率は高く、平均が2324万円で、なんと2500万円以上の世帯が3分の1となっています。

これは、至って正常な動きと言えます。

なぜなら、不安定な経済状況の中で、現金の価値が上がっているからです。

食料品やエネルギー価格が上がって、世界的に「インフレ」と言われていますが、インフレになったら上がっていくはずの給料が、日本ではまったく上がっていない状況です。

給料が上がっていないだけでなく、この給料に連動して決まる公的年金の支給額が2021年度は0.1%のマイナスとなり、2022年度も0.4%のマイナスとなりました。年金の額は、3年間の給料の平均で決まるので、来年度の年金額も下がることでしょう。

これまで日本は、給料も下がるけれど物価も下がるというデフレという状況でしたが、この先は、給料が上がらない不況の中で物価だけが上がっていくスタグフレーションという状況に陥っていく可能性があります。

こうしたなかでは、投資環境も不安定になっていく危険性もあります。

だとしたら、それほど余裕がない普通のご家庭では、イザという時のために、住宅ローンなどの借金があるなら返し、なるべく多く現金を持っておくことです。

■「借金返済」は最高の投資

「投資」をする前に、考えなくてはいけないことがあります。それは、住宅ローンなどの「借金」がないかということ。

コロナ禍で、多くの人が生活の不安を感じたことでしょう。この不安を払拭(ふっしょく)するためには、投資でお金を増やそうと考える前に、住宅ローンなどの借金を減らすことを考えるべきです。

じつは、借金を減らすことは、投資よりも確実に資産を増やし、老後の安心につながります。

今、多くの人が、住宅ローンを35年で組んでいます。しかも、2021年には、融資期間40年という住宅ローンも出てきました。

35年返済の場合、35歳で借りれば返済が終わるのは70歳。40年返済なら、75歳になります。

現在、年金支給年齢は65歳からですから、年金生活の中で住宅ローンを払っていくことになりますが、夫婦2人で20万円程度の年金の中から10万円の住宅ローンを払ってしまっては、生活できません。

ですから、多くの方は、退職金で住宅ローンの残債を返すということになるのでしょうが、そうなると老後に使える退職金が減ってしまって老後が不安になります。

ですから、住宅ローンは、少なくとも年金生活になる前に払い終えておかなくてはなりません。

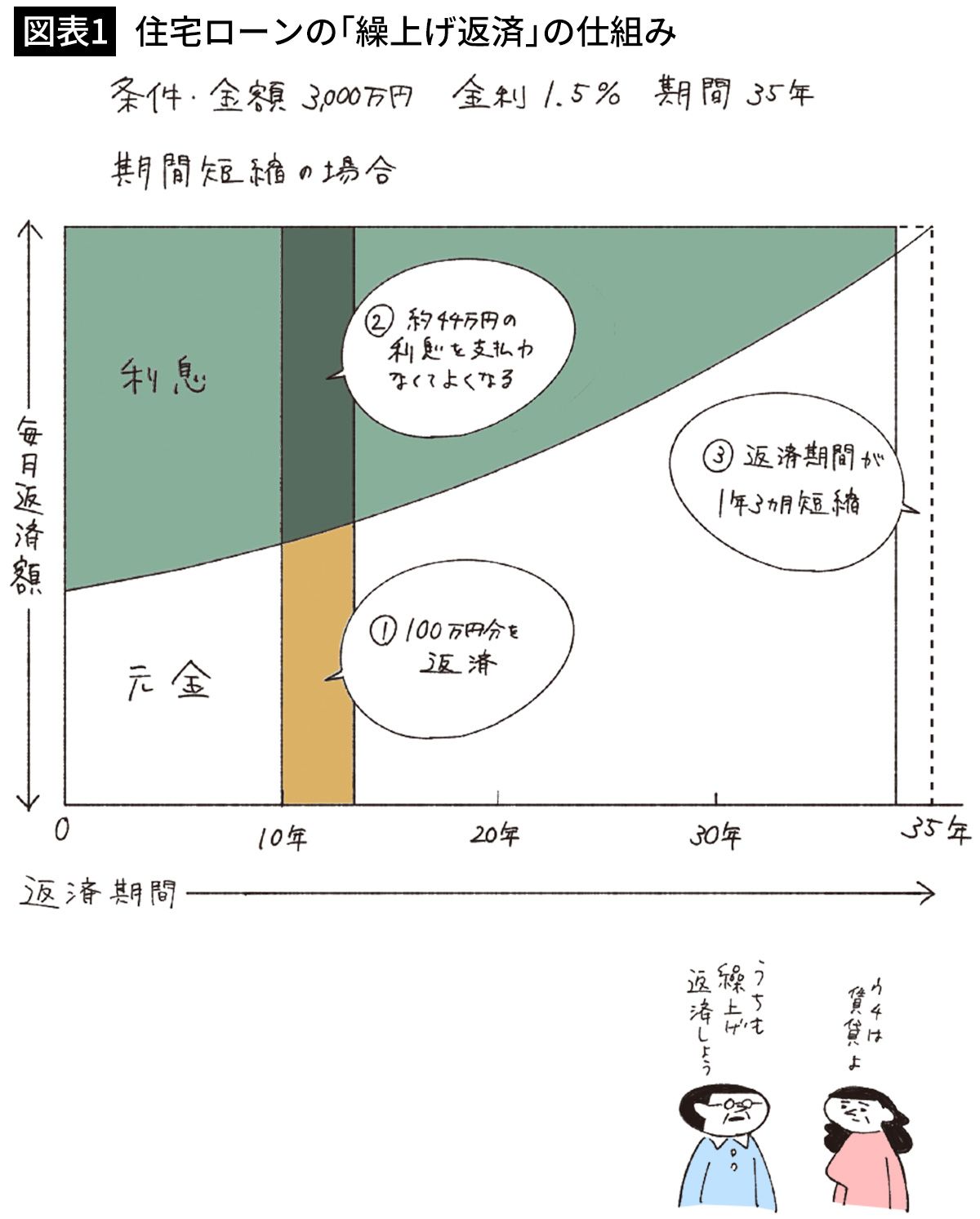

そのためには、「繰上げ返済」で、残りのローンの期間を短縮しておきましょう。

■100万円の「繰上げ返済」で約44万円得する

今、100万円の余裕があったら、あなたは何に使いますか?

もし住宅ローンが残っているなら、投資などには使わずに、住宅ローンの「繰上げ返済」をしましょう。

たとえば、10年前に、金利1.5%、35年返済で3000万円を借りた人が、今、100万円を繰上げ返済に回すとします。

そうすると、約44万円の利息を支払わなくてもよくなります。

住宅ローンの繰上げ返済には、期間を短縮する方法と返済額を減らす方法がありますが、約44万円の利息を支払わなくてよくなるのは、期間を短縮した場合です。期間にすると、住宅ローンの返済が、予定よりも1年3カ月早く終わります。

今、100万円支払って、確実に44万円も儲かる投資などありません。

ところが、住宅ローンの繰上げ返済なら、このケースでは100万円払うと144万円の返済するべきローンが消えるのです。

もし同じ条件で5年前に借りた人なら、約55万円の利息を支払わなくてもよくなり、短縮期間は1年4カ月早まるので、投資より確実に資産が増えます。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

新NISA、相場がめちゃくちゃ下がっても「喜べる」秘密とは?「オルカン一択」にしない利点を元ファンドマネジャーがそっと解説#6

OTONA SALONE / 2024年7月18日 20時0分

-

夏のボーナスが「80万円」と多めにでました。住宅ローンが残り「400万円」ですが、繰上げ返済すべきでしょうか? 52歳なので、早めに繰り上げて「老後資金」を貯めるべきか悩んでいます…

ファイナンシャルフィールド / 2024年7月18日 10時0分

-

NISA制度"改悪"で譲渡益に課税の悪夢…エコノミストが「老後はNISAを使ってはいけない」と断言するワケ

プレジデントオンライン / 2024年7月15日 9時15分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

63歳で住宅ローンが残り「800万円」です。2年後に定年の予定ですが、早めに「繰上げ返済」すべきですか? 年金を受給しながらの返済は避けるべきでしょうか…?

ファイナンシャルフィールド / 2024年6月22日 4時30分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

-

5セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください