「GW直前に急遽、お出かけの計画を立案」2022年の家計が真っ赤になる人の絶対法則

プレジデントオンライン / 2022年4月28日 11時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、黒田尚子『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』(日本経済新聞出版)の一部を再編集したものです。

■連休、突然予定が決まる家はお金が貯まりくい

現在、日本の祝日は16日。2016年から、8月11日が「山の日」に制定されてこれだけの日数となりました。近年では、土・日・月の三連休を作るため、「ハッピーマンデー制度」が導入され、ぐっと連休が増えた印象です。私が子どもの頃は三連休なんて滅多にありませんでした。ただ、休みが増えて嬉しいことばかりではありません。

第一生命が毎年行うサラリーマン川柳は、今やその時代の世相を表す指標の一つ。「スカイツリー 家族でのぼると 高いツリー」(ソラミロタウン/第26回2012年 第一生命サラリーマン川柳コンクール『サラ川で考える「日本の消費」』より)と詠まれたように、お出かけすればお金がかかります。それに、普段はちゃんと節約しているのに、大型連休に出かけるとなると、つい財布のひもがゆるみ、湯水のようにお金を使って、最終的に後悔するという人は多いものです。

行楽地への旅行やアミューズメントパークなどへ出かけ、楽しみの後にやってくるのは、請求書あるいはクレジットカードの利用明細書の束。「せっかく旅行に来たのだから」などを言い訳に浪費を重ね、翌月になって頭を抱えてしまうことになります。

■レジャー費は「月額」ではなく「年額」で予算管理する

とはいえ、旅行やレジャーを楽しんでいるときに、あまりお金のことばかり気にするのも野暮ですよね。美味しいものを食べたり、家族や友人と普段できない経験をしたりして思い出をつくるのも、人生の充実にとっては重要なことです。

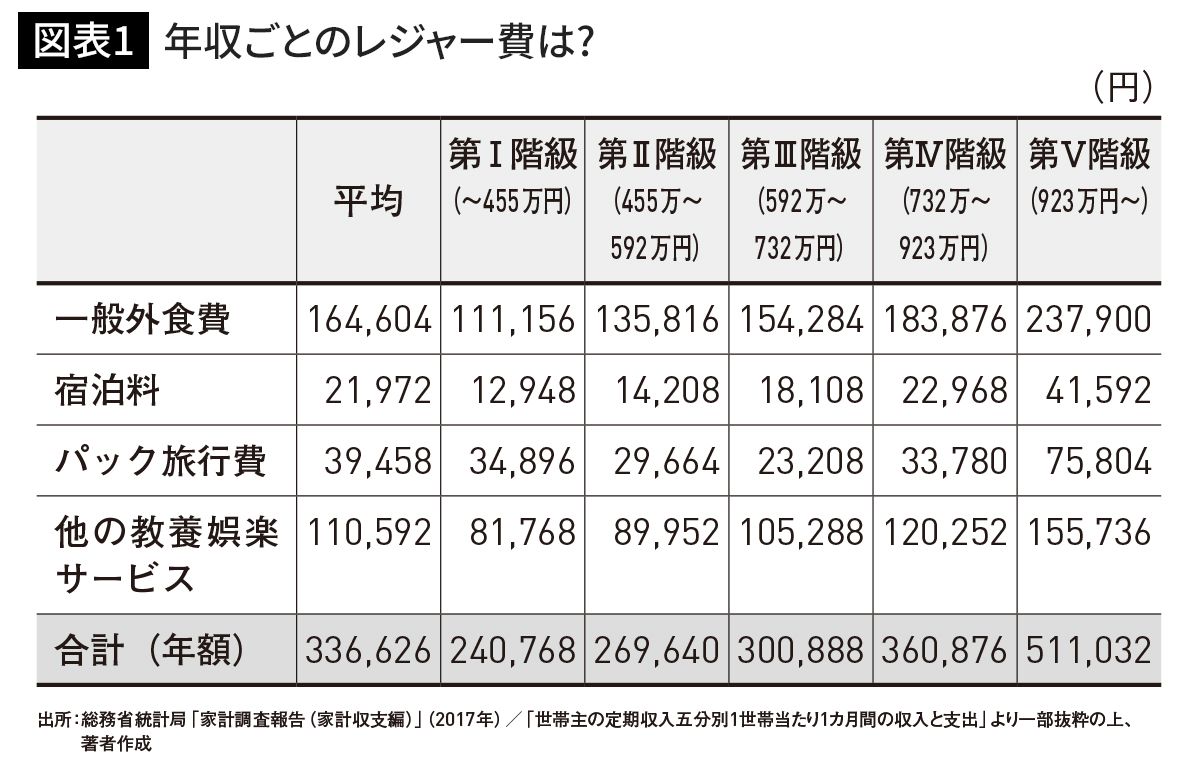

問題はバランスのとり方です。食費や通信費などと異なり、レジャー費のように、月によって大きく変動する支出は、月額ではなく「年額」で予算管理することをお勧めします。図表1は、総務省の家計調査(2017年)の外食費や宿泊料、レジャー施設への入場料など、家計に占めるレジャー費(年額)を年収別に整理したものです。

年収別にみると、平均で年額約34万円。それぞれの年収に応じて年収の4~5%程度がレジャー費として消費されています。この数字を参考に「年間予算」を立てれば、例えば、4、5月の大型連休で予算オーバーしたとしても、夏休みやそれ以外の連休などのレジャー費を抑えて、年間ベースで無理なく調整できるはずです。

■「使えるお金の8掛け」で予算を立てる

そして、計画を立てる際は、「使えるお金の8掛け」くらいで予算を立てるのがポイントです。休日やリゾートで気分が開放的になると、自分・家族へのご褒美を購入したり、アウトレットでまとめ買いしたり、ホテルで高いワインやメニューをオーダーするなど散財してしまいがち。「8掛け予算」により、そうした衝動的な消費を回避します。

そして、大切なのは計画を立てるタイミングです。「今月は大型連休があるから」とあわてて直前に旅館や交通機関を予約すると、ローシーズンよりもはるかに高くついてしまうのは、みなさんもご存じのとおりでしょう。

例えば、パック旅行や飛行機のチケットなどに早割や金券ショップを利用したり、旅行費用を旅行積立などで準備したりすれば、リーズナブルにレジャーを楽しむことができます。

私のお客さまの中には、すべての買い物をクレジットカードのマイルで貯めて、数年に1度、家族でハワイ旅行に出かけるのが趣味という人もいます。家計相談を受けていると、連休浪費に陥りがちなのは比較的収入の高い家庭という気がします。収入の低い家庭は、常に、引き締めていなければ家計が成り立たないことをしっかり認識しています。

多額の住宅ローンを返済し、子供の教育費には糸目をつけない。そのような家庭が連休で外出するとタガが外れて支出もふくらみがちです。その行き着く先は、お決まりの「高収入・低貯蓄」家庭です。メリハリを意識して賢く楽しみましょう。

×タガが外れて、湯水のようにお金を使ってしまう

■家計簿は「1月」と「4月」にスタートしない方がいい

「家計簿をつけない家庭はお金が貯まりにくい」と聞けば、「じゃあ、家計簿をつければお金が貯まるのね」と勘違いする人がいます。

でも、家計簿をつけるだけでは、お金は貯まりません。お金は、家計簿を使って、家計管理を行うことで貯められるものだからです。総務省の「家計調査年報2020年」によると、2人以上の世帯の消費支出は、世帯主の年齢が40歳未満の世帯は1世帯当たり月額平均26万6211円、40~49歳の世帯は31万5958円、50~59歳の世帯は32万9937円となっています。つまり、家族4人で暮らしていくには生活費が30万円以上必要です。

一方、国税庁の「令和2年民間給与実態統計調査」によると、給与所得者の平均給与は433万円。可処分所得は年収の7~8割ですので、8割だとしても手取り収入は346万円。月額約29万円になります。つまり、普通に暮らしているだけで、毎月、お給料と同じくらいの出費があるわけですから。ちゃんと意識して家計管理をしなければお金は貯まってくれません。また、前掲の家計調査によると、単身世帯(平均年齢58.5歳)の消費支出は、月額平均15万506円です。複数世帯よりも少ないものの、お給料については税制上の控除(扶養控除)などの恩恵は受けられず、将来、年金生活に入った場合、1人分の年金しかありませんので、同様にお金を貯めておく必要はあります。

そこで、家計簿は、毎月少なくともどれくらいの予算が必要なのかを見極め、生活する上で最低限必要な基本生活費を把握しておく“家計管理”簿と心得ること。家計簿をつけることで、家計のムリ・ムダを「見える化」するためのツールとして活用できているかが肝心です。

ですから、家計簿をつけていても、つけっぱなしで反省材料として活用できていないのでは意味がありません。定期的に眺めて、無駄がなかったか心に刻むようにします。

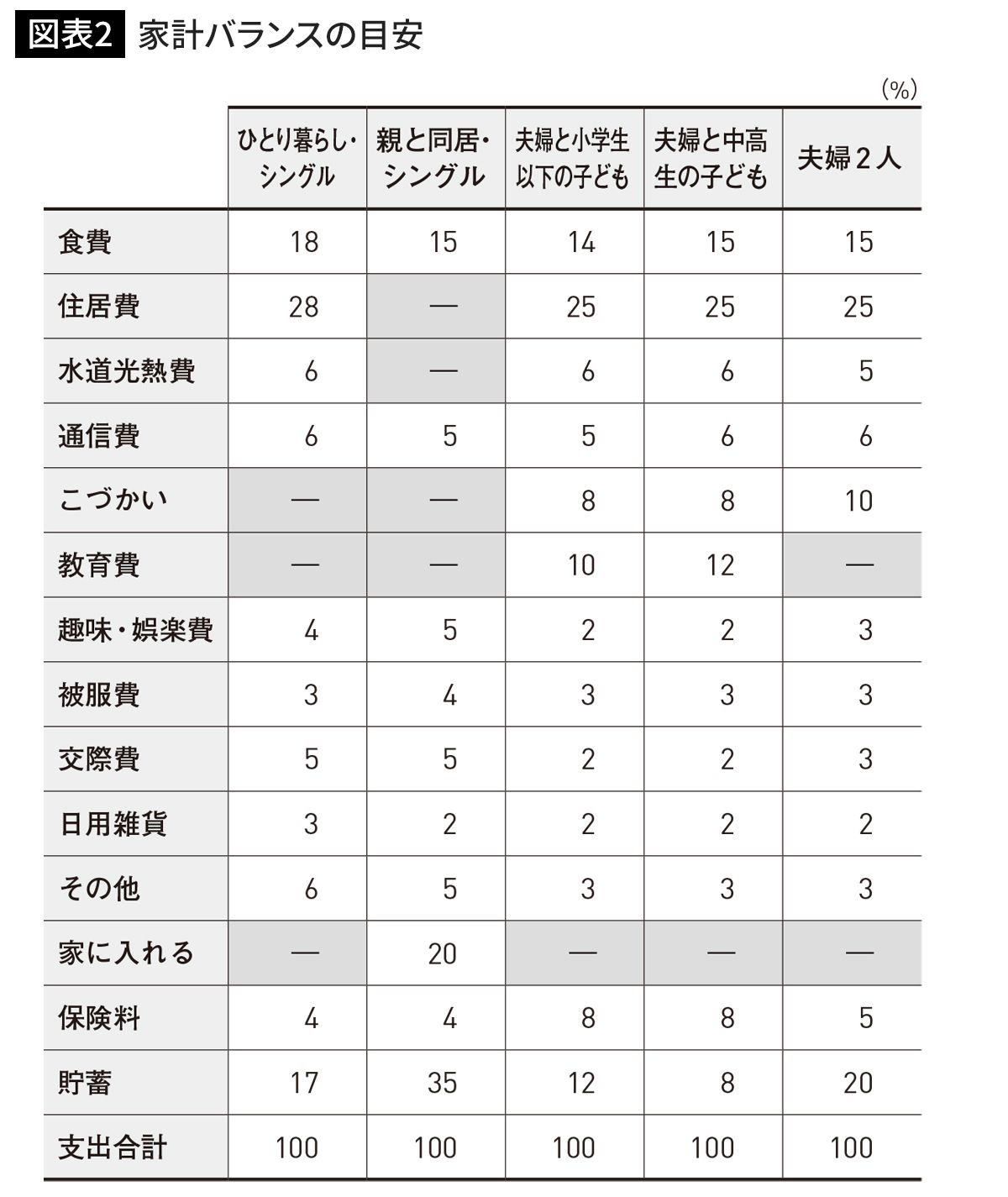

なお、図表2はライフステージ別の家計バランスの目安です。それぞれご自分の家計のムリ・ムダがないかバランスを確認してみてはいかがでしょうか。

■家計簿のつけ始めは年始や年度にこだわらない方が良い

家計簿をつけるのが面倒or長続きしないという人は、銀行の通帳を家計簿代わりに使ったり、レシートをまとめておいて、月末に集計したりするだけでも構いません。パソコンの表計算ソフトでオリジナルの家計簿を作成している人もいます。自分が一番やりやすい、長続きする方法を考えてみてください。

最近は、「家計簿アプリ」も便利です。スマートフォンのカメラ機能でレシートを撮影すると、日付や品名、金額、店名などを素早く読み取りしてくれます。レシートを撮影すればいいだけなので、本当に手間いらず。銀行や証券、クレジットカードなどとの連携も可能ですから、家計管理だけでなく資産管理もできちゃいます。

また、家計簿をつけるタイミングも年始や年度始めにこだわらない方が良いと思います。とくに、1月と4月は、臨時出費も多いですし、何かと忙しい時期。山のようなレシートと真っ赤な家計を目の当たりにしては、せっかくのヤル気も減退してしまいます。

■毎月の残高を管理して家計の健全度をチェック

それでも、家計簿が苦手で、つけたくないという人もいるでしょう。

家計簿で家計管理をする最終目的は、お金を貯めること。ですから、極端な話、その年の1月1日と12月31日のメイン口座の残高を比較して、目標となる金額分だけ貯蓄残高が増えていればそれでOK。家計簿をつける必要もなく、確認も1年に一回で済みます。

それではお金が貯まらない、あるいはもう少しこまめに手軽に管理したいなら、月単位で通帳の残高の目標額を設定してみてはいかがでしょうか?

例えば、お給料が30万円で、公共料金なども含めた生活費が20万円。貯蓄分が毎月5万円として、先に別の貯蓄用口座に移し、月末あるいは次のお給料が入る日までの残高を5万円にキープできるように、ヤリクリして、余れば貯蓄用の口座へ。

毎月、貯蓄分を先取りし、目標残高を設定することで、お金が貯まりやすくなるだけではなく、予算内で家計をまかなう感覚を養い、家計の健全度をチェックできます。

■ボーナスは「ないもの」と考えて月単位の管理を徹底

なお、会社員ならボーナス・賞与がありますが、毎年必ず貰えるものではありません。もしも想定よりボーナスの金額が少なくなった、あるいはカットされたとなると、住宅ローンでボーナス払いをしている人や、毎月の赤字分を補てんしていた人、固定資産税や自動車税などの支払いに充てていた人などは、非常に困ってしまうはず。

不確実な収入を見越して計画を立てるのではなく、ボーナスはないものとして、月単位での家計管理を習慣づけておけば、もしものときの影響も小さく抑えられます。

ちなみに、私が家計簿をつけ始めたのは、大学に進学して一人暮らしを始めた18歳から。以来、30年以上継続しています。昔の家計簿を見ると、その当時の考え方やできごとが鮮明に思い出されて、家計管理ツールとしてだけでなく、まさに日記のような存在です。

×家計簿はつけっぱなしで振り返らない

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『親の介護は9割逃げよ「親の老後」の悩みを解決する50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

「年収1000万円」なのに毎月2~3万円ほど足りなくなります。趣味のアウトドア費を減らせば「赤字解消」できますか?

ファイナンシャルフィールド / 2024年9月16日 5時0分

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

夏休みに旅行や夏祭りなどでお金を使いすぎてしまい「家計簿」をつけるのが怖いですが…多分赤字です。家計を立て直すには、どのようにしたらよいですか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

52歳会社員。貯金890万円。母親と二人暮らしで貯金を増やすにはどうしたらいいでしょう?

オールアバウト / 2024年8月29日 6時10分

-

27歳会社員です。3年間で「300万円」貯めて結婚します。さすがにそんなに貯めるのは無茶でしょうか?

ファイナンシャルフィールド / 2024年8月26日 6時30分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

3ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

4日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

5お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください