「給料は今後も増えない」見え始めた"失われた40年"のしわ寄せを食うのは末端社員

プレジデントオンライン / 2022年5月13日 13時15分

※写真はイメージです - 写真=iStock.com/itasun

■景気後退とインフレに備えよ

ウクライナ情勢の長期化などで世界経済に大きな影響が出始めています。私は米国や中国の経済成長が鈍化することが、この先の日本経済と国民の生活に大きな影響を与えることをとても懸念しています。

米国ではインフレへの厳しい対応が、中国では「ゼロコロナ政策」が大きな懸念材料です。両国とも、経済成長よりもインフレ対策やコロナ対策を優先する姿勢が見え始めています。

その中で日本銀行は、諸外国とは正反対の緩和政策を継続しますが、それが奏功するかは不透明です。

■経済成長よりインフレ抑制を優先する米国

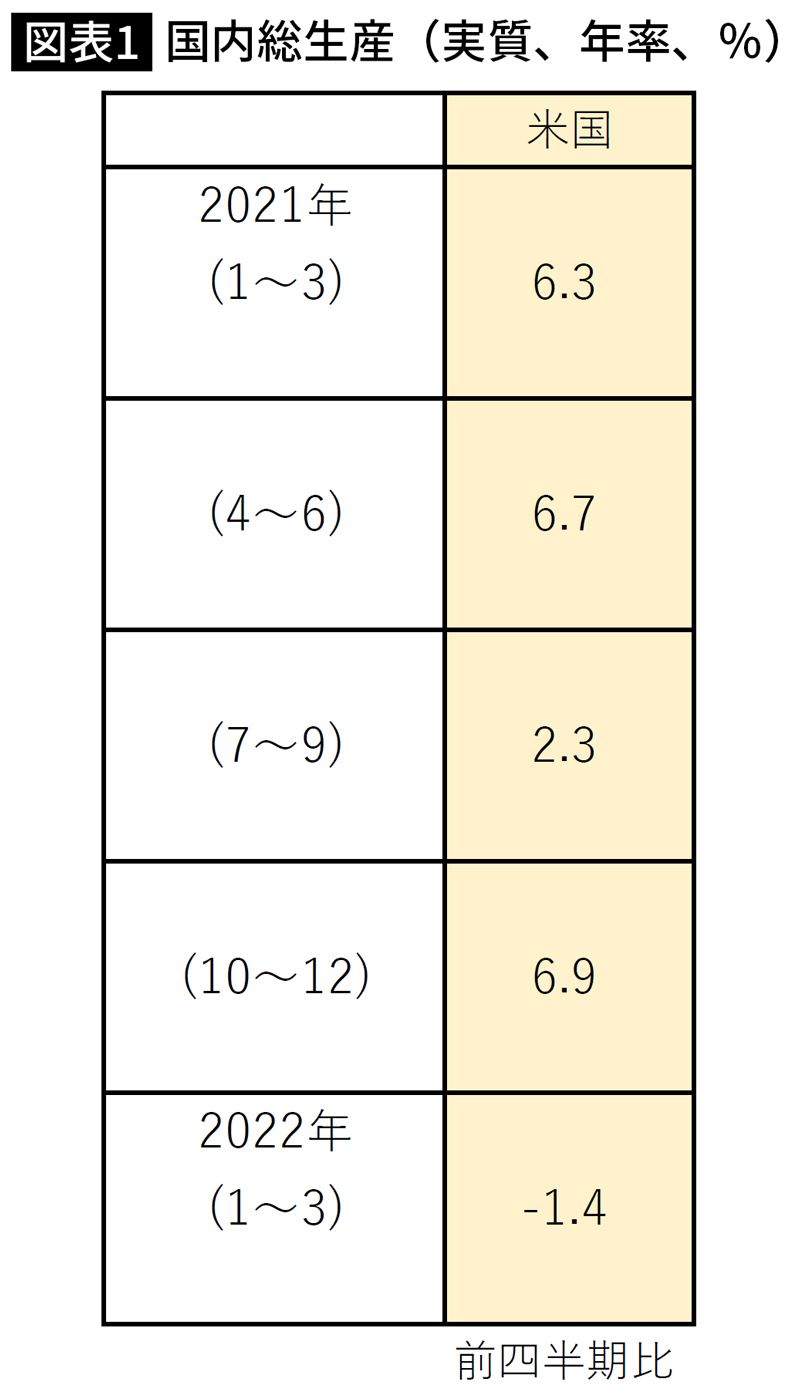

米国の1〜3月のGDPが4月28日に発表されましたが、前四半期比で年率マイナス1.4%(速報値、実質)でした。7四半期ぶりにマイナス成長となりました。GDPの約70%を支える個人消費は2.7%増と比較的好調でしたが、輸入が急増したためです(図表1)。

このことだけで米国経済が急減速しているとは言えませんが、私はこの先には大きな懸念を持っています。それは、3月で前年比8.5%という非常に厳しいインフレに対して、中央銀行のFRBがかなりきつめの引き締め策を取り始めたことです。言い換えれば、景気をかなり犠牲にしてでもインフレ退治に乗り出したと言えます。

具体的には、3月に0.25%の政策金利(1日だけ銀行間で貸し借りする金利)上げを決めた後、5月上旬に開かれた政策を決定するFOMC(連邦公開市場委員会)で、通常の倍となる0.5%の利上げを決定。それだけでなく、6月からはFRBが保有する国債やMBS(資産担保証券)を売却し、市場から資金を吸い上げる「量的引き締め(QT)」を始めると発表したのです。

6月からは月475億ドル、9月からはその倍の月に950億ドルの資金を市場から吸い上げる予定です。

金利を上げながら、市場に出回るお金を減らすのです。そうすると当然のことながら短期金利のみならず、長期金利も上昇します。すでに10年国債の利回りは3%を超えています。金利上昇は、設備投資や住宅投資を減少させ、景気を冷ますことにつながります。

コロナ発生以降は、政策金利をゼロ近辺にまで引き下げ、かつ、中央銀行が国債などを買うことで市場に資金を供給する「量的緩和(QE)」を行っていたのですが、それとまったく正反対の政策にかじを切ったのです。それも強力にです。

そして、FRBは今年中に合計であと数%の金利上げを行う予定です。現状、比較的好調な米国経済も、今後しばらくは減速せざるを得ないのではないでしょうか。雇用が比較的堅調であることもあり、少なくともインフレ率が、FRBの目指す「2%」に落ち着くめどが立つまでは、FRBは引き締めをやめることはないと考えられるので、それまでは景気は減速傾向だと考えられます。

引き締めにより大きな影響が出るのは、住宅関連でしょう。つい最近までは、全米の住宅価格を表すS&Pケース・シラー指数が、昨年よりも20%程度上昇するいわば「住宅バブル」でしたが、このところ長期金利が急騰、短期間で1.5%程度も上昇したことから、住宅建設に急ブレーキがかかりそうな状況です。

そして、住宅価格の上昇が止まれば、住宅の担保価値が上がって、それにともないローンを増やし、そこで得た資金で車などの消費に回していた消費も減少します。日本人は多くの人がやらないのですが、「消費が美徳」の米国では、住宅の担保価値が上昇すると、その分、借り増しをして消費に回す「キャッシュ・アウト」が、住宅価格上昇時には起こりやすいのです。それも反転する可能性があるのです。

いずれにしても、FRBはインフレを抑え込むのに、経済をある程度犠牲にするような覚悟を決め、そのような手段を当面はとり続けると考えられます。

■中国、欧州も減速

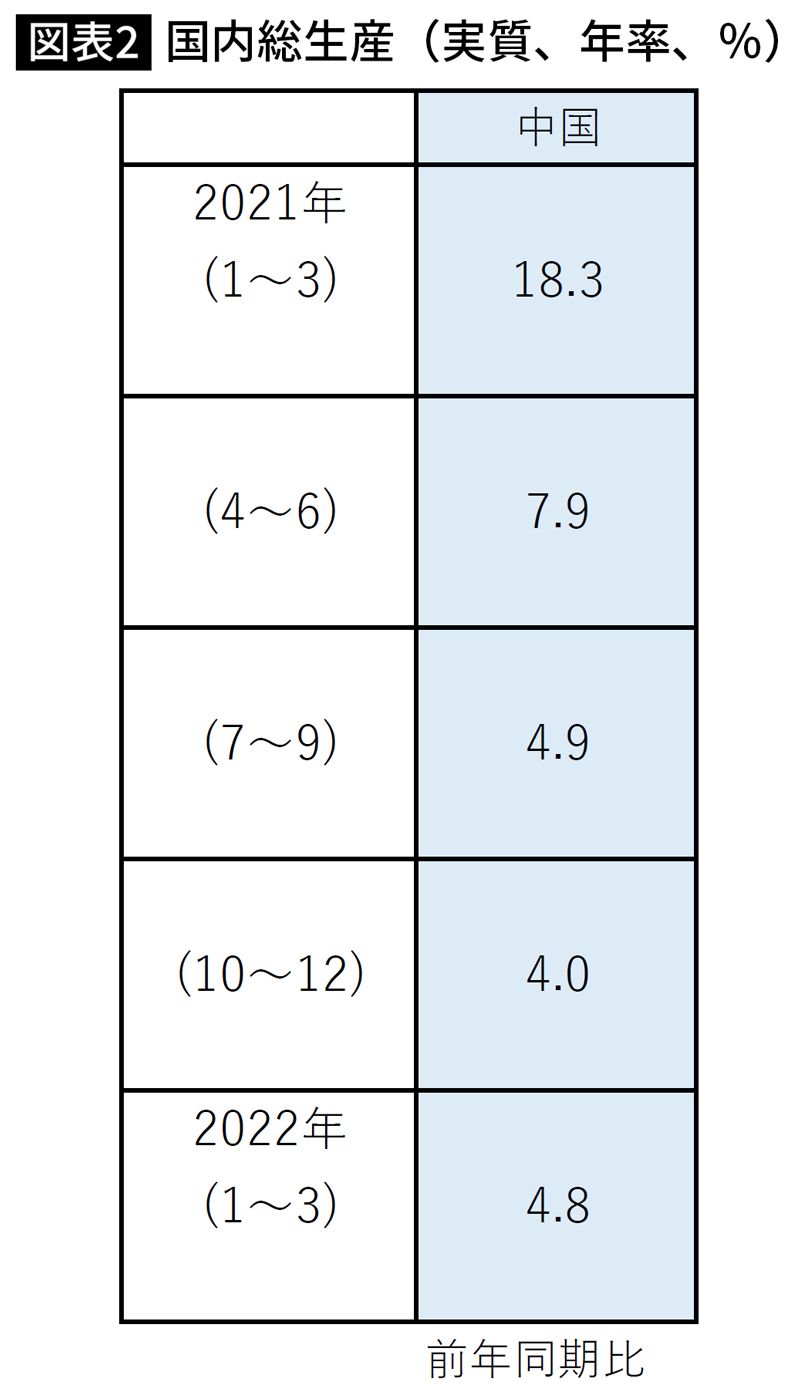

一方、世界第2位の経済大国の中国も減速感が否めません。中国のGDP統計は、他の主要国と違い「前年同期比」であることに注意が必要ですが、トレンドはよく分かります。こちらも、1~3月は4.8%と減速感を強め、国家目標の「5.5%前後」には届かない状況です(図表2)。

中国経済が減速している大きな理由は「ゼロコロナ政策」です。皆さんもご存じのように、最大の経済都市である上海でロックダウンが長引き、多くの企業の活動が停止しました。さらには、その影響は首都北京にも飛び火しています。4~6月もさらに減速する可能性があります。

昨年あたりから経済に大きな影響を与えてきた「共同富裕」ですが、こちらは景気減速もあり少し緩め気味ですが、それでも経済にマイナスに働いてきました。

中国は政治の国で、国家の最大の目的は「共産党一党独裁体制の維持」です。メンツの国でもあります。そのために、一度言い出した「ゼロコロナ政策」は長引く可能性があります。また、ある程度コロナが終息に向かっても、「共同富裕」という名の「共同貧乏」政策をある程度継続するものと考えられます。

輸出入は言うに及ばず、経営コンサルタントである私の顧客先でも米国や中国に進出している企業はたくさんあります。米国や中国の景気の影響を、日本経済は受けざるを得ません。

そして、ウクライナ情勢もあり、欧州経済も減速気味です。ロシアからのエネルギー供給に欧州は大きく依存しています。ロシア制裁の一環で、ロシアからのエネルギーの輸入を制限することにより、エネルギー価格も高騰、食料品などの価格も上昇し、欧州全体でも7%以上のインフレとなり、英国の中央銀行もこのところ利上げに踏み切っています。欧州でも、ウクライナへの対応とともに、経済をある程度軽視してでもインフレ対策を行う必要が出ているのです。

■日本の緩和策は功を奏するか

これらの世界の多くの地域での経済減速の中で、日本は従来通りの緩和策を続けることを日銀は明言しています。

ひとつには、景気の足腰が弱く、物価の上昇が他国に比べて抑え込まれているからです。3月で消費者物価上昇率は前年比で0.8%、4月に前年の携帯料金下げの影響が消えても2%程度と予測されています。日銀も、景気が弱いので緩和を続けると明言しています。

しかし、これにはリスクもあります。企業間取引の物価を表す国内企業物価は3月で前年比9.5%の上昇です。企業経営に関わっている方は仕入れの値上がりを痛切に実感されていると思います。輸入物価も前年比で3割以上の上昇が続いています。

つまり、仕入れの上昇を最終消費財に十分に転嫁できない状況が続いています。これでは、企業業績は改善どころか悪化します。これは日本固有の理由です。

こうした中、世界の主要国と全く違う緩和策をとる日銀ですが、これが景気を下支えすればいいのですが、インフレ、とくに企業物価の上昇を野放しにして、景気はさほど浮上もしないということも考えられます。

そして、今後は、先に述べたような米国、中国の景気減速が待っているわけです。

コロナも十分に収束したわけではありません。ウクライナ情勢という変数も加わって、残念ながら日本経済の先行きは当面厳しくなると言わざるをえません。

では、国民の生活はどのような影響を受けるでしょうか。

前述したように、日本経済はもともと足腰が弱い上に、資源高や円安もあり、最終消費財の価格はある程度は上昇せざるをえません。ただ企業は仕入れ価格上昇分をすべて最終価格に転嫁できないわけですから、利益は減少します。そのしわ寄せの一部は、給与にいきます。ビジネスパーソンの給与は伸び悩み、上がらない状況が続くと考えるのが妥当でしょう。

米国ほどのインフレではないものの物価は上昇し、給与は上がらない。消費はさらに落ち込むということです。場合によっては、不況下のインフレという「スタグフレーション」に陥るかもしれません。そうなれば、とくに、所得の低い人たちへの影響は計り知れないものになるおそれがあります。

「失われた30年」が35年、40年とさらに延びることはない、と断言できる人はいないはずです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

相場展望6月13日号 米国株: FRBは金利据え置きを年内は続けると見込む 日本株: 日経平均は堅調に推移、しかし軟調な地合いに注目

財経新聞 / 2024年6月13日 10時39分

-

日銀、FRBとも6月は動かず~ポイントは「国債買入れの減額」と「政策金利見通し(ドットチャート)」(愛宕伸康)

トウシル / 2024年6月12日 8時0分

-

ドル/円157円。6月最大のダブルイベントで市場は大荒れか?

トウシル / 2024年6月11日 10時2分

-

ドル/円「円高終了」? 安心するのはまだ早い!

トウシル / 2024年6月6日 10時2分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください