いつも通り「日本はダメ」と言いたいだけ…マスコミが合唱する「円安は日本の危機」を信じてはいけない

プレジデントオンライン / 2022年5月21日 11時15分

金融政策決定会合を終え、記者会見する日本銀行の黒田東彦総裁=2022年4月28日、東京・日本橋本石町の日銀本店 - 写真=時事通信フォト

■「悪い円安論」や「日銀批判」が取り沙汰されるが…

4月27、28日に開かれた日本銀行の金融政策決定会合で大規模な金融緩和の維持が決まった。その第一報が流れたあとに円安が進行し、外国為替市場では一時約20年ぶりの円安水準となる1ドル=131円台を記録した。

2月下旬のロシアによるウクライナ侵攻直後のドル円相場がドル=115円台だったことを考えれば、今回の円安進行が異常なほど速いペースだったことが分かるだろう。

現在、このような状況下で「悪い円安論」や「日銀批判」が報じられる機会が増えている。ただ実際のところ、足元の円安についてどのように評価すべきなのだろうか。

■1ドル130円という「水準」だけを見てはならない

金融政策決定会合の結果を受けて円安が進行したように報じられている。だが、今回の会合において日本銀行が金融緩和を維持するのは誰もが想定していた通りの結果だ。今回、まさか利上げを決断すると予想していた人はほとんどいなかっただろう。市場は日銀の対応を織り込み済みだったはずだ。

想定通りの結果だったにもかかわらず、なぜ円安が進行したのか。無理やり理由付けするならば、今回決定した政策内容に、連続指値オペ運用の明確化が盛り込まれており、日銀が円安を容認していると受け止められたから、と考えられるだろう。

実際、28日の金融政策決定会合後の記者会見では、まさに同様の指摘が記者から黒田総裁に発せられていた。

しかし、黒田総裁は、以下のように述べて一蹴している。

「金融資本市場の一部で、このオペ実施の有無から日本銀行の政策スタンスを推し量ろうとする動きもみられていたわけですけれども、そうした憶測を払拭(ふっしょく)して、日本銀行の従来からのスタンスを明確にすることが、市場の不安定性を減じることにつながると考えて行ったわけです」(出所:日本銀行「総裁記者会見要旨」2022年5月2日開示)

2015年6月10日に黒田総裁が国会で円安牽制と受け止められる発言をしたことを受けて、1ドル=125円が「黒田ライン」と呼ばれることがある。ただ、黒田ラインから5円以上も円安が進んだ現時点でも、日本経済にとって円安はメリットの方が大きいかという質問に、黒田総裁は以下のように回答している。

「全体として円安がプラスという評価を変えたわけではありませんが、過度に急激な変動は、今申し上げたように、不確実性の高まりを通じて、マイナスに作用することも考慮する必要があると考えています」(出所:日本銀行「総裁記者会見要旨」2022年5月2日開示)

この黒田総裁の発言は重要だ。ドル円相場が1ドル=130円などの節目を通過するたびに報道が過熱するが、そうした「水準」だけをみて騒ぐのではなく、円安進行のペースが速すぎることを問題視すべきなのだ。

■「円安はGDPにプラス」マスコミが無視する計算結果

円安が速すぎるペースで進むことには問題があるが、全体として円安は日本経済にとってプラスである、という評価は黒田総裁に限った見解ではない。

OECD(経済協力開発機構)が2010年に公開したワーキングペーパーや、内閣府が2018年に公開している「短期日本経済マクロ計量モデルの構造と乗数分析」のなかでも、円が対ドルで減価することが、実質GDPに対してプラスに寄与するという計算結果が提示されている。

つまり、日本経済にとって円安がメリットをもたらす面があるのも事実なのである。

それでは、なぜ「悪い円安論」ばかり叫ばれるのだろうか。

そもそも物事には得てしてメリットとデメリットの両面があり、片方だけに焦点を当てて議論をするのは危険である。

円安のメリットとして挙げられるのは、

①価格競争力が上がり輸出企業の競争力が向上すること、

②海外の投資先から得られる利子や配当が円換算した際に増価すること、

③訪日外国人観光客が増える可能性

といった点が代表的なところだろう。

一方、円安のデメリットとして挙げられるのは、輸入価格が上昇するという点だ。

メリットとデメリットの両面があるなかで、どちらに焦点が当たるかはその時の経済環境が大きく影響する。

2011年前後の円高局面において、多くの輸出企業が海外に生産拠点を移しており、従来ほど円安メリットを享受できなくなっている。

また、コロナ対策で入国制限があるため、円安になっても訪日外国人観光客が入ってこない。

一方で、世界的なエネルギー、食料価格の上昇局面がおとずれ、海外からの輸入に大きく依存する日本では、円安のデメリットが大きく見える。

といったことが「悪い円安論」が声高に主張される理由だろう。

また、多くの日本人が勤務する中小零細企業にとって、海外から輸入することはあっても、海外に投資するケースが少ないので、円安のデメリットを体感する人が多いということも一因かもしれない。

■「携帯料金引き下げ効果」が剝がれれば「悪い円安論」が加速

「悪い円安論」の背景に物価上昇があるとすれば、本稿執筆時には未発表だが5月20日に発表される4月分の消費者物価指数の結果によって、「悪い円安論」がさらに加速していくだろう。

ちなみに、4月22日に発表された2022年3月分の消費者物価指数は「総合」が前年同月比+1.2%、「生鮮食品を除く総合」が同+0.8%、「生鮮食品及びエネルギーを除く総合」が同-0.7%となっている。

欧米が同+7%、+8%という歴史的な物価高に見舞われているなか、この数字だけ見れば、日本の物価は依然として低い。「生鮮食品及びエネルギーを除く総合」に至ってはむしろマイナスである。

ただ、この数字には少し注意が必要である。

菅前政権が携帯電話の通信料金を引き下げた影響で、全体が1.42ポイント押し下げられているからだ。この通信料金の引き下げは、昨年の4月から段階的に行われたので、5月20日に発表される2022年4月分の消費者物価指数以降では、この特殊要因の効果が剝がれる。そのため、一気に物価が上昇したように見えるはずだ。

それを受けて、「悪い円安論」は5月20日以降、さらに加速するかもしれない。

■なかなか解消されない「約17兆円のデフレギャップ」

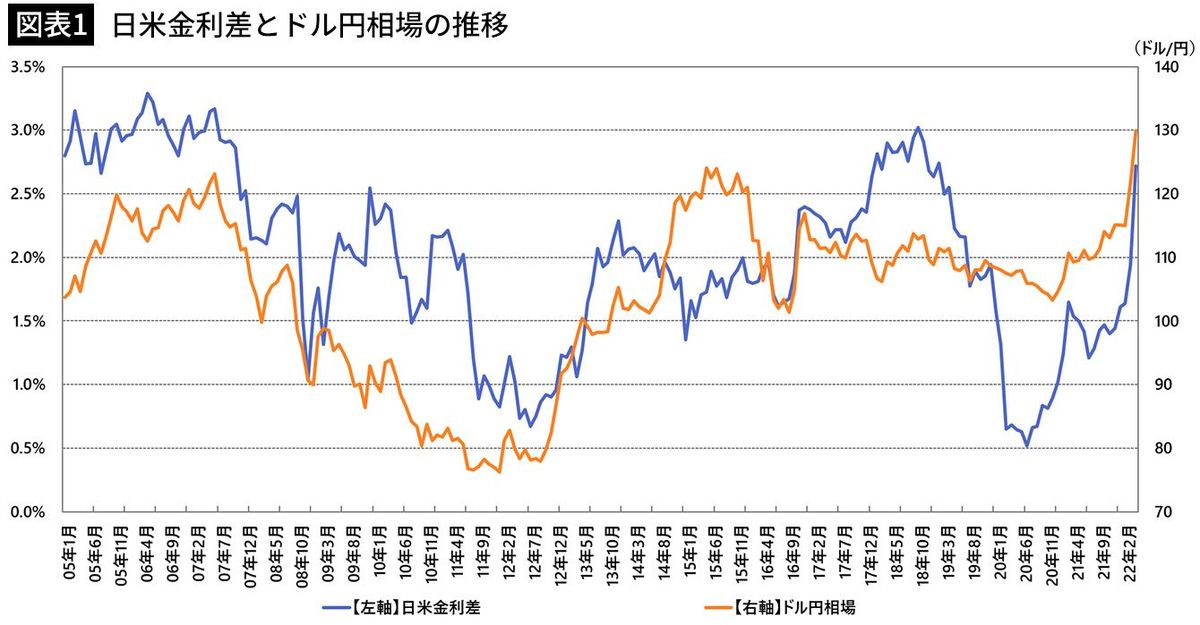

今回の円安の背景として、日本と米国の金利差の拡大が挙げられている。為替自体は金利差だけで動くわけではなく、多くの要因を受けて日々レートが動いているわけだが、大きなトレンドを金利差で語ることは可能だ。

5月20日に発表される消費者物価指数の結果によっては、「日本でもインフレが!」と、メディアが一斉に騒ぎ出すことも考えられる。

その際、インフレの理由として円安を挙げ、「日銀はいますぐ金融緩和をやめ、金利を引き上げて米国との金利差を縮小せよ」という声が上がるだろう。

しかし、そうした声には、日本と米国の経済環境は全く違うという視点が欠けていると言わざるを得ない。

4月12日に内閣府が発表した2021年10~12月期GDPギャップによると、日本では約17兆円のデフレギャップが存在している。消費増税を実施した2019年10~12月期から、実に9四半期連続のマイナスだ。

このような経済環境下において、金利差だけに着目し、金融政策を欧米追従で変えることほど、危険なことはないだろう。

■安易な「欧米追従」より「国益」の議論を

円安の背景として「貿易赤字」が挙げられることもある。財務省が発表した3月の貿易収支は4124億円の赤字となり、単月の赤字は8カ月連続となった。

とはいえ、為替市場の規模を考えれば、「貿易赤字だから円安」というのは厳しい理由付けのように見える。ただ、「貿易赤字」という言葉の印象から「貿易赤字を解消すべく日本国内での供給能力や食料・エネルギーの自給率を高めていくべき」という政策見直しにつながるのであれば、メディアが「貿易赤字だから円安」と報じるのも、多少は目をつむりたくなる気もある。

日本はエネルギー自給率も食料自給率も低い。さらには、グローバル化と称して生産拠点も国外に移してしまっている。そうしたことによって、今回のパンデミックや、ウクライナ侵攻などの地政学リスクが同時に生じると、日本経済は急速に追い込まれるということを、多くの国民が実感しただろう。

コロナ禍においては、店頭からマスクがなくなり、高値で転売されるという事態が生じた。ワクチンについても、国のトップが外交と称して製薬企業に頼みにいかないと、供給することができない。

エネルギーでも、東日本大震災以降、原発を含め現実的なエネルギー戦略を議論し結論を出すことから逃げたまま、脱炭素という将来の話ばかりに目を向けている。

日本の国力低下が「日本売り」につながっている、という論調によって、こうした政策の見直し機運が生まれるなら大歓迎である。

だが、単純に金融政策も欧米に追従せよという残念な議論しかなされないようでは、日本経済の先行きはさらに暗いものとなろう。

----------

経済アナリスト

証券会社や運用会社にてアナリスト、ストラテジストとしてリサーチ業務に従事。その後はアジア各国にて法人や新規事業を立ち上げ、現在は株式会社マネネCEOほか複数のベンチャー企業のCOOやCFOを兼任。日本証券アナリスト協会検定会員。著書に『誰も教えてくれないお金と経済のしくみ』『いちばんカンタン つみたて投資の教科書』(いずれもあさ出版)や父・森永卓郎との共著『親子ゼニ問答』(KADOKAWA)、『MMTが日本を救う』(宝島社)などがある。

----------

(経済アナリスト 森永 康平)

外部リンク

この記事に関連するニュース

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

-

円安によって多くの日本人は再び豊かになる 今の円安に対して過剰に反応してはいけない

東洋経済オンライン / 2024年6月21日 9時30分

-

ドル円方向感失う、米利下げは物価次第で年内2回の可能性!?日銀は7月国債購入減額と同時に利上げも

トウシル / 2024年6月19日 16時0分

-

日本が今の円安を懸念する必要はまったくない 日銀の植田総裁が利上げを急ぐ可能性は低い

東洋経済オンライン / 2024年6月11日 8時30分

-

「アメリカ出張がキャンセルに」…デフレを心配していたリフレ派の私が、なぜ今インフレを心配するのか

プレジデントオンライン / 2024年5月31日 9時15分

ランキング

-

1福岡のこども病院でまた…パワハラで職員処分 日常的に「殺すぞ」

毎日新聞 / 2024年6月29日 8時46分

-

2両陛下、英国公式訪問からご帰国 国賓として多くの行事臨まれる

産経ニュース / 2024年6月29日 18時37分

-

3弥彦総合文化会館で配管工事中に爆発事故 1人死亡、5人が重軽傷 新潟・弥彦村

BSN新潟放送 / 2024年6月29日 15時47分

-

4蓮舫氏が激しい雨の中で演説 熱気の聴衆はまるで香港「雨傘運動」のよう

日刊ゲンダイDIGITAL / 2024年6月29日 9時26分

-

5小学5年生の請願、大和市議会が全員賛成で採択…市の計画に「子どもの意見反映」求める

読売新聞 / 2024年6月29日 8時23分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください