親の余命は十数年…50歳でやっと「親がかりの生活が後ろめたく」なった年収36万円の男性に残された生き残り策

プレジデントオンライン / 2022年5月23日 11時15分

※写真はイメージです - 写真=iStock.com/ieang

■高卒後30年以上短期バイト、親に経済的に依存する50歳

ひきこもり当事者と名乗る男性(50)から電話がありました。自分の部屋からも自宅からも出ることはできているし、たびたびアルバイトもしていて社会と関われていると思うけれど、「少しひきこもり」の自覚もあるのだそうです。

男性は正社員として働いたことはありません。高校卒業後は、短期アルバイトを繰り返してきました。高卒後の進路は就職と専門学校への進学で迷っているうちに卒業の時期を迎えてしまい、正社員での就職も進学もできませんでした。当初は就職希望だったのですが、先生の就職指導は丁寧だったもののとても厳しく、大人の世界がこんなに厳しいのなら社会に出るのを先送りしてもう少し勉強したほうがいいと考えて専門学校への進学を検討したのです。

ところが、特に勉強したいことはなかったので進学先を決めかね、結果的に進学も果たせませんでした。男性は自分には決断力が足りないと考えています。

この時、両親は「自分の好きな道を選んでいい」と言ってくれました。家庭は男性曰く「フツウ」の経済状態です。会社員の父とずっとパートタイマーで仕事を続けている母の収入に加え、両親が趣味として投資している株式の儲けも少しあります。男性も妹も小学校から高校まで公立だったこと、特に習い事もしていなかったことから、子供たちのためと思って取り分けておいた資金から専門学校2年間の学費くらいは出せるし、自分が働きたいと考えるのならそれでもいいということでした。

理解のある両親のもと、いつかはきちんと就職しようと思いながらもアルバイトを転々とし、気が付いたら高校を卒業して30年が過ぎていました。両親ともすでに現役をリタイアして、年金で暮らしています。

男性は収入を月額で考えることはあっても「年収」としてとらえたことはなく、自分の日常生活をしっかり支えられるだけの収入を得たことはありません。50歳を目前にして経済的に親がかりの生活を何だか後ろめたく感じるようになりました。人生100年時代と言われるのに、まだ70代の両親が年老いて弱ってきているように感じられることもあり、そんな時は不安になります。親に頼らず、自分の力で生きていけるようになりたい、もし親に介護が必要になったら自分が役に立ちたい、不安な将来のことを理解するためにライフプランというものを立ててみたいと考えたようです。

家族の状況は次のとおりです。

■親と同居しながら、今よりも一人前に近づきたい

父:74歳

母:75歳

長男:50歳(相談者、当事者)

長女:48歳、家族は夫と大学生の子供1人、実家から車で数時間の距離の持ち家に住む

男性は幼い頃から他人と関わることが苦手という意識があり、親友と言える人はいません。それでも、小中高校時代の級友で、おそらく相手も男性を友人と思ってくれているであろう人は何人かいます。ただ、その友人たちに対して接するときはとても気を使い、気を使わないと友達でいてもらえない気がすると言います。

アルバイトも人間関係に気を遣って疲れてしまい、なかなか長く続かないのだそうです。仕事そのものは「フツウ」にできていると思うので、自分の心がもっと強くなれば仕事を長く続けられるのにと残念そうです。

筆者が男性と話した印象では、言葉を選びながらゆっくりと話す穏やかな口ぶり、高すぎず低すぎない聞き取りやすい声から、良い印象を持たれる人に思われましたが、それも気を遣っているからなのだろうかと考えながら話を聞きました。

ライフプランを立てるにあたっては、父母の収入や資産、生活費がどれくらいかかっているのかなどの情報が必要です。男性はまったく知らなかったので父母に確かめるように頼んだところ、少しずつ聞いてみるとのこと。男性は一人暮らしを望んでいるわけではなく、親と同居しながら、今よりも一人前に近づきたい希望があるので、親の情報が必要になるのです。

何かわかったことがあるとちょこちょこと電話がかかってきましたが、なかなか全貌は見えません。面談はしたくない、パソコンはあるけれどあまり使っていなくてメールもしたくない、郵便も送ってほしくないということで、やりとりは常に電話でした。

ある時、男性は話の途中で突然電話を切りました。1時間ほど後、突然電話を切ったことを詫びる言葉とともに、想定より早く父母が帰宅したため、話を聞かれたくなくて電話を切ったとの説明がありました。

実は、ライフプランについて相談していることを父母に知られ、家の中のことを他人に話さないようにと厳しく注意されたそうです。急に家のお金のことを質問しだしたことをあやしんだ母に理由を問われて正直に話したこと、筆者と面談してほしいと伝えたらきっぱり断られたこと、そして、ずっと自分が心の薬を飲んでいることも話してくれました。

ただ、時々通院はしているけれど、病名はついていないのだそうです。心のつらさを落ち着かせるだけの薬であって、男性は病気ではないと強調しました。医師が障害年金の申請について話をしてくれた際、「おかあさんが『うちの子は病気ではない』と説明したら、お医者さんはわかってくれた」し、「お前は本当は病気ではないのに障害年金を受け取ったら本当の病気になってしまう」と言われているから病気ではないそうです。

■やりとりは電話のみの相談者と話してわかったこと

医学的なことは素人の筆者ですが、病気ではないことを強調したり、障害年金を否定したり、男性が父母のことを他人である筆者に対して「おとうさん、おかあさん」と幼い子供のように表わすことなどから、何となく見えてきたものがあります。

男性はおそらく子供の頃から何らかの診断名がつく特徴を持っているであろうこと、その特徴が理由で周りに対して気を使いすぎて疲れてしまうこと、親はわが子の大変さを知っていて大切に守ろうとしてきたのではないかということです。

今回、父母から男性に対し、お金のことは心配しなくて大丈夫、無駄づかいをしなければちゃんと暮らしていけるからと説明がなされたそうです。いくつかの書類を見せてもらい、他人に相談するくらい心配だったとは気づかなかった、これからは心配しなくて済むようにと家計の概略を教えてもらえたのです。

収入

長男:およそ36万円(毎月3万円平均、家計には入れていない)

父:およそ240万円(年金)

母:およそ96万円(年金とパート収入)

支出

基本生活費:300万円

基本生活費に長男の携帯電話料金・小遣い含まず

【資産状況】

父母:預貯金1000万円程度

株式:不明(少し利益が出たときは夕食が外食になる)

持ち家(戸建て、資産価値不明、築38年、ローンなし、10年前に大規模リフォーム)

長男:10万円

返済すべきローンはなく、月々の家計の収支は黒字で、預貯金が1000万円ある……。そうした情報を得て、男性はある程度安心することができました。ある程度というのは、父母が自分と妹を心配させないために父母自身の死後の子供たちの生活のことまで考えていたからです。親の老化は気がかりだけれど死ぬことまでは考えていなかったし、親がそれだけ自分のことがまだ心配ということは、ありがたく思いつつも情けなく感じられたこともあります。

だから、自分はやはり就職して、しっかり働いて親を安心させたいと考え、親に反対された他人への相談を続けようと、あらためて電話をかけてきているのです。親も子も、互いに心配をかけたくないと考えているわけですね。

せっかく新たな一歩を踏み出そうとしての相談ですし、役に立ちたいとは思います。とはいえ、就労支援となると他の専門家への依頼が必要です。

■「まず家事という仕事をしてみてはどうでしょうか」

そこで、就職そのものよりも親に安心してもらいたいという気持ちのほうが強いと考えられたため、仕事は仕事で探してもらうことにしつつも正社員の就職にこだわらず、まずは家の中で一人前と親から思ってもらえるよう、「家事という仕事」をしてみてはどうかと提案しました。

これまで、「お皿を出して」「牛乳を買ってきて」と指示された手伝いはできていましたが、自分で家事の段取りを考えてはきませんでした。外で働くときも、指示を待っているだけではなく仕事の段取りを考えることはとても大切だから、家事で自分を鍛えてみませんか、と伝えたところ、「やってみる」とのこと。

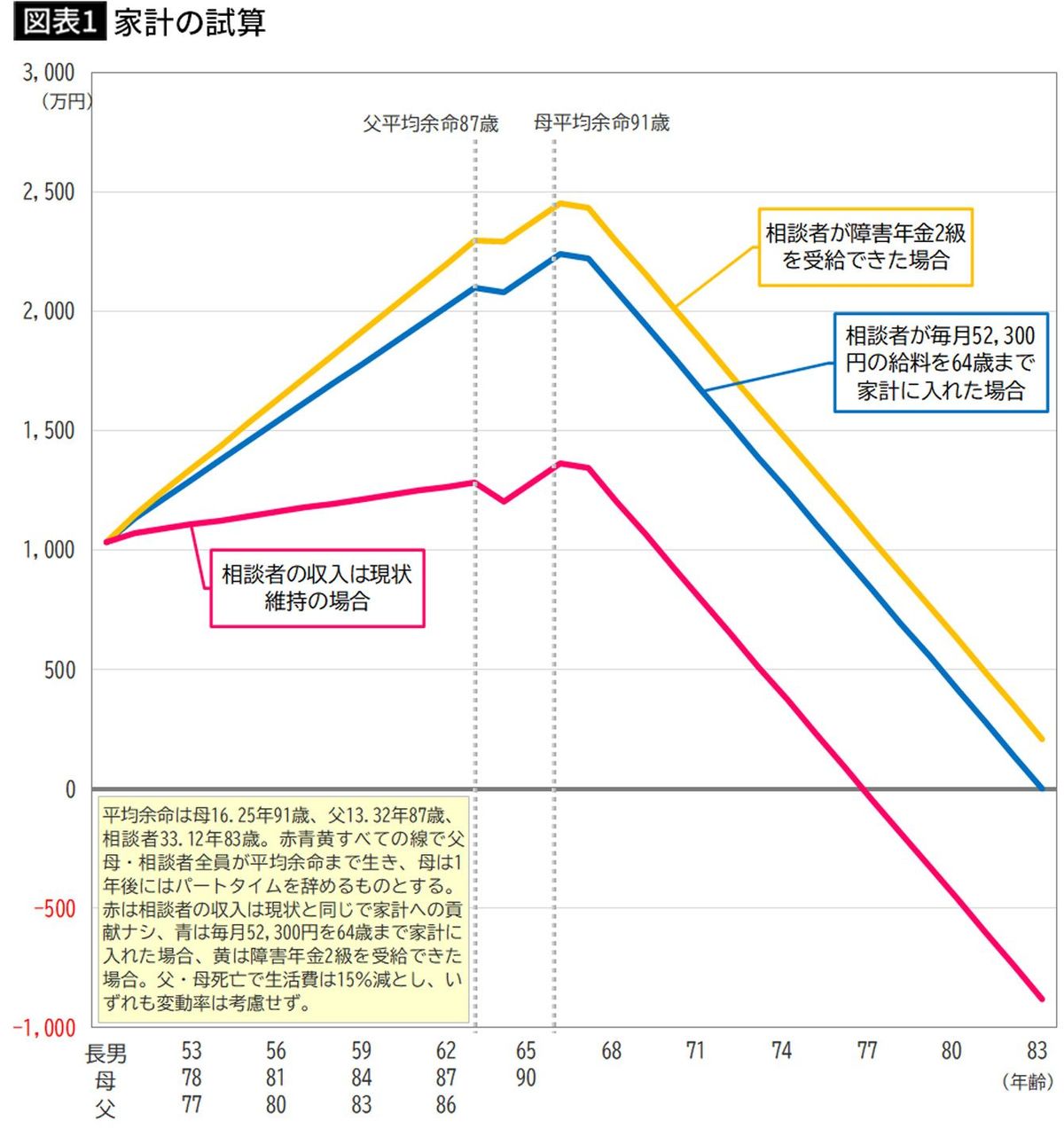

今は自分の収入は携帯電話と外出時の交通費などで消えてしまいます。どれだけの収入を得れば将来の自分の生活が成り立つのかわかると家事をする励みになると言うので、わかる範囲の家計状況から試算をしてみました。

1.赤色の線:現状維持(本人のバイト収入から家計への貢献はなし)→(本人は77歳時点で金融資産残高0円)

2.青色の線:男性の平均余命時点で赤字にならない収入を逆算(バイト収入を増やし、そのうち月5万2300円を64歳まで家計に入れる)→(本人の平均余命83歳時点で金融資産残高0円)

3.黄色の線:現状、男性に申請の意思はないが障害年金2級を受給した場合(月約6万5000円受給)→(本人の平均余命83歳時点で金融資産残高約200万円)

両親の死後(父87歳、母91歳)は生活費の柱だった年金収入がなくなり、本人が60代後半からは預貯金を切り崩しながらの生活になります。ただ、今後バイト収入を増やして一定額を家計に入れたり、障害年金を受給したりすると、より長く生活することができます。

試算結果のいくつかのポイントは電話で伝えました。詳細は「紙」で渡すことになっていて、今はその方法を男性が検討中です。男性は面談か郵送を希望していますが、面談も住所を伝えることもとても勇気が必要なようです。いずれになるのか、筆者は連絡を待っているところです。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

50歳会社員。貯金700万円。賃貸暮らしを老後も続けていくほうがよいのか悩んでおります

オールアバウト / 2024年7月13日 6時10分

-

50歳貯金2600万円。4年前に早期退職しました。このままで老後生活は大丈夫でしょうか?

オールアバウト / 2024年7月10日 22時20分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2024年7月2日 22時20分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

3マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

4東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

5永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください