値上げラッシュはこれからが本番…物価高を引き起こす「止まらない円安」を放置する日銀の無責任

プレジデントオンライン / 2022年6月29日 18時15分

金融政策決定会合後の記者会見に臨む日本銀行の黒田東彦総裁=2022年6月17日、東京・日本橋本石町の日銀本店[代表撮影] - 写真=時事通信フォト

■スイスの異例の利上げで、日本円は取り残された

各国でインフレが加速している。米FRB(連邦準備制度理事会)に加えて、利上げに慎重だったECB(欧州中銀)も7月の理事会で利上げに踏み切る。加えて、日銀と共にハト派として知られるスイス国立銀行(SNB)までもが、6月16日の会合で予想外の利上げを断行、主要中銀では日銀だけが利上げに消極的な姿勢が浮き彫りとなった。

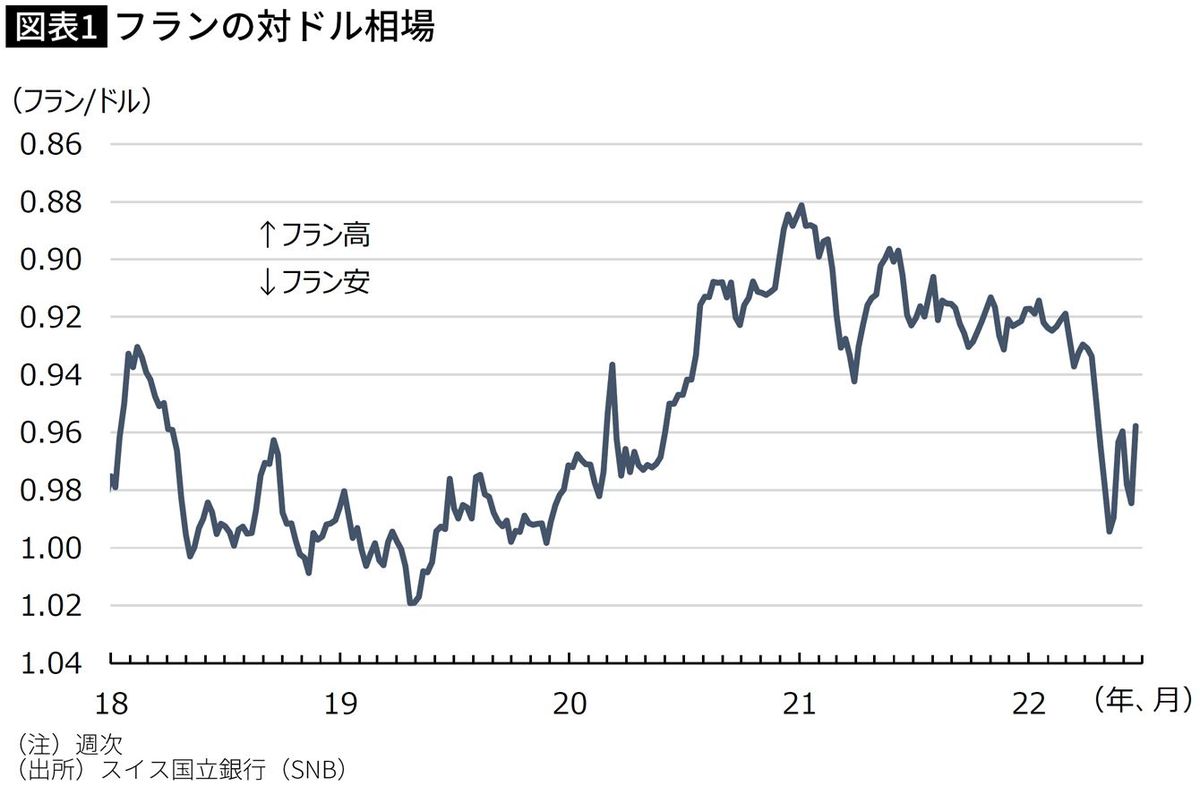

具体的にSNBは6月の会合で政策金利を0.5%ポイント引き上げ、年▲0.25%にすると決定した。SNBによる利上げは実に15年ぶりのことである。このSNBによる予想外の利上げを受けてスイスの通貨フランが急騰、16日には1ドル=0.99フランから一気に0.96フランまで相場が上昇した。

SNBが予想外の利上げに着手した最大の理由は、やはりインフレの加速にある。

スイスの最新5月の消費者物価は前年比2.7%上昇と5カ月連続で伸びが加速、SNBのインフレ目標(2%)も3カ月連続で上回る。SNBは6月会合後に発表した声明で、物価の動向次第では9月の会合で追加利上げを行う可能性を示唆している。

対ドルで通貨安が進んだことも、SNBが利上げを行う理由になった。米FRBによる度重なる利上げを受けて、年明けから6月15日時点までのフランの対ドル相場は8.2%下落していた。一方でフランの対ユーロ相場は、ユーロもまた米ドルに対して売られていたことから、年明けからほとんど変わらなかった。

そもそもSNBが2015年1月に政策金利を▲0.75%まで引き下げ、強力なマイナス金利政策を採った背景には、当時進んでいたフラン高への警戒感があった。SNBはこの間、フラン売り介入も適宜行ってきたが、年明け以降フラン安が進んだことを受けてフラン高への警戒感も弱まり、今回の利上げにつながった。

■インフレ対策に本腰…ヨーロッパで解除が進むマイナス金利

SNBの政策金利はまだマイナス圏(▲0.25%)にあるが、9月の会合で追加利上げが行われれば、マイナス金利政策は解除されることになる。すでにヨーロッパでは、スウェーデン中央銀行(リクスバンク)が2019年12月にマイナス金利を解消、ECBも9月の理事会までにマイナス金利を解消する見込みである。

デンマーク国立銀行(DNB)もマイナス金利政策(▲0.6%)を採用している。デンマークの通貨クローネはユーロとの間で上下2.25%の固定相場制度を敷いているため、ECBが利上げをすればDNBも利上げをせざるを得ない。そのためDNBもECBの9月の会合の前後で、マイナス金利の解除を模索するのではないか。

そもそもマイナス金利政策は、デフレが意識される局面で採用された非伝統的な金融緩和手段である。マイナス金利政策が本当に景気浮揚や物価安定の効果を持ったかどうかについては依然として議論の余地がある一方で、インフレが急激に加速している現状では、解除が検討されて然るべき政策であることには間違いはない。

いずれにせよ、ヨーロッパ各国の中銀が解除に向けた動きを進める中で、ハト派として知られるSNBもまたマイナス金利を解除する動きに合流するかたちとなったわけだ。

ウクライナ危機の影響が色濃いヨーロッパでは物価高が当面は続くと考えられることもあり、マイナス金利政策が再び日の目を見るまでには、相当の時間がかかるかもしれない。

■スイス中銀が異例の利上げに踏み切った事情

SNBは0.5%ポイントの大幅利上げを行ったとはいえ、政策金利はまだマイナス圏にある。9月の会合でマイナス金利は解除されるはずだが、その後もSNBがハイペースで追加利上げを行う可能性は低いと考えられる。SNBはECBを見据えて追加利上げを行うが、ECBの利上げペースがFRBよりも緩やかと考えられるためだ。

ユーロ圏の中にイタリアやギリシャといった重債務国を抱えている以上、ECBは追加利上げには慎重とならざるを得ない。追加利上げをハイペースで行えば重債務国の金利負担が増し、それが金融市場の不安定要因となるためである。フランが独歩高になることを防ぐためにも、SNBだけが利上げを進めるとも考えにくい。

こうして整理すると、SNBは確かに政策の方向性を転じたとはいえ、引き締めを急速に進めるとは言えない。にもかかわらずフランが反発した理由として、いわゆる「キャリー取引」の巻き戻しが生じたという説明は説得力を持つ。キャリー取引とは、低金利通貨で借入をして高金利通貨の資産で運用する取引のことだ。

このキャリー取引において、フランは売却の対象だった。しかしSNBが利上げに転じたことでキャリー取引の巻き戻しが生じ、フラン相場が反発したというわけだ。もともと「金よりも堅い」と言われるほど高い信用力を持つフランであるため、SNBの今回の利上げはキャリー取引の巻き戻しを呼ぶのには十分だったのかもしれない。

■利上げを拒む日銀…大規模緩和で円安は止まらない

一方で、マイナス金利を解除する展望が描けないのが日銀である。

日銀は2016年1月に金融機関が保有する日本銀行当座預金の一部に▲0.1%のマイナス金利を適用、現在までこれを維持している。日本でも4月の消費者物価が前年比2.5%上昇とインフレは着実に加速しているが、日銀は利上げという選択を排除し続ける。

とはいえ、金融市場では日銀が政策修正に乗り出す可能性を探るような動きが相次いでいる。SNBが利上げをした6月16日から翌17日の相場で、ドル円レートはフラン相場と歩調を合わせて円高が進み、134円台から131円台半ばまで急騰した。しかし日銀が17日の会合で大規模緩和の維持を決めると、再び円安に振れた。

マイナス金利のほかにも、日銀は指値オペを通じて、長期金利を0.25%までに抑制している。しかし6月の会合の直前である13日には、日銀が市場で国債を無制限で買い取っているにもかかわらず、長期金利が一時0.255%まで上昇した。また15日の相場では、7年物国債の流通利回りが一時0.3%台まで上昇した。

こうした市場の動きにもかかわらず、日銀はこれまでの大規模緩和を維持するスタンスを堅持している。しかし日銀が大規模緩和を維持すればするほど、市場の機能は損なわれてしまうことになる。そうした歪みがかたちを伴って具体的に表れた現象の一つが、今春以降、急速に進んだ円安と言っていいのではないだろうか。

■円急落、じわり広がる物価高…値上げラッシュはこれから本番

円もまたフランと同様に、キャリー取引で売却の対象となっている。長期金利の上限を0.25%から多少引き上げるなどの政策修正でも、これまで急速に売られてきた円の巻き戻しが生じる可能性は高い。中長期的な円安のトレンドは変わらなくても、足元の急速な円安の流れにいったん歯止めをかける効果があるのではないか。

日銀の黒田総裁は行き過ぎた円安に対する警戒感を表明しているが、一方で政策修正には言及していない。すでに利上げの波に乗り遅れている日銀だが、その政策修正が遅れれば遅れるほど、円安が進むことになると警戒される。財務省による単独介入など容易に許されない現況では、円相場の安定のカギを握るのはやはり日銀である。

日本ではまだインフレが深刻ではないから利上げの必要はないという意見もあるようだ。しかし年度後半に入ると、様々なモノの値上げが進む予定であり、われわれの生活実感としてもインフレを強く意識することになるはずだ。金融政策は常に先手を打つ必要があるため、日銀による政策修正が早いに越したことは無い。

7月に入ると飲食業を中心に値上げの動きが強まる。また来年の輸入価格は、基本的に今年の為替レートを基準に決まる。そのため、今は円安の影響が軽微でも、来年の輸入価格には大きく反映されることになる。日本は食品の輸入依存度が高いため、身の回りの食品の値上けを体感するのは、今年よりもむしろ来年になるわけだ。

一方インフレ対策として、減税や補助金の給付を訴える声がある。参議院選挙を前に各党はそうした措置に前向きだが、こうした財政出動は本質的な解決策にならないばかりか、むしろ円安を促す危険性があることに留意すべきだ。いずれにせよ、取り残された日銀が動かない限り、また米FRBが利下げに転じない限り、円安の解消は望みにくい。

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

日銀総裁、利上げに「時間的余裕」=物価上振れリスク低下、判断急がず―政策金利は維持・決定会合

時事通信 / 2024年9月20日 20時56分

-

欧州中央銀行、追加利下げ インフレ緩和、経済を後押し

共同通信 / 2024年9月12日 21時41分

-

米FRB大幅利下げ期待で、円高ドル安の圧力高まる

トウシル / 2024年9月11日 16時0分

-

アメリカ大統領選、ドル高批判のトランプ氏勝利でも「円安ドル高基調は変わらない」 来日した大手運用会社ピムコの公共政策調査責任者が予想

47NEWS / 2024年9月7日 10時0分

-

追加利上げで株価暴落招いた日銀、9月以降の金融政策の行方は?

財界オンライン / 2024年9月5日 11時30分

ランキング

-

1「完全なプライベートの話とは言えない」兵庫県・斎藤元彦知事(46)“親族トラブル”と“知事選”の密接な関係《親族が記者に語った本音は…》

文春オンライン / 2024年9月25日 7時0分

-

2投資持ちかけ詐取疑いで逮捕 ブレイキングダウン元代表

共同通信 / 2024年9月25日 12時21分

-

3触手がない新種クラゲ、沖縄で発見…「シライトトンボダマクラゲ」と命名

読売新聞 / 2024年9月25日 8時49分

-

437歳大学院生が教授の推薦状偽造「とても意欲的、ずば抜けたものがある」…詐欺未遂の疑いで逮捕

読売新聞 / 2024年9月25日 7時24分

-

5「JPドラゴン」メンバーを逮捕 特殊詐欺の被害金を受け取った疑い

毎日新聞 / 2024年9月25日 11時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください