まだデフレなのにインフレ対策を議論…「悪い円安」でも日銀が金利を上げるべきではないこれだけの理由

プレジデントオンライン / 2022年7月11日 9時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

■「政府の借金」は「子孫の代へのツケ」ではない

政府の債務残高の対GDP比は、コロナ禍で250%を超えた。

しかし、政府・日銀のバランスシートを合わせた「統合政府」論でみれば、大きな問題ではないことがわかる。

債務残高の裏側には、必ず資産があるからだ。

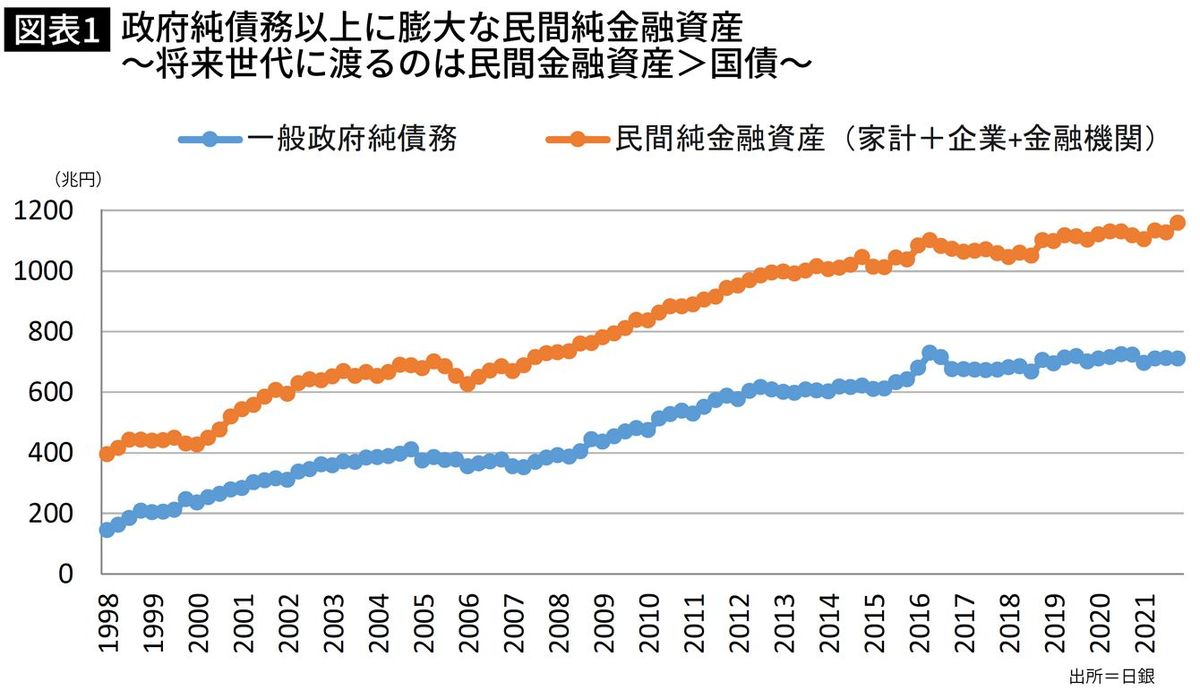

実際、日銀の資金循環統計を用いて、一般政府の純債務と民間の純金融資産を比較すると、一般政府の純債務残高は、2021年末時点で、700兆円を超えている。

一方、民間の純金融資産高は、21年末時点で、1100兆円を超えていることがわかる。

政府債務残高が将来に引き継がれるなら、その裏にある民間金融資産も引き継がれることになる。

つまり、政府債務とは「子孫の代へのツケ」として、必ず減らすべきものではない。逆に、政府債務を減らせば、民間の資産も減っていくことになる。

■政府の借金を減らした国は皆無

そもそも、財政政策と金融政策は、経済活動を活発化させ、物価や雇用を安定させるためのものだ。

「何が何でも政府債務残高対GDP比を下げなければいけない」という議論は世界標準ではない。

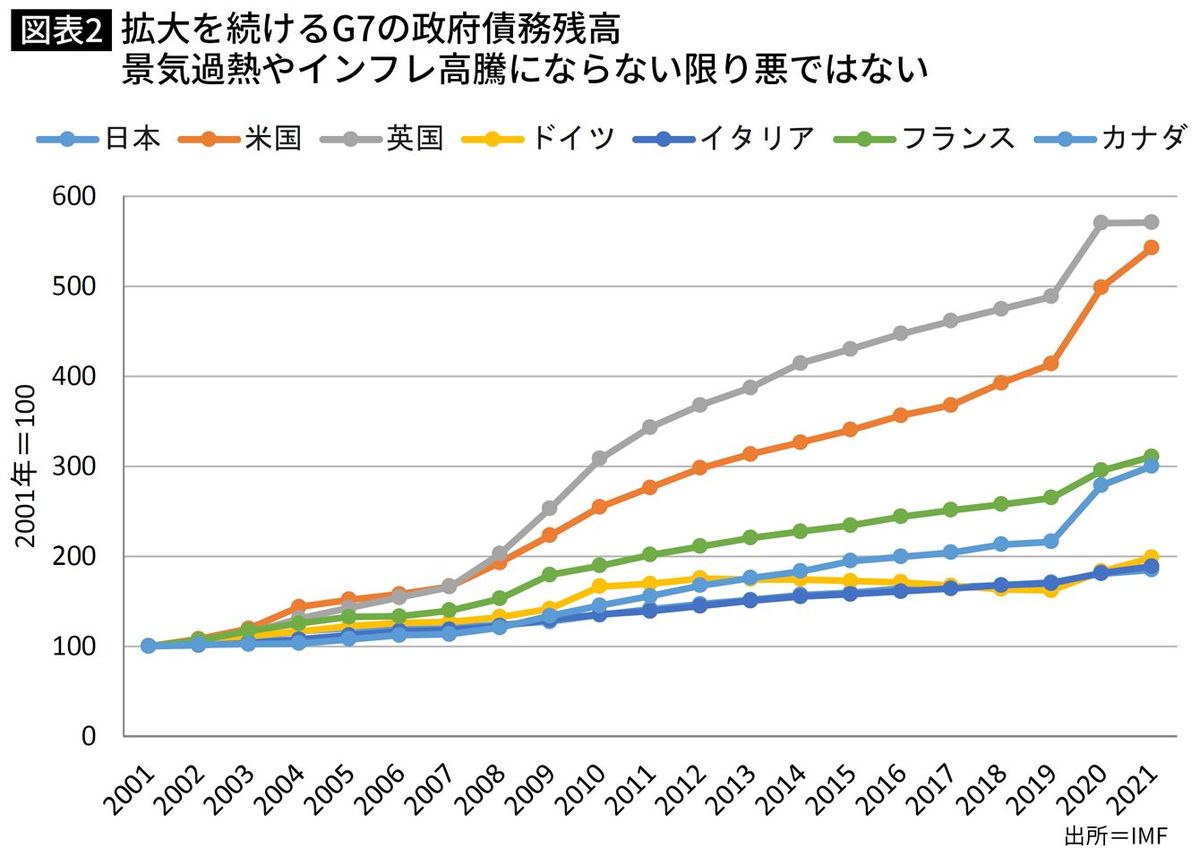

そのことは、過去20年間におけるG7諸国の政府債務残高の推移を見れば明らかである。

2001年を基準に、各国の政府債務残高の水準を比較すると、政府債務残高を減らしている国は皆無であることがわかる。

また、過去20年間の政府債務拡大規模を比較すると、英米の5倍超を筆頭に、フランス・カナダも約3倍に達している。

一方、日本は1.8倍しか拡大してない。日本経済が長期停滞を続けるのも、これでは当然の帰結というべきだろう。

■「中央銀行の国債買い入れ」と「財政拡大」は世界の常識

海外の主流派経済学者の間では、「統合政府論」が常識となりつつある。

その「統合政府論」では、政府と中央銀行を、同じ政府部門と考える。

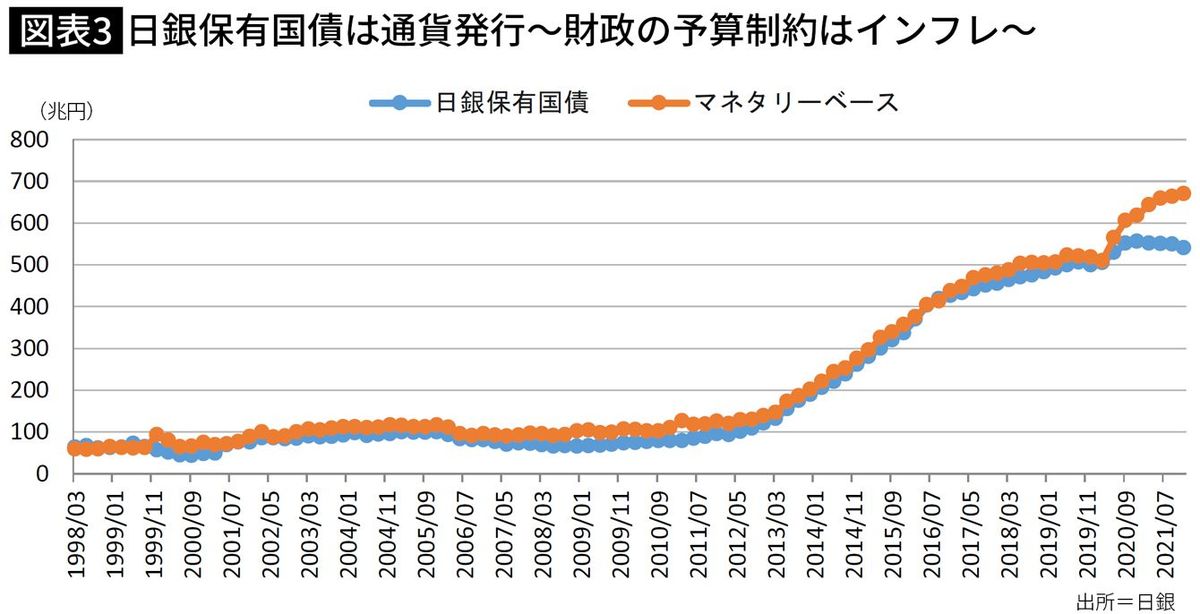

現状、日銀は量的緩和政策を実施しており、日銀が持っている国債は、日銀にとっては資産、政府にとっては負債になる。

しかし、民間企業が連結決算で、その対象となる子会社や関連会社のバランスシートを統合するように、政府・日銀のバランスシートを連結で見ると、日銀が保有する国債は、政府との連結決算でマネタリーベースに変化することになる。

そして、日銀が保有する国債に対して政府が支払う利払い費も、最終的に日銀が政府に支払う納付金として、政府に戻ってくる。

実際、日銀の統計を基に、日銀保有国債残高とマネタリーベースを比較すると、両者は連動している。つまり、日銀保有国債が貨幣化していることがわかる。こうした「統合政府論」に基づいて、国債発行による財政出動と、マネタリーベースの拡大を基に需要を刺激する金融政策を同時に行うのが、ポリシーミックスと呼ばれる手法で、いまやこれが世界標準となりつつある。

■日本には「財政拡大」が効果的

ある国の経済状況に応じて、緩和的でも引き締め的でもない金利水準を中立金利といい、それよりも実際の金利を下げることが狭義の金融緩和となる。

しかし、深刻な不況になると、民間部門が委縮し、お金を貯めこみ過ぎる現象が起こる。

その結果、中立金利が大幅に下がり、マイナスにまで低下する。

マクロ経済学上、中立金利がマイナスまで低下することを「流動性の罠」という。

日本銀行はマイナス金利政策を実施しているが、金融機関の経営への影響など、副作用が大きいことを考えると、政策金利をよりマイナスに深掘りするのは難しい。

つまり、これ以上金利を下げることができなくなっている。

マクロ経済学的には、金利を下げられなくなったら、中立金利をある程度プラスにもっていくまでは、財政政策で需要を刺激するのがメインの手段になる。

その際、中央銀行は、政府が発行した国債を市中から吸収してマネーを供給する。

このとき、「流動性の罠」に陥っていなければ、市中銀行の貸出増加が促されて信用創造が生じ、金融政策だけで経済活動を活発化させることができる。しかし、過剰貯蓄で「流動性の罠」に陥っている状況では、政府が国債を発行し、それによって支出を拡大する政策、つまり「財政政策」が、経済活動を活性化させる役割を担うことになる。

■政府と中央銀行の連携は経済政策のイノベーション

歴史をたどれば、もともと中央銀行という存在はなく、政府が通貨発行をしていた。

しかし、政府が通貨発行権を持つことで、戦争など良からぬものにお金を使ってしまったり、制御不能なインフレが進行することがしばしばあった。

そこで、マネー供給をコントロールするための、独立した機関をつくったのが、中央銀行の始まりである。

日本はバブル崩壊以降、マクロ経済政策で十分な成果を出すことができず、デフレ経済を長期間放置してしまった。

海外では、バブルが崩壊したときに、日本の二の舞にならないために、どのようなマクロ安定化政策が望ましいのか、という研究が進んだ。

その結果、それまで政府は中央銀行の独立性を重視していたが、デフレに陥らないために、不況になった時には中央銀行と政府が連携して積極的なポリシーミックスを行うこと、つまり財政出動と金融緩和を同時に行うことが処方箋だという見解が広がった。

その後にリーマンショックが起こり、欧米を中心にポリシーミックスを実施。

結果として、デフレに陥らずに済んだことで、その効果が実証されたのである。

統合政府論はクルーグマン、スティグリッツ、サマーズ、バーナンキといった海外の主流派経済学者の間で支持されている。それまでは、中央銀行の独立性を重視し、財政政策と金融政策を切り分けて考えていたことからすると、統合政府論は財政金融政策のイノベーションといえる。

■需要拡大の余地は「あと35兆円」

日本政府は家計や企業と違って通貨発行権を持ち、自国通貨を発行して債務を返済できる。

従って、日本政府は財源の制約なく支出できることになる。

ただし、政府が支出を野放図に拡大すると、いずれ需要超過となって、高インフレとなる。

そうなると、政府はインフレが行き過ぎないように、財政支出を抑制しなければならず、中央銀行も金融を引き締めなければならない。

つまり、政府の財政支出の制約となるのは、政府債務残高というよりインフレ率なのである。

現在の欧米のように、インフレ率が目標の2%を大きく超えてしまった国は、財政出動が限界に来ている。

しかし、日本の場合は輸入物価の上昇に伴うインフレであり、持続性は低い。

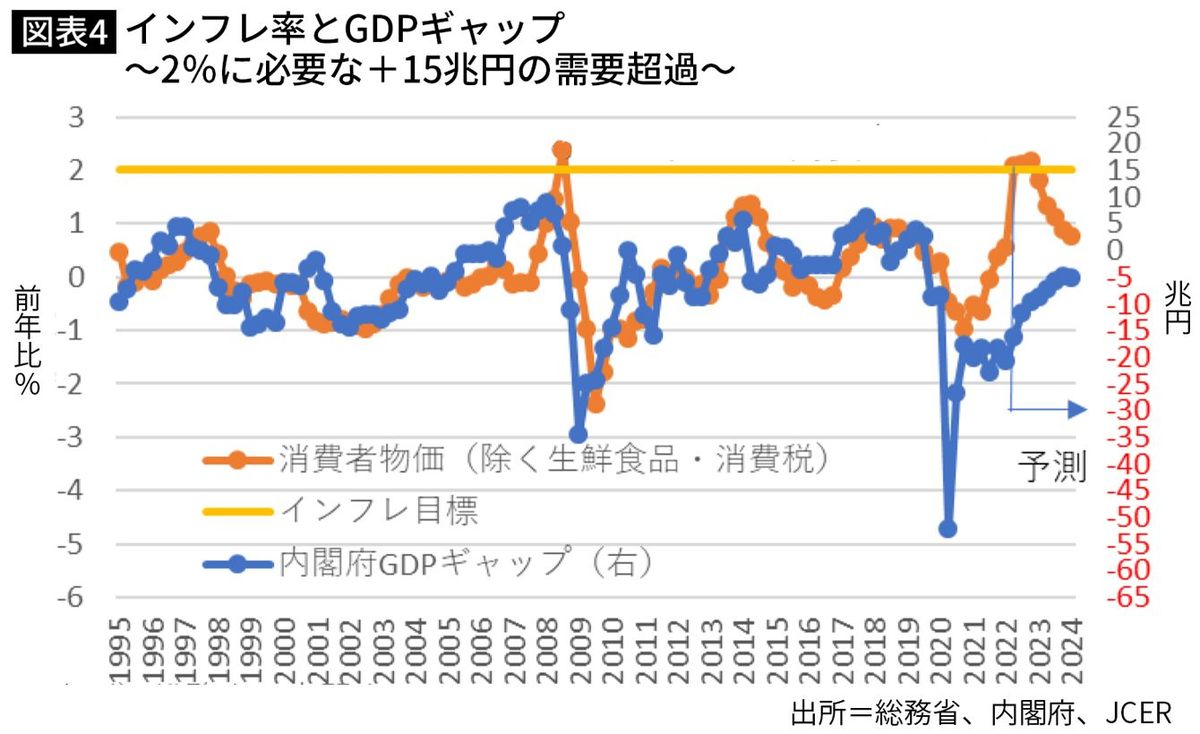

財政の予算制約を考える上では、表面上のインフレ率よりもGDPギャップの方が重要になる。

インフレが行き過ぎているかどうかを見る上で、コストプッシュ型のインフレが捨象される上、実際のインフレ率よりも先行して動く性質があるためである。

90年代後半以降の消費者物価インフレ率と内閣府版GDPギャップの推移を見ると、GDPギャップがインフレ率に対して2四半期ほど先行して動いており、インフレ目標2%を達成するには、15兆円の「インフレギャップ」が必要なことがわかる。

一方、内閣府が公表する数字で、現在のGDPギャップは▲3.6%、金額にすると約20兆円となる。

このため、GDPギャップをプラスにもっていくには、15兆円+20兆円=計35兆円の需要拡大余地があることになる。

つまり、35兆円の需要拡大がないうちは、消費者物価指数のインフレ率が持続的に2%に届かないことになり、それだけまだ財政の拡大余地があることになる。

----------

第一生命経済研究所経済調査部 首席エコノミスト

1995年早稲田大学理工学部工業経営学科卒。2005年東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年日本経済研究センター出向。2000年4月第一生命経済研究所経済調査部。16年4月より現職。内閣府経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事、跡見学園女子大学非常勤講師、国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使、NPO法人ふるさとテレビ顧問。

----------

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

ランキング

-

1【速報】乗用車2台が正面衝突…運転手1人が意識不明の重体 北海道小樽市

STVニュース北海道 / 2024年9月22日 9時48分

-

2相模川で男性2人が心肺停止の状態で見つかる 下水道管工事現場から増水で流された行方不明の男性作業員2人か 神奈川県相模原市

TBS NEWS DIG Powered by JNN / 2024年9月22日 10時2分

-

3「資さんうどん」を買収したすかいらーくHD。“丸亀一強”のうどん市場を変える可能性も

日刊SPA! / 2024年9月22日 8時53分

-

4路上で腹部を何度も…殺人未遂容疑で逮捕された34歳女性のヤバすぎる“近所付き合い”

週刊女性PRIME / 2024年9月22日 6時0分

-

5アニソンイベント会場で「男性が刃物で傷つけられた」と119番、取り押さえられた男を殺人未遂容疑で取り調べ…長野・佐久

読売新聞 / 2024年9月22日 16時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください