日本の金融市場は世界から狙われている…ヤフー、KDDI、ドコモが続々と「電子マネー提携」を進める本当の意味

プレジデントオンライン / 2022年7月15日 10時15分

※写真はイメージです - 写真=iStock.com/stnazkul

※本稿は、遠藤正之『金融DX、銀行は生き残れるのか』(光文社新書)の一部を再編集したものです。

■「決済回数が月2.6億回」PayPayの急成長

2019年11月18日、ヤフーの親会社であるZホールディングスとLINEが2020年10月に経営統合することとなった。その結果、PayPayとLINE Payが同一資本傘下となった。最終的に、2021年10月以降はLINE Payのオフラインでの加盟店の新規募集は停止となった。

一方、PayPayは着実に成長し、2021年9月現在、利用者数4200万人超、加盟店数344万か所超、決済回数2021年上期の月平均2.6億回超となっており、QRコード決済での圧倒的なシェアを獲得する結果となった(※) 。

※2022年4月の発表では、利用者数4700万人超、加盟店数366万カ所超、決済回数2021年下期の月平均3.1億回超と、さらに増えている。

資本力でシェアを獲得したPayPayとは対照的に、QRコード決済の草分け的なフィンテック企業であったOrigamiが、メルペイに1株1円で全株式を譲渡して統合されることが2020年1月23日に発表された。「Origamiショック」といえる決済スタートアップ企業の挫折であった。

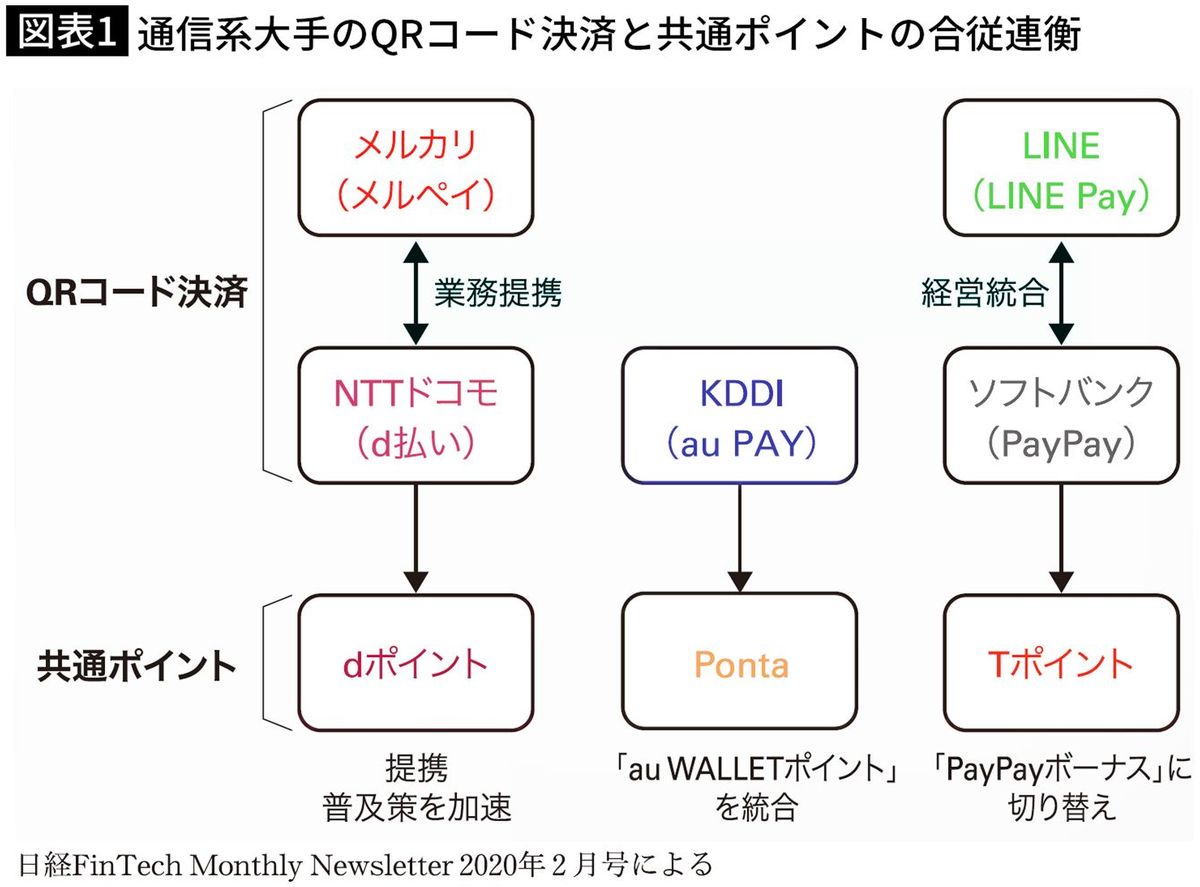

■KDDI×Ponta、ドコモ×メルペイ…大手が次々に提携

2019年11月のZホールディングスとLINEの経営統合は、ユーザー基盤としてはヤフーの6700万人とLINEの8200万人が合体するものであり、他の通信系大手であるKDDIやNTTドコモにも合従連衡を引き起こした(図表1)。

従来ヤフーとTポイントが提携していたが、この経営統合により、陣営の共通ポイントもPayPayボーナスに統一していく。2021年12月にヤフーは、2022年4月以降、TポイントがPayPayボーナスに変わることを発表した。

KDDIは2019年12月16日、9300万人超の会員を持つといわれるPontaポイントを運営するロイヤルマーケティングに20%を出資することで、QRコード決済では後発のau PAYを強化した。

NTTドコモは、2020年2月4日にメルカリ・メルペイと業務提携を行った。dポイント会員7300万人とメルカリ会員1500万人の会員基盤が合体することを狙ったものである。

■日本の金融市場を狙うグーグルの戦略

2021年7月13日に、グーグル(Google)が、QR決済・送金アプリのpring(プリン)の全株式を取得する契約に合意したことを発表した。なお、グーグルに株式を譲渡したのは、メタップス、ミロク情報サービス、日本瓦斯の3社で合計86%超である。GAFAと呼ばれる世界的なプラットフォーマーであるグーグルのわが国の金融ビジネスへの進出ということで大きな話題になった。

そこで、買収対象となったpringがどのような企業で、そしてグーグルがどのような意図で買収したのかについて説明していく。

pringは2017年4月、メタップス、みずほFG、みずほ銀行、WiL LLC.の4社の資本・業務提携を受けて、銀行と連携する決済アプリの事業化を行うために設立された企業である。出資の中心となるメタップスは2007年創業のIT企業で、すでに2015年8月に東証マザーズ(現東証グロース)に上場していた。

■決済よりも「送金」に特化しているのが特徴

2018年3月にお金のコミュニケーションアプリpringがリリースされた。QRコード決済の機能もあり加盟店での決済に利用できる。ただ店舗での決済以上に、送金アプリであることが特徴である。徐々に提携銀行を増やしており、多くの銀行の口座との無料での連携が可能なので、ユーザーの他行間の送金を無料で行うことができる点が強みである。またユーザー間のコミュニケーション機能を持っており、割り勘での利用や、メッセージとともに送金をすることができる。

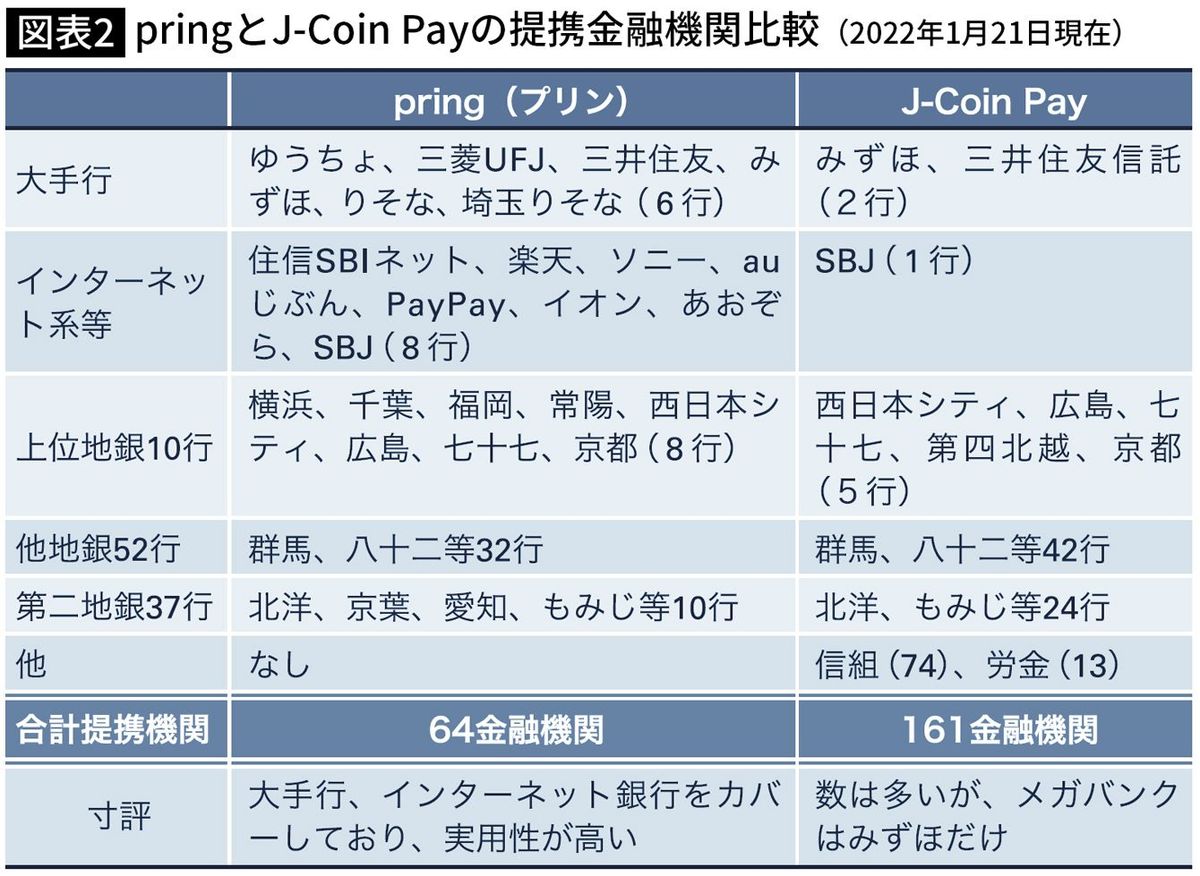

出資者でもあったみずほ銀行は、1年後の2019年3月にアプリpringと同様に、銀行口座との連携が無料でできる銀行系のキャッシュレスアプリとして、独自にJ-Coin Payをリリースした。この両アプリの提携金融機関を比較したのが図表2である。

みずほ銀行はpringにも出資しており、両アプリの推進に関与しており、コンセプトは重なる。そして、両アプリとも、店舗決済よりも手数料無料での送金が強みである。特にpringは3メガバンクとゆうちょ、りそな、埼玉りそなとインターネット系の主要銀行に対応しているので、メガバンクとインターネット銀行の複数銀行の利用者にとって、送金アプリとして利用価値が高くなっている。またグーグル買収後も旺盛な金融機関との提携を行っていて、2021年12月は3行、2022年1月から3月は8行と提携を発表した。

■お金の動きを把握し、広告ビジネスを強化したい

一方J-Coin Payは、メガバンクであるみずほ銀行が運営主体であるため安心感があるとともに、地銀中下位行や第二地銀に加え、労働金庫13庫をカバーしている。さらに2021年12月13日に一気に全国74の信用組合と口座接続を開始し、提携金融機関が161となった。しかし、メガバンクの口座接続がみずほ銀行だけなので、J-Coin Pay内では活用できるケースが限定されてしまう点が弱みである。

単体では両者強みが異なっているが、pringもJ-Coin Payの両方とも無料であり、両方のアプリを併用すれば、かなりの範囲で無料での送金ができることになる。

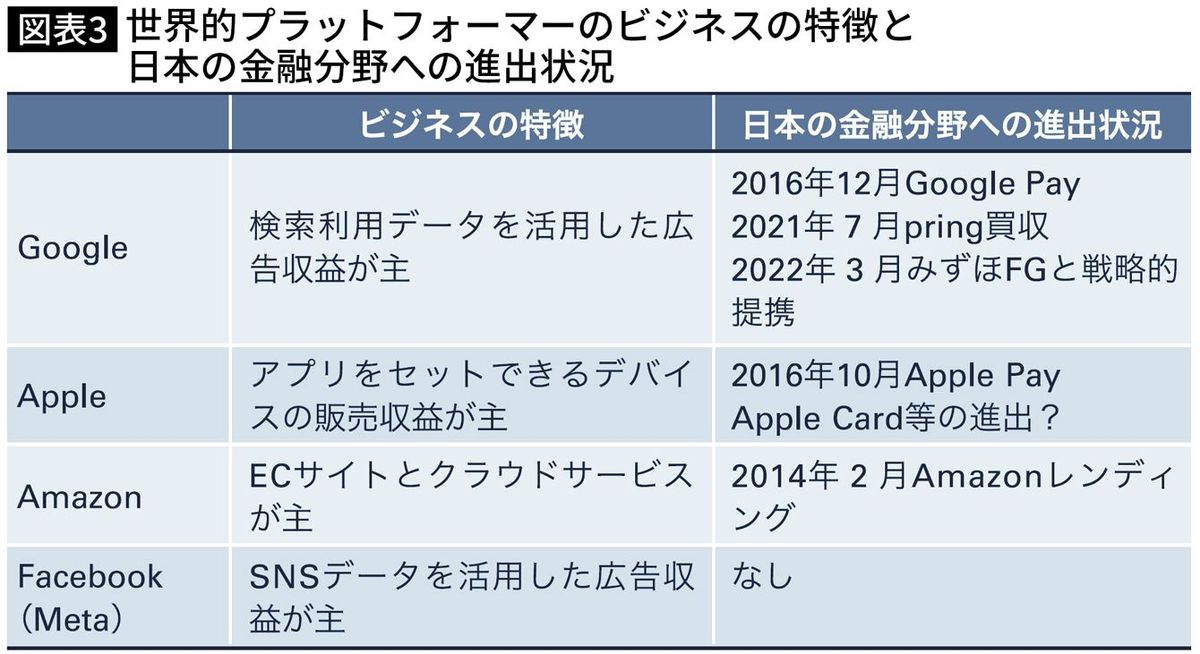

買収したグーグルは、いうまでもなく世界的な検索エンジンのプラットフォーム企業であり、検索利用時の広告収入が収入源である。無料の検索エンジンから利用者のデータを得て、それを元に関連する広告を配信することを強みとしている。

わが国の金融のアプリに進出することで、さらに利用者のお金の動きも把握して、広告ビジネスの収益強化が可能になる。また、アンドロイドスマートフォンの非接触型のモバイル決済サービスであるGoogle Payと連携したサービスの提供等での活用の本格化が予想される。

Pring買収に続き、2022年3月には、みずほフィナンシャルグループとGoogle Cloudがデジタルトランスフォーメーション分野における戦略的提携合意を発表した。この提携も注目される動きである。

■邦銀を脅かす「アップル銀行」が誕生する?

本稿の最後に、他の世界的プラットフォーマーであるアップル(Apple)、アマゾン(Amazon)、フェイスブック(Facebook)の2022年1月時点の日本の金融への進出状況を確認する。

まずアップルは、2016年10月25日にわが国でApple Payのサービスを開始している。Apple Payは、iPhoneやApple Watch等のデバイスに、クレジットカードやSuica、PASMOを登録することで、元のカードを出さずに決済ができるサービスである。

あくまでデバイスの利便性を高め、アップル製品のユーザーを増やすことが目的で、顧客のデータは利用しないというポリシーが特徴である。よって、カードの情報をデバイスに持たない点がセキュリティ上のアピールポイントである。ただ、利用できる店舗が限定されていることもあり、普及は停滞している。

アップルの動向で注目されるのは、アメリカで発行されているクレジットカードの「Apple Card」である。「Apple Card」は、「Apple Pay Cash」という仕組みと連動しており、銀行口座との連携ができ、個人間送金を行うことができる。

アップル自体が銀行になったのではなく、ゴールドマンサックスバンクおよびグリーンドット銀行の口座を利用したサービスだが、両銀行はあくまで黒子役となって、利用者からはアップルの銀行のように見える仕立てである。この仕組みが日本でも仮に実現できれば、日本の銀行にとっては大きな脅威になりうる。なおゴールドマンサックスバンクUSAの東京支店は、2021年7月7日に日本の銀行免許を取得している。

■世界トップのクラウドサービスを持つアマゾンは

次にアマゾンについてである。アマゾンは、いうまでもなく電子商取引の世界的プラットフォーマーで、その収益は顧客の購買データを活用するビジネスモデルから生み出される。さらに最近ではAmazon Web Services(AWS)というクラウドサービス提供の分野でも世界でトップとなっている。日本の金融に関しては、2014年2月、レコメンド型の融資サービスである「アマゾンレンディング」を開始した。

従来型の銀行融資と異なり、書類を提出する必要がない、オンラインレンディングの先駆けとなるサービスだった。融資の対象はアマゾンマーケットプレイスの出店者である法人で、事前にアマゾンから条件提示がされた先である。金利は8.9%~13.9%と高めで、また初回こそ申し込みから5日かかるが、2回目以降は3日程度で融資が実行されるというスピードが特徴である。

しかしながら、2018年頃から今まで案内のあった事業者に案内がなくなったとの情報もあり、縮小ないし撤退した模様である。アマゾンが事業者に資金を提供するのは、あくまでアマゾンマーケットプレイスのビジネスを拡大してもらうためであるが、その点で大きなメリットがなかったということが推測される。

■日本の金融業界にとって大変な脅威になりうる

フェイスブックは世界的なSNSで、インスタグラムも買収してその傘下に入れたプラットフォーマーである。利用者のデータを元にした広告基盤の提供によって事業者から収益を得ている。

さらに利用者の利便性を上げていくことを目指して、金融事業に関しては2019年6月に価格変動がない仮想通貨であるステーブルコインのリブラ(Libra)の計画を発表したのが記憶に新しい。複数通貨のバスケット制が特徴だった。その後、世界の金融当局の反発にあって計画は変更を余儀なくされ、2020年には名称もデイエム(Diem)と変更され、既存の通貨(例えばUSドル)を裏付け資産とするステーブルコインへと計画を変更した。

しかしながら、リブラ(Libra)での印象から当局の警戒感も強く、USドル建てのステーブルコインは複数流通しており、新たな付加価値を付けて発行する道は遠い印象であった。結局2022年1月31日に、ステーブルコインの事業の継続を断念することになった。なお、フェイスブックは2021年10月28日に、社名をメタ(Meta)に変更した。

* * *

ここまで、世界的プラットフォーマーの日本の金融分野への進出状況を概観したが、これを表にまとめた(図表3)。

彼らはすでに収益モデルを確立しているので、仮に金融に参入した場合、金融単体での利益を度外視することができる。よって大変な脅威になりうる存在であり、今後も目を離すことはできない。

----------

静岡大学情報学部教授

専門は金融情報システム、FinTech(フィンテック)、情報システムのマネジメント。1983年早稲田大学政治経済学部卒業。同年三菱銀行(現・三菱UFJ銀行)に入行し、2015年9月まで32年半勤務。うちシステム部に約16年在籍し、第3次オンライン開発、東京三菱銀行システム統合、三菱東京UFJ銀行システム統合等の大規模プロジェクトに、主に推進マネジメントの立場で参画した。15年慶應義塾大学大学院システムデザイン・マネジメント研究科後期博士課程修了、博士(システムデザイン・マネジメント学)

----------

(静岡大学情報学部教授 遠藤 正之)

外部リンク

この記事に関連するニュース

-

【PayPayほけん】熱中症リスクに備えるPayPayほけんの「熱中症お見舞い金」、今年度の加入件数が10万件を突破!

PR TIMES / 2024年7月29日 13時15分

-

J-Coin Payの「口座に戻す」機能の利用額が前年比147%で拡大中!

PR TIMES / 2024年7月18日 16時15分

-

統廃合から「軽量化」へと変わる3メガの店舗戦略 みずほ銀行は店舗の4割をコンサル特化型へ

東洋経済オンライン / 2024年7月11日 7時30分

-

サービス終了が発表されたLINE Pay、アプリは24年11月に利用停止…残高はいつまでに使い切るべき?

オールアバウト / 2024年7月7日 21時15分

-

「PayPay資産運用」で「NISAはじめようプログラム」を 6月30日から開始

PR TIMES / 2024年7月1日 13時45分

ランキング

-

1ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

ITmedia ビジネスオンライン / 2024年7月29日 12時0分

-

2スマホより小さなミニPC「S100-WLP」 MINISFORUMから

J-CASTトレンド / 2024年7月29日 12時0分

-

3タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

4NTTグループ、「カスハラに対する基本方針」 発表 悪質な場合は法的措置も

ITmedia ビジネスオンライン / 2024年7月29日 14時51分

-

5東京メトロ東西線一部運休「代行バス」輸送の裏側 14バス事業者が集結、見慣れぬ京急バスも登場

東洋経済オンライン / 2024年7月29日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください