税金面ならiDeCoが断然お得だが…経済ジャーナリストが「まずはNISAから始めるべき」と言い切る理由

プレジデントオンライン / 2022年7月21日 9時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、酒井富士子『知りたいことがぜんぶわかる! つみたてNISA&iDeCoの超基本』(学研プラス)の一部を再編集したものです。

■“税金ゼロ”のお得な資産運用

「みんなお金ってどれくらい貯めているの?」

「全然お金が貯まらないけれど、どうしたら……?」

「お金」のことって、なかなか周りの人に聞いたり、相談したりできないものですよね。

心の中でモヤモヤしながら、なんとなく日々をすごしている人は多いものです。実は私も、そんな一人でした。20代の頃は、普通預金にお金があれば、あるだけ使ってしまい、気持ちが暗くなることも度々でした。

その後、お金を貯めている人をたくさん取材し、専門家から指導を受けるうちに、そんな私でも、少しずつ、お金を貯められるようになってきました。

その時、一番助けになったのが「積み立て」でした。とにかく、まず、お給料が入った日に自動的に、定期預金にお金を積み立て、残ったお金で暮らすように、計画を立てたのです。

そんな「積み立て」の究極的な制度として、政府の肝いりで登場したのが「つみたてNISA」と「個人型確定拠出年金=iDeCo(イデコ)」です。この制度を利用すれば、自動的に積み立てられ、しかも、もうけにかかる税金が“ゼロ”であることから「お得に」貯まるところが最大のメリットです。

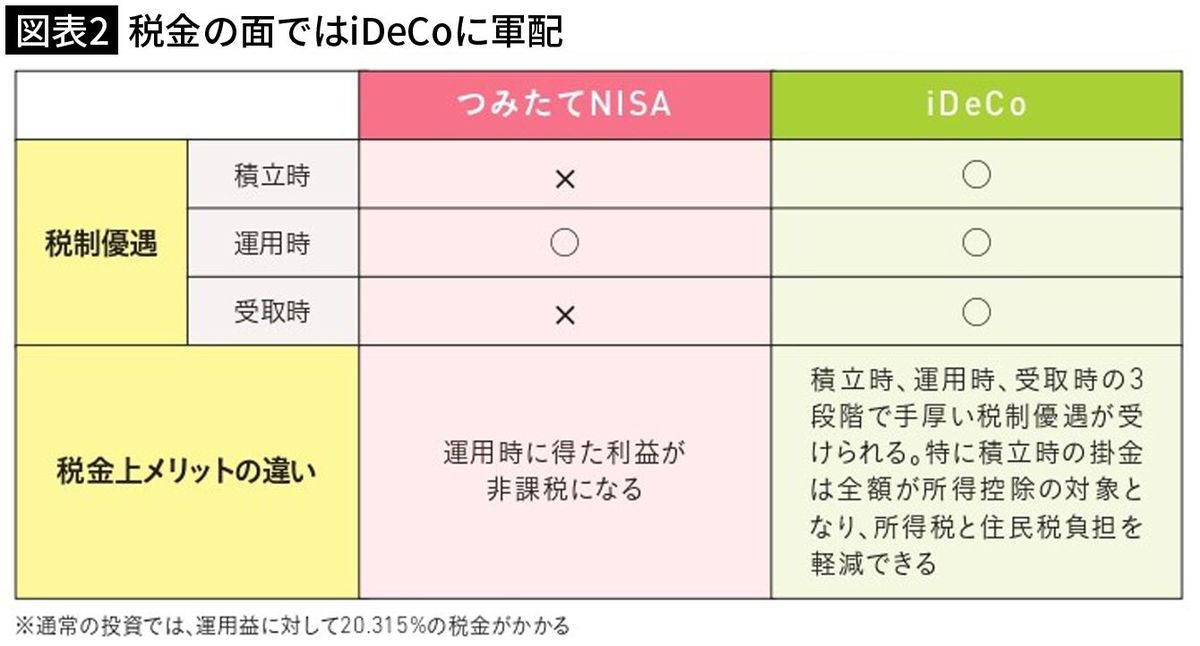

■税金面では圧倒的に「iDeCo」が有利

「iDeCo」と「つみたてNISA」は、20歳以上なら、誰でも利用できます。

ここで、なんで2つの制度に分かれているのかといいますと、実はiDeCoは、「年金」という言葉がついているように、老後資金を貯めるための制度です。一方、つみたてNISAは、それ以外に必要なお金にも使うことができる制度なんです。

ズバリ、どっちがお得かと言いますと、税金面では、iDeCoが圧倒的に有利で、下の表のように「積立時」「運用時」「受取時」に税金が非課税になる優遇制度があります。

ただし、手数料の面では、つみたてNISAがお得です。表を見るとわかるように、すべての手数料が0円なんです。

それに比べると、iDeCoは、何かと手数料がかかります。結局、iDeCoは税金がお得、つみたてNISAは手数料がお得、というわけでどっちもやらない手はないといえるでしょう。

■まずは「つみたてNISA」から始めるべき理由

でも、つみたてNISAとiDeCo、両方とも始めるのはハードルが高いかも……。という人もいるでしょう。どちらが始めやすいですか? という質問もよく受けます。

2つの制度は目的が違うので、本当は両方始めてほしいです。ただ、どちらかを選ぶならつみたてNISAから始めることをおすすめします。なぜなら、iDeCoは老後用のため、60歳になるまで引き出せません。iDeCoのみで始めるのは考えものです。

一方、つみたてNISAはいつでも引き出せます。ただし、積立期間が最長20年と決まっているので、例えば、35歳から始めたら、54歳までの20年が運用期間となります。

まずは子どもの教育費を貯めるために、つみたてNISAを始めて、それから老後用のお金を貯めるなら、iDeCoを始めると考えると良いでしょう。

子どもの教育費のために30代はつみたてNISAを3万円、iDeCoの積立額を5000円にするなど、両方始めつつ積立金額を調整する方法もありますね。

iDeCoは、定期預金や保険での積み立てもできますし、投資信託を選ぶこともできます。逆に、つみたてNISAは、投資信託一択となります。ただし、政府が厳選した投資信託だけがラインナップされているので、どれを選んでも安心といえるでしょう。

■会社員の場合「iDeCo」でいくら貯められるのか

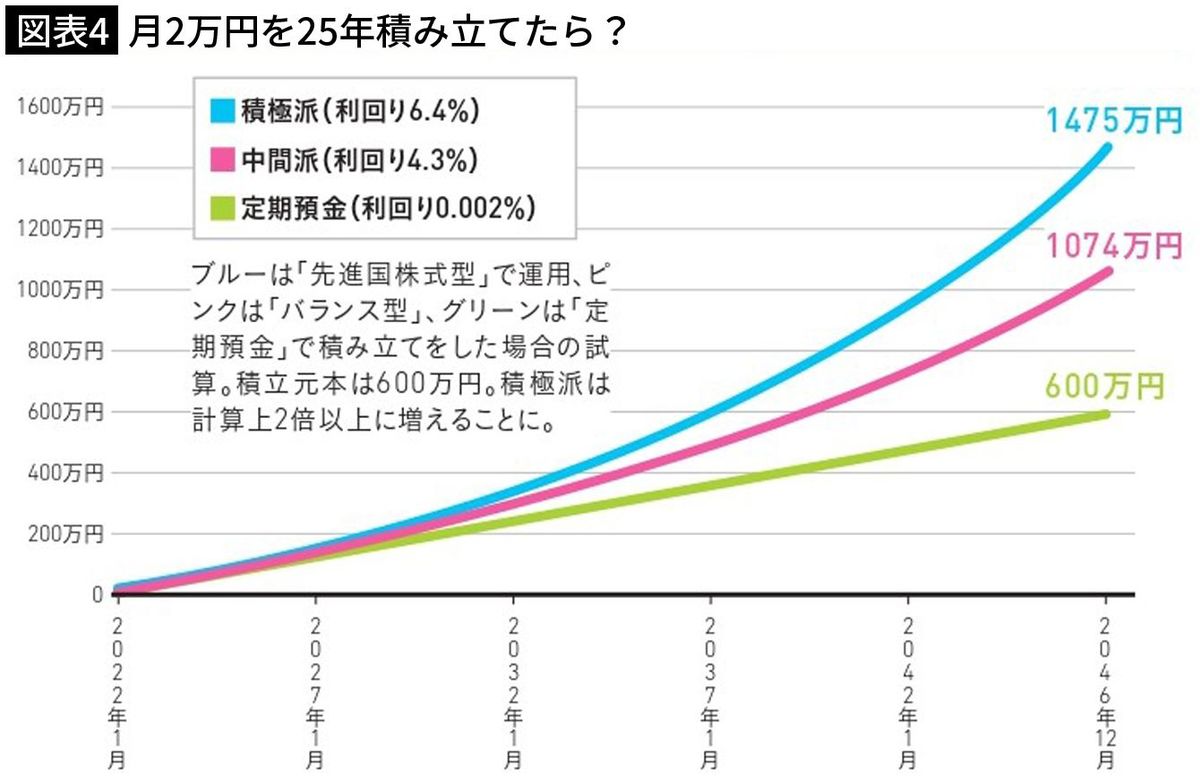

iDeCoは、60歳になるまで引き出せないことは先述しました。例えば、35歳から始めると、25年間は積み立てを続けることになります。すると、一体、どれくらいのお金が貯まるのでしょうか。

iDeCoの場合、職業によって、年間いくらまで積み立ててもよいかの限度額が違います。会社員の方の場合、年間27.6万円。月々2.3万円まで積み立てることができます。ここでは、2万円を25年間積み立てるといくらになるか一般的な平均運用利回りで計算してみましょう。

なんと、毎月2万円を25年間積み立てると、1475万円になるかもしれないんです。

この試算は、積極派=先進国株式型投信(平均運用利回り6.4%)、中間派=バランス型投信(平均運用利回り4.3%)、定期預金(0.002%)の3パターンで25年間積み立てた数字です。いかに、定期預金では増えにくいかがわかりますね。

■いつでも引き出せる点が「つみたてNISA」のメリット

結局、iDeCoとつみたてNISAでは、どちらが増える可能性が高いのでしょうか。

iDeCoだと、運用商品の中に、定期預金や保険もあるので、どちらが増えるとは一概に言えません。ただ、iDeCoは、60歳になるまで引き出しができませんから、例えば、35歳から投資信託の積み立てを始めれば、25年間の運用期間があります。その間、運用成績がよかったり、悪かったりはすると思いますが、時間を味方につけて、大きく増える可能性があります。

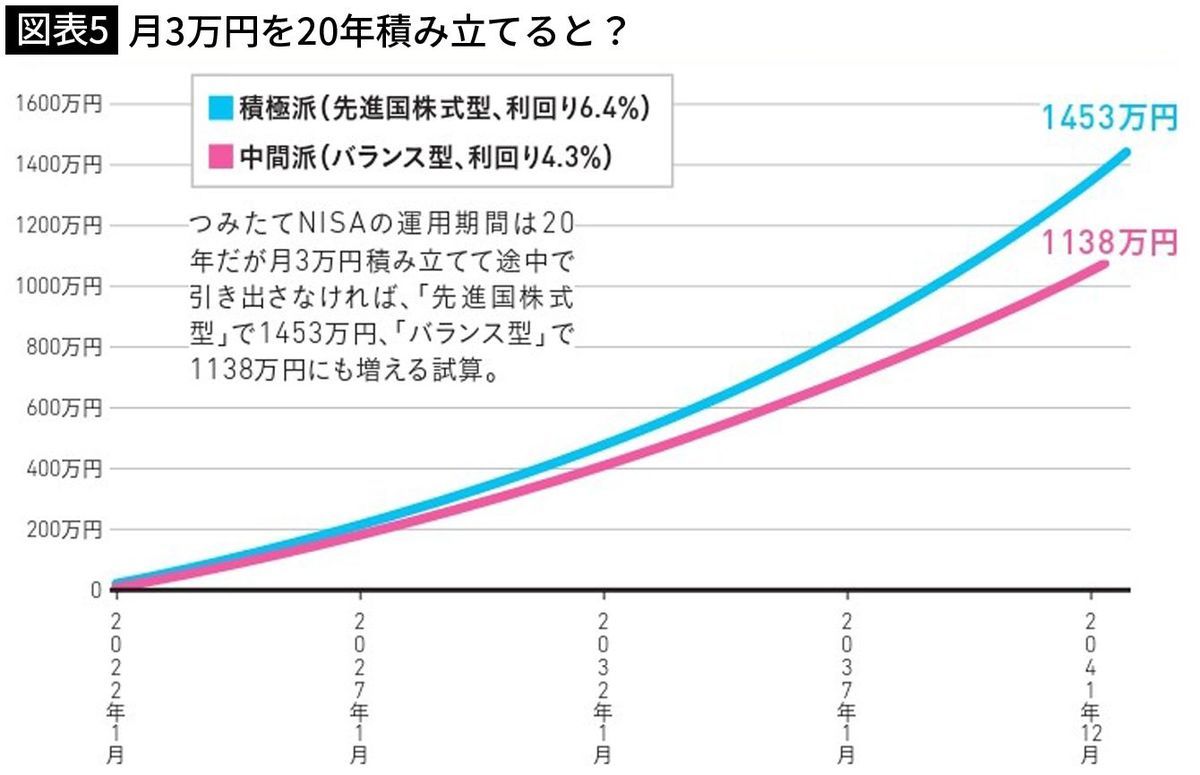

つみたてNISAの場合は、途中で引き出してしまうこともあるでしょう。そうなると、なかなか増えないかもしれません。もともと、運用期間が20年と限られているうえに、必要に応じて、住宅購入の頭金や、子どもの進学費用などとして、引き出す可能性も高いですからね。

そうなると、下のグラフのように、資金が右肩上がりで増えていくとは限らないわけですね。しかし、それでいいんです。いつでも引き出せるというのはiDeCoにはない大きなメリットです。

お金を増やすために、何がなんでも引き出さないようにiDeCoにしようと決めた結果、子どもの教育費がない! といったことになると本末転倒ですからね。

■積み立てを始めるなら早い方がよい

また、つみたてNISAの積立上限額は年40万円で、iDeCoより多いことは覚えておきましょう。満額を20年間積み立てて、かつ、運用に利用する投資信託次第では、20年運用を続けることで、大きく増える可能性もあるのです。

結局、「つみたてNISA」と「iDeCo」はその目的が異なるといえます。つみたてNISAはさまざまなライフイベントに使える一方で、iDeCoは老後資金を貯めるためにつくられた制度です。

また、税制優遇の面でも異なります。どちらも運用益は非課税ですが、iDeCoについては、積立時、受取時、と3段階で税金面でのメリットを受けることができます。

ただし、共通しているのは、早く始めた人から、時間を味方につけて、賢くをお金を増やすことができるという点です。長くドーンと構えていれば、あとで笑うのは自分です。あなたも、今すぐコツコツ投資を始めてみませんか?

----------

経済ジャーナリスト

日経ホーム出版社(現・日経BP社)にて『日経ウーマン』『日経マネー』副編集長を歴任。リクルートの『赤すぐ』副編集長を経て、2003年から金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。著書に『マンガと図解でよくわかる つみたてNISA&iDeCo&ふるさと納税 ゼロからはじめる投資と節税入門』(インプレス)、『おひとりさまの終活準備BOOK』(三笠書房)、『知りたいことがぜんぶわかる! つみたてNISA&iDeCoの超基本』(学研プラス)などがある。

----------

(経済ジャーナリスト 酒井 富士子)

外部リンク

この記事に関連するニュース

-

【とにかく簡単!】クレカ×積立×ポイ活!日々の生活でラクラクできる資産運用術をプロにインタビュー!

ANGIE / 2024年7月26日 12時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「生活費が足りないから」と老後資金に手を出す妻…このままだと老後貧乏に!? 確実に貯金する効果的な方法とは

ファイナンシャルフィールド / 2024年7月14日 3時40分

-

貯めている人がやっている!お金が貯まる王道3つ

オールアバウト / 2024年7月2日 11時30分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

ランキング

-

1ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

ITmedia ビジネスオンライン / 2024年7月29日 12時0分

-

2スマホより小さなミニPC「S100-WLP」 MINISFORUMから

J-CASTトレンド / 2024年7月29日 12時0分

-

3タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

4地方銀行の売れ筋ランキングで「半導体株」と人気を二分するのは…キーワードは「利回り」!?

Finasee / 2024年7月29日 7時0分

-

5東京メトロ東西線一部運休「代行バス」輸送の裏側 14バス事業者が集結、見慣れぬ京急バスも登場

東洋経済オンライン / 2024年7月29日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください