軽い気持ちで借りてはいけない…利率は低いが延滞すると超ヤバい「奨学金」という借金の注意点

プレジデントオンライン / 2022年7月25日 12時15分

■3カ月以上延滞している人は15万人以上

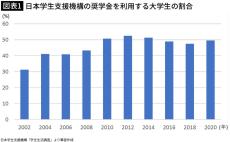

大学や短大、専門学校などに進学する学生の学費や生活費を支えるのが奨学金です。中でも、日本学生支援機構(以下、JASSO)の奨学金は有利子でも上限が年3%と、普通の借入金と比較して負担が低く、大学生の2人に1人がJASSOの奨学金を利用しています(図表1)。

将来の自分への投資となり、可能性を広げてくれる奨学金ですが、注意したいのはまぎれもない借金であるということです。返済が滞った人には年3%の延滞金(※1)が課されるほか、最悪の場合、給与や財産の差し押さえといった法的措置に至るケースもあります。

しかし、JASSOの調査によると、2019年末の段階で3カ月以上延滞している人は15万2000人に上り、延滞者の50.3%が借金であることを知らずに奨学金を申し込もうとしていたそうです。延滞督促が来てから返済義務について知ったという人も8.2%います。

奨学金の返済は卒業後7カ月目からスタートします。返済能力は未知数であっても、返済義務だけは確定です。先ほどの調査では、延滞者の69.7%が年収300万円以下だというデータもあり、返済が家計に重くのしかかっている状況が想像できます。

安易な利用により将来に禍根を残すことのないよう、JASSOの奨学金とはどういうものかを解説し、損をしない奨学金戦略を考えていきます。子どもの進学に際して、奨学金利用を検討している親世代はもちろんのこと、現在返済中の方も自分の契約内容を確認しながら「転ばぬ先の杖」として、是非お読みください。

※1 以前は10%だったものが段階的に引き下げられており、2014年3月28日~2020年3月27日は5%、2020年3月28日以降は3%が適用される。

■返済能力が未知数の学生でも借りられるリスク

JASSOの奨学金には「貸与型」と「給付型」がありますが、ここでは利用者が多い「貸与型」についてみていきます。

貸与型には無利子の第一種奨学金と有利子の第二種奨学金があり、それぞれに成績基準が設けられています。第一種は家庭の収入基準や学校の種類、自宅か自宅外かによって貸与月額が異なり、第二種は学校の種類や通学環境にかかわらず、2万~12万円まで1万円単位で希望月額を選択できます。第二種の場合、毎月12万円を選択すると、大学4年間で576万円の借り入れとなり、第一種と組み合わせると、さらに高額の借り入れも可能です。

住宅ローン等を組むことを考えてみてください。貸し手である金融機関は、借り手の返済能力を審査します。しかし、奨学金の場合、「教育の機会均等」という事業理念の特性上、返済能力が未知数の学生であっても貸与が行われるのです。奨学金を借りる際には、「卒業後の自分の返済能力は未知数であること」のリスクを冷静に見極める必要があります。

■自分の権利を知らずに過払いしていた保証人たち

貸与を受けるには、返済が滞った場合に備え、「人的保証」と「機関保証」のいずれかを求められます。

人的保証を選択すると、連帯保証人と保証人を1人ずつ立てなくてはなりません。原則として保護者が連帯保証人となり、伯父(叔父)や伯母(叔母)など、学生本人から4親等以内の親族が保証人となります。連帯保証人とは、お金を借りた本人とまったく同じ責任を負う人のことです。

本人と連帯保証人のいずれも返済できないとなれば、保証人に返済義務が及びます。この保証人を巡っては最近、多くの人が過払い状態だったことが判明しました。

保証人には民法で定められている「分別の利益」という権利があり、JASSOの奨学金の場合、返済義務は連帯保証人と分け合って2分の1となります。例えば債務額が500万円の場合、保証人は250万円の返済義務を負うことになります。しかし、JASSOは保証人からの申し出がある場合のみ「分別の利益」を適用し、申し出をしない保証人には残債全額を請求していたのです。

この対応に対し、札幌高等裁判所は2022年5月19日、「過払い分が不当利得と認識しながら支払いを受けた」と指摘し、過払い分に利息を加えた金額を支払うようJASSOに命じました。その判決を受けてJASSOは、今後、保証人に対して2分の1の額を請求する方針に転換し、併せて、記録が存在する過去5年以内に保証人から返済を受けた超過金額計約10億円についても返金手続きを進めていくようです。

このケースでは、「JASSOの対応はおかしい」と気づいた保証人が裁判に訴えたことで、知らずに同様の不都合を被った人たちにも救済の手が広がったわけですが、実は、知らないと損をすることはまだまだあります。

■機関保証で延滞し続けると年10%の遅延損害金

もう一つの保証制度である機関保証は、親や親戚に保証人になってもらう煩わしさがない代わり、保証機関である日本国際教育支援協会(以下、協会)に毎月保証料を支払わなくてはなりません。

保証料は、貸与月額、貸与月数、貸与利率、返還期間等により異なりますが、月額12万円の第二種奨学金を4年間利用し、20年間かけて返済するケースでは、月々6487円の保証料が貸与額から差し引かれます。4年間の支払総額は31万1376円となり、決して無視できる金額ではありません(※2)。

注意したいのが、保証料を払ったからといって、返済できなくなったときに借金がチャラになるわけではないということです。返済が滞ればJASSOから本人に督促が来ますが、それでも延滞していると、JASSOから協会に保証債務の履行(代位弁済)請求が行われます。

請求を受けた協会はJASSOに残債のすべてを返済(代位弁済)し、その代位弁済した額を本人に請求(求償権の行使)します。仮に代位弁済額の返済を延滞した場合は、年10%の遅延損害金が課されます。

※2 日本学生支援機構「2022年度保証料月額(目安)」より

■ブラックリストに登録されると厳しい制約が…

人的保証にせよ機関保証にせよ、返済が滞ると年率3%の延滞金が上乗せされ、3カ月連続で滞ると個人信用情報機関に個人情報や滞納履歴などが登録されます。いわゆるブラックリストです。

一度登録されると、完済した後も5年間は継続して登録されますので、クレジットカードを作れないとか住宅ローンが組めないなどの影響が及ぶ恐れがあります。機関保証利用者が代位弁済を受けた場合、その情報も登録され、滞納よりもさらに厳しい制約が待ち受けます。

機関保証が導入された2004年度は人的保証が90.9%でしたが、2019年4月時点では、人的保証が43.7%、機関保証が56.3%と逆転しています(※3)。いずれを選ぶにせよ、延滞によるペナルティーは重く、その後の人生に及ぼす影響は甚大です。

※3 独立行政法人日本学生支援機構奨学金事業における保証制度の在り方に関する有識者会議「独立行政法人日本学生支援機構奨学金事業における保証制度の在り方について(中間報告まとめ)」2020年5月8日

■「税率固定方式」と「利率見直し方式」どちらがお得か

卒業後の返済総額を左右するのが利率です。利率の選択を行うのは第二種(有利子)を利用する人のみで、「利率固定方式」と「利率見直し方式」があります。前者は返済期間を通して同じ利率が適用になり、後者は5年ごとに見直されます。いずれの方式でも上限利率は3%と決まっています。

実際の利率が決まるのは貸与終了時点ですが、2021年3月に貸与が終了した人の場合、利率固定方式だと0.268%、利率見直し方式だと0.004%と、2ケタ分の差があります。

利率固定方式を選択すると、貸与が終わった時点で総返済額が確定しますので、返済計画が立てやすいといえます。今後、利率が上昇していきそうだと思うなら利率固定方式を選択しておくほうが安心です。一方、低金利が続くと予測するなら、利率見直し方式のほうがお得となります。貸与期間が終了する年度の一定期限までは変更できますので、そこで選び直すことも可能です。

とはいえ、返済期間が最長で20年におよぶとなれば、将来の予測は不可能です。JASSOのHPに「大学・返還例」として、貸与額と利率に応じた月々の返済額と年数が示されています。利率は0.5%・1%・2%・3%の4パターンで例示されていますので、利率方式の選択に際して参考にするとよいかもしれません。

■繰上返還よりもまずは貯蓄を増やすのがおススメ

ただし、実際にスタートしてみないと分からないことも多いのも事実です。卒業してから返済開始までに半年もありますから、その間に、もらった給料を使い切る習慣がついてしまうと、返済開始後の家計収支が悪化してしまいます。卒業後の1年目にしっかり家計管理をして、次年度以降、少しでも貸与額を減らせるよう取り組んでみてください。

第一種・第二種ともに、将来の返済額を繰り上げる繰上返還の制度があります。残債を全額返済することもできますし、一部だけ繰り上げることも可能です。第二種の場合、繰り上げた期間分の利息はかかりませんから、総返済額は当初の予定より少なくなります。また、機関保証を選択している人は、支払った保証料の一部が戻ってくることがあります。

借金というと重荷に感じて、できるだけ早く返済したいと考える人は多いのですが、手元にお金が残らないのもリスクです。返済期間である卒業後の20年間は、結婚や出産、子どもの教育費など、さまざまなライフイベントに遭遇する時期と重なります。

家計にゆとりがあれば、繰上返還も選択肢となりますが、現状の第二種の利率は低いので、貯蓄を増やすことを優先してはどうでしょうか。

■「督促を無視」は絶対にやってはいけない

繰上返還どころか、毎月の返済が困難になったときはどうすればいいでしょうか。

返済が滞るとJASSOやJASSOから委託を受けた債権回収会社から督促があります。人的保証の場合は本人だけでなく、連帯保証人と保証人に対して、文書と電話による督促が行われます。

督促後も延滞が続き、何の連絡もせずに放置していると、人的保証、機関保証いずれのケースも、返還期限が到来していない分を含めた返還未済額の全部、利息および延滞金の一括請求が行われます。それでもなお、返還に応じない場合は、裁判所による強制執行手続きや、協会による給与や財産の差し押さえといった厳しい法的措置が取られます。

独立行政法人日本学生支援機構法施行令第5条第5項には、「学資貸与金の貸与を受けた者が、支払能力があるにもかかわらず割賦金の返還を著しく怠ったと認められるときは、(略)その者は、機構の請求に基づき、その指定する日までに返還未済額の全部を返還しなければならない」とあります。また、JASSOのHPにも、「督促を受けても返還期限猶予等の手続きや連絡がない等により、延滞を続けている者については、(略)一括請求します」とあります。

つまり、支払能力を具体的に確認することなく、「督促に対して何も連絡がない=支払能力があるにもかかわらず延滞を続けている」とみなされてしまうのです。月々の返済に事欠く人が、一括請求されても支払えるとは思えません。返済が厳しくなりそうだと思ったときは、早めに手を打つことが重要です。

また、JASSOからの通知等が届かないという状況が生じないよう、住所や勤務先の変更、改姓などがあれば速やかに届け出をしてください。連帯保証人や保証人の住所変更も届け出が必要です。スカラネット・パーソナルに登録しておくと、各種変更届や「繰上返還」等の手続きもネットで行うことができます。

■返済ペースを落とす2つの救済制度

JASSOでは「減額返還」と「返還期限猶予」という2つの救済制度を設けています。いずれも災害、傷病、経済困難、失業などの返還困難な事情が生じた場合に利用できる制度で、それぞれに年収基準があります。

減額返還とは、現状の返済額を一定期間、2分の1または3分の1に減額するもので、減額返還が適用になった期間に応じて返済期間が延長されるものです。最長15年(180カ月)の延長が可能ですから、3分の1に減額すると最長で5年分を15年かけて返済することになります。延滞している場合は利用できませんので、困ったときは早めに願い出るようにしましょう。

返還期限猶予とは、最長で10年間(120カ月)、返済をせずに先送りするものです。延滞者であっても、現在、傷病や生活保護受給中など、真に返済が困難な場合は、延滞期間のうち猶予事由に該当する期間について返還期限猶予が適用になります。猶予適用期間中は、延滞が進むことはなく、新たに延滞金も加算されません。

減額返還も返還期限猶予も、元金や利息が減額・免除されるわけではなく、返済総額は制度を利用しない場合と変わりません。1年ごとに願い出て、審査を経たうえで承認を得る必要があります。ただし、返還期限猶予の場合、災害、病気、生活保護受給中など、一部の事由については、その状態が継続している期間となります。

■もしもの場合は返済の免除を受けられる

残債の全部または一部の返還免除が受けられる制度もあります。免除を受けるための条件は以下のとおりです。

②貸与を受けた本人が精神もしくは身体の障害によって労働能力を喪失

③貸与を受けた本人が精神もしくは身体の障害によって労働能力に高度の制限を有する

これらの条件に該当しても、自動的に適用になるわけではありません。たとえば①の場合、制度を知らずに申請手続きをしていないと、人的保証の場合は本人に代わって連帯保証人または保証人が返済をしなくてはなりませんし、機関保証の場合は、相続人が負債を引き継ぐことになります。

②③の場合、審査により、障害の状態がJASSOの定める第1級に該当する場合は残債の全部、第2級に該当する場合は残債の4分の3以内(75%以内)の額が免除されます。

奨学金の貸与を受けるということは、完済まで長期にわたってJASSOと付き合い続けることだと覚悟を決めましょう。長い返済期間中には不測の事態に遭遇することもあります。返済に関して困りごとがあれば、状況が悪化する前に、奨学金相談センターに相談をするなり、何らかのアクションを起こしてください。

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

息子が「奨学金の支払いがきつい…」と助けを求めてきましたが、私も余裕がなく払えません。支払いが滞ると問題はありますか?

ファイナンシャルフィールド / 2024年9月18日 7時0分

-

【キーエンス財団】 大学4年生対象「貸与奨学金の返還支援」募集開始

PR TIMES / 2024年9月17日 17時45分

-

奨学金を借りて大学に進学しましたが「多額の借金がある」と思うと将来が不安です。今から「少しずつ返済」して不安を減らしたいです。

ファイナンシャルフィールド / 2024年9月13日 3時0分

-

「将来返せる自信がないから」と奨学金を2年で打ち切った大学生の娘。足りない分はアルバイトを増やしているらしいのですが、実際に返済できない人はどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年9月12日 5時10分

-

奨学金で「300万円」ほど借りたいです。利率が1%なら利息の「3万円」を足して返済すれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年9月5日 7時0分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください