60歳、再雇用で給料3割減…申請するだけで毎月約1万円を65歳までもらえる「給付制度」とは

プレジデントオンライン / 2022年8月18日 11時15分

※写真はイメージです - 写真=iStock.com/tamaya

※本稿は、頼藤太希『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の一部を加筆再編集したものです。

■給料ダウンに応じた給付金、いくらもらえる?

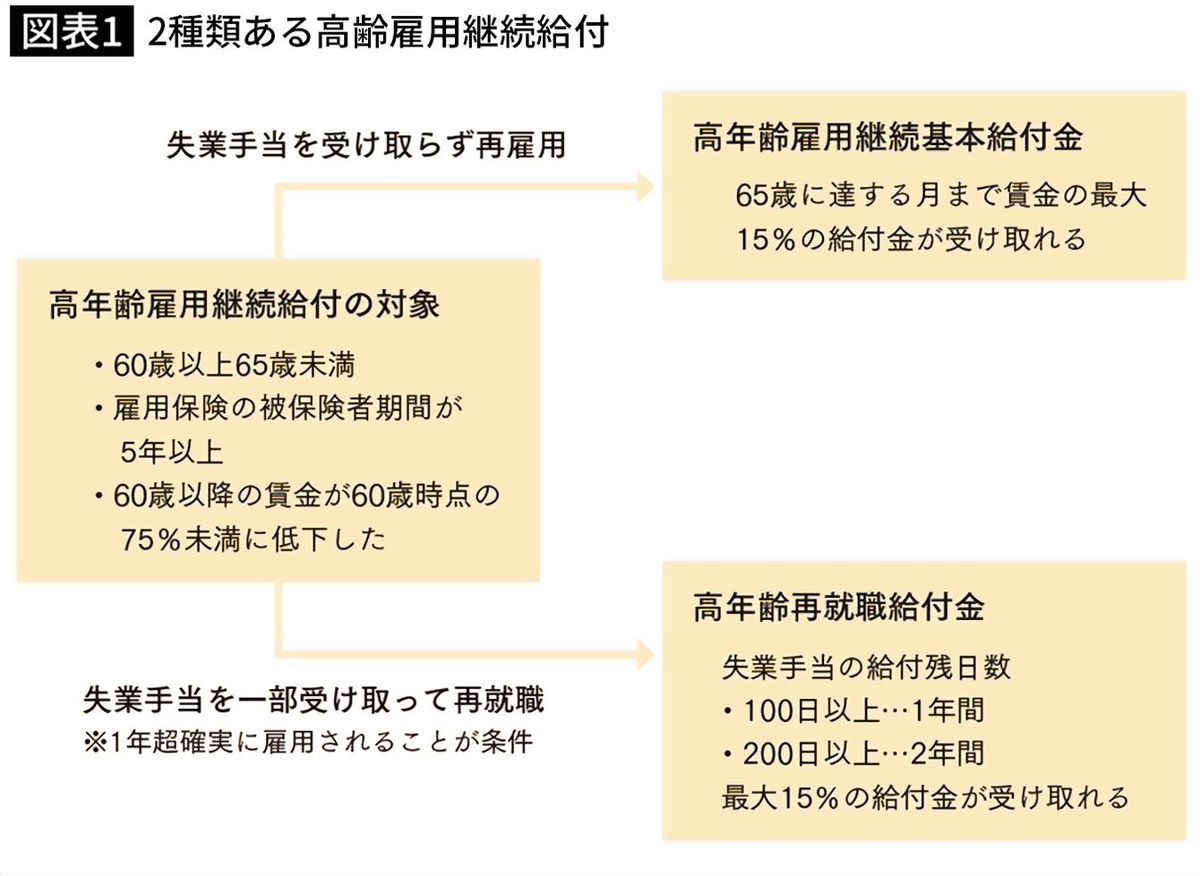

定年後、再雇用や再就職をしても、給料が大きくダウンしてしまう可能性が高いでしょう。そうした収入減を補う給付金に「高年齢雇用継続給付」があります。

高年齢雇用継続給付には、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2種類があります。高年齢雇用継続基本給付金は同じ会社に再雇用された場合の給付金。失業手当(雇用保険の基本手当)を受け取らずに働き続けた方が対象です。対する高年齢再就職給付金は基本手当を受け取って再就職した場合の給付金です。

どちらも、60歳以降の給料が60歳時点の75%未満になったときに、最大で15%の給付金が受け取れる制度です。

ただし、高年齢雇用継続基本給付金は65歳になる月まで受給できるのに対して、高年齢再就職給付金は失業手当の支給残日数が200日以上の場合は2年間、100日以上の場合は1年間となっています。また、65歳に達した場合は、高年齢再就職給付金の受給日数が残っていても、そこで支給が終了します。

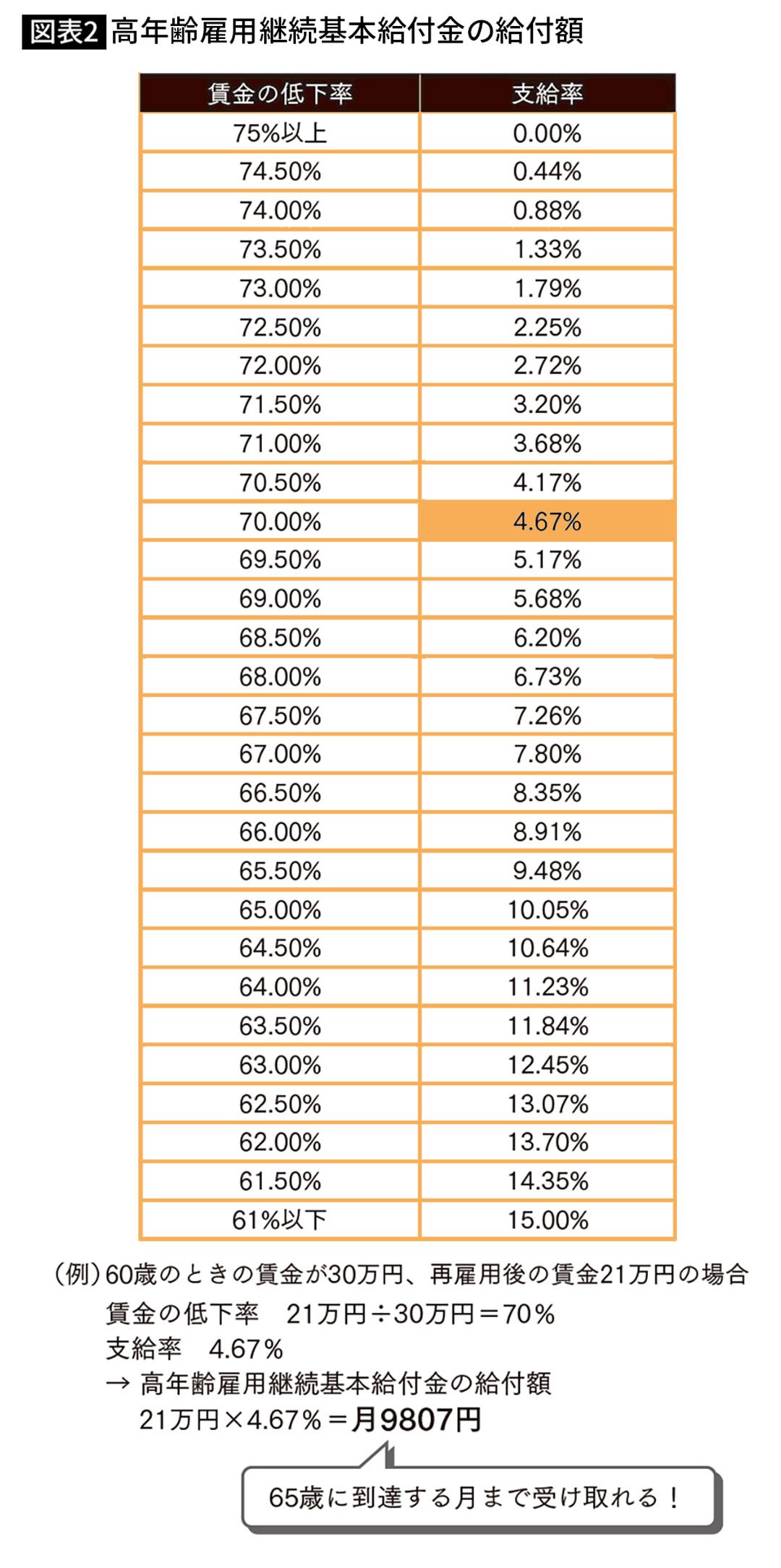

■高年齢雇用継続給付の給付額計算方法

高年齢雇用継続給付の給付額は、賃金の低下率によって変わります。賃金の低下率は「60歳以降の賃金÷60歳到達時の賃金×100」で計算します。賃金の低下率を算出したら、給付額の一覧表(図表2)から支給率を確認します。その支給率を60歳以降の賃金にかけることで、支給額がわかります。

たとえば、60歳到達時の給料が30万円で、再雇用後の給料が21万円になった場合、賃金の低下率は21万円÷30万円×100=70%です。一覧表より、賃金の低下率が70%の場合の支給率は4.67%。再雇用後の給料21万円に4.67%をかけると、9807円となります。この金額が65歳に到達する月まで受け取れることがわかります。

また、高年齢雇用継続基本給付金には賃金の上限額と支給の下限額があります。2021年8月以降の場合、賃金が36万584円以上だと高年齢雇用継続基本給付は受け取れません。また、高年齢雇用継続基本給付の給付額が2061円を超えない場合も支給されません。この金額は毎年8月に更新され、前後します。

なお、高年齢雇用継続基本給付金は2025年度に60歳に到達する方から給付率が半減し、2030年度以降に60歳に到達する1970年生まれの方からは廃止される予定です。

■高年齢雇用継続給付の受け取り、すべきか、すべきでないか?

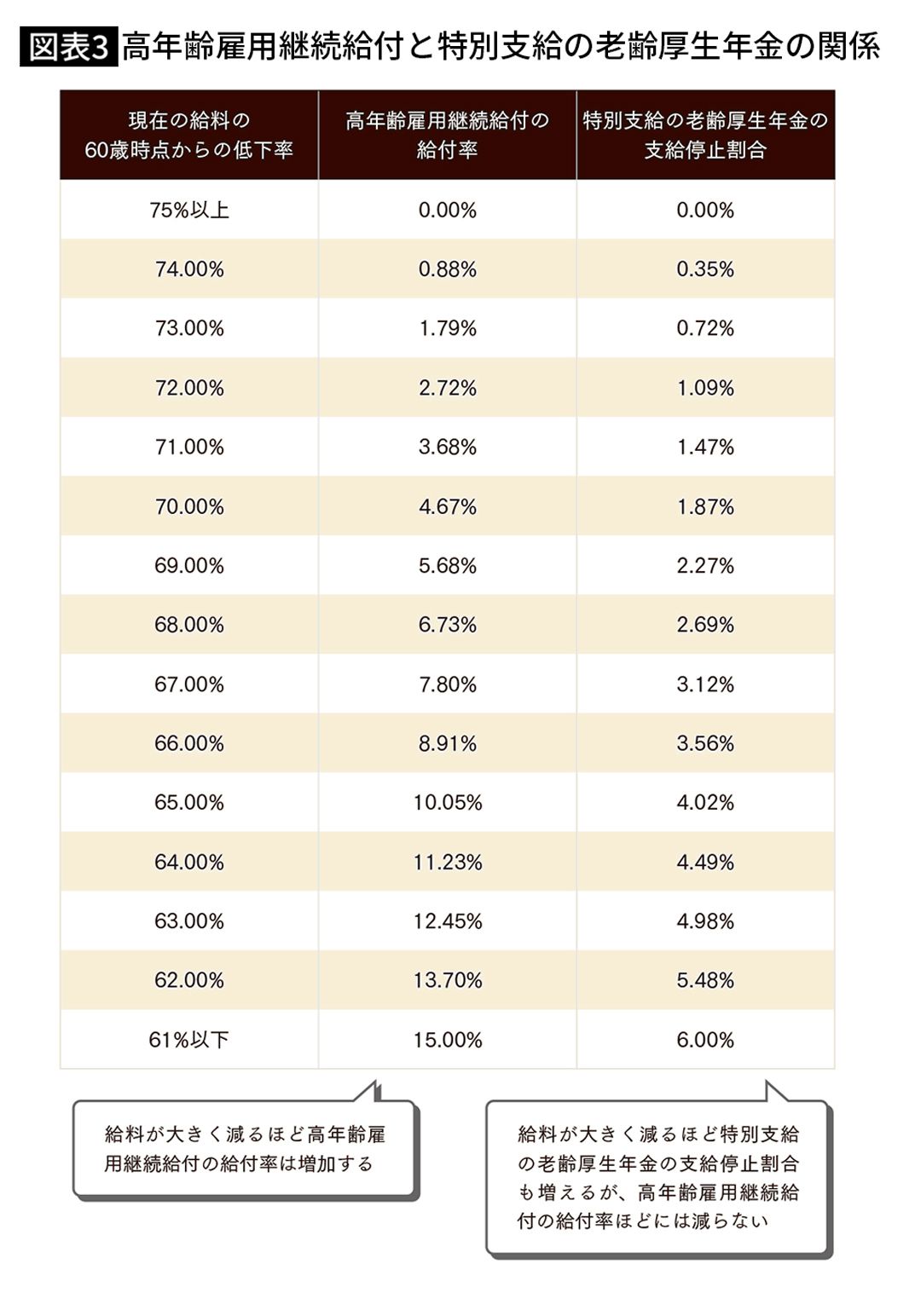

高年齢雇用継続給付は、給与ダウンがあっても再雇用・再就職で働く方の強い味方になる給付金です。しかし、特別支給の老齢厚生年金を受け取る場合は注意が必要です。高年齢雇用継続給付を受け取る場合、特別支給の老齢厚生年金の一部減額が行われるからです。

支給停止される年金額は、高年齢雇用継続給付の支給率に応じて異なります。最大で賃金の6%となっています。高年齢雇用継続給付の支給率が高くなるほど、特別支給の老齢厚生年金の支給停止割合も高くなります。

たとえば、60歳時点の賃金が30万円、現在の賃金が15万円、63歳から特別支給の老齢厚生年金が月額10万円受け取れる人がいるとします。

この人の63歳からの収入は、

・賃金…15万円(賃金の低下率50%)

+高年齢雇用継続基本給付金…2万2500円(15万円×支給率15%)

+特別支給の老齢厚生年金…10万円

−年金の支給停止額…9000円(15万円×停止割合6%)

となるため、合計で26万3500円となります。この場合、特別支給の老齢厚生年金が本来よりも月9000円少なくなる、というわけです。

■特別支給の老齢厚生年金が減っても働いた方がいい

もっとも、特別支給の老齢厚生年金の減額率は高年齢雇用継続給付の支給率より緩やかです。高年齢雇用継続給付よりも年金が減ることはありません。ですから、たとえ特別支給の老齢厚生年金が減ったとしても、働いたほうが収入としては多くなります。

それに、60歳以降も働くことで厚生年金は増えます。特別支給の老齢厚生年金の多少の減額には目をつぶって、働くほうがいいでしょう。

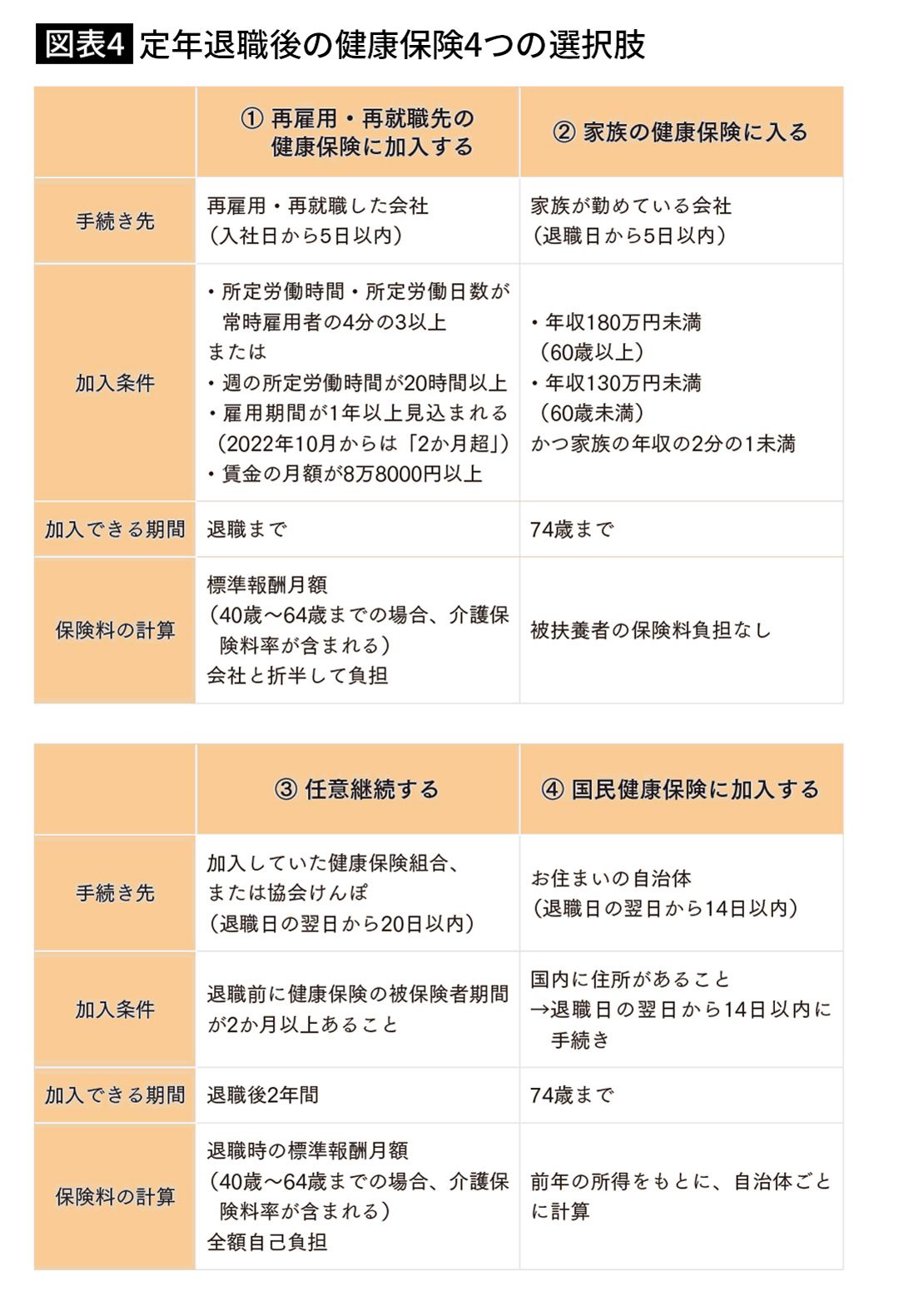

■退職後の健康保険、1年目は「任意継続」を選ぶのがベスト

会社を定年退職すると、会社の健康保険から脱退します。しかし、日本は「国民皆保険」で、すべての国民が何らかの健康保険に加入するため、定年退職後も、健康保険に加入します。

定年退職後の健康保険の選択肢には、大きく次の4つがあります。

① 再雇用・再就職先の健康保険に加入する

定年後、再雇用・再就職する場合には、勤め先の健康保険に加入できます。正社員はもちろん、短時間労働者であっても条件をすべて満たす場合には加入できます。

保険料は会社と折半して支払います。また、給与が下がった場合にはその分、健康保険料も下がります。保険加入の手続きは再雇用・再就職先の会社で行います。

② 家族の健康保険に入る

配偶者や子など、健康保険に加入している家族が生計を維持しているならば、その家族に扶養してもらう(被扶養者になる)ことで、健康保険に加入できます。

健康保険に加入している家族に扶養してもらう場合は、その家族の会社での手続きが必要です。退職日から5日以内の申請が必要なので、家族にあらかじめ話しておきましょう。

③ 任意継続する

任意継続は退職する前の会社の健康保険に引き続き加入できる制度です。任意継続すると、会社が負担していた保険料も自分で支払う必要があるため、保険料負担は増加しますが、次に説明する国民健康保険よりも保険料を抑えられる場合があります。

任意継続できるのは退職後2年間のみ。退職の翌日から20日以内に手続きすることが条件です。また、傷病手当金が受けられない点にも注意が必要です。なお、任意継続では家族を扶養に入れることができるため、保険料が安くなる場合があります。

④ 国民健康保険に加入する

①~③までの保険に加入しない場合は、自営業者やフリーランス同様、国民健康保険に加入します。国民健康保険の保険料は前年の所得で決まるため、退職してすぐに国民健康保険に加入すると、保険料が高くなってしまう可能性があります。

定年後、再雇用・再就職する場合には①の健康保険に加入するので問題ありません。また、再雇用・再就職しない場合も、条件を満たせば②の家族の健康保険に加入でき、保険料の負担をゼロにできます。

①②の条件を満たさない場合は、③の任意継続か④の国民健康保険となります。

■1年目は任意継続、2年目からは前年所得でチョイス

おすすめは、1年目は任意継続をすることです。特に現役時代の給与が多かった人は保険料が抑えられますし、配偶者など、扶養家族の保険料負担が増えないからです。

しかし、2年目は任意継続にするか、国民健康保険に切り替えるかを検討しましょう。国民健康保険の保険料は前年の所得によって決まるため、退職によって1年目の所得が大きく減った場合、2年目は任意継続よりも国民健康保険を選んだほうが保険料を減らせる可能性があるのです。

国民健康保険の保険料は市区町村により異なりますので、お住まいの自治体で確認し、任意継続の保険料と比べることをおすすめします。

----------

Money&You代表取締役

中央大学客員講師。 慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に6年間従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営。資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。著書は『1日5分で、お金持ち』(クロスメディア・パブリッシング)、『はじめてのNISA&iDeCo』(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。YouTubeチャンネル「Money&You TV」配信中。

----------

(Money&You代表取締役 頼藤 太希)

外部リンク

この記事に関連するニュース

-

年金だけでは老後が不安→勤務続行も…60歳超で「月収47万円以上」の会社員を襲う〈在職老齢年金制度〉の理不尽【FPが警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時15分

-

年収1,000万円から360万円に大激減で夜も眠れぬ61歳元部長…〈収入補填の給付金〉を受け取るも、まさかの金額に思わず「足りるわけないだろ」【FPの助言】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 7時45分

-

60歳時点で申請すれば「500万円」以上得することも!?高年齢雇用継続給付の利用方法と一番お得な退職金の受け取り方とは

ファイナンシャルフィールド / 2024年7月7日 2時30分

-

この間定年退職を迎えた友人が「失業手当」を受け取っているそうです。申請すれば誰でももらえるのですか?

ファイナンシャルフィールド / 2024年7月5日 9時40分

-

すぐに会社をやめて!…年収450万円“仕事大好き”な64歳サラリーマン、妻のセリフに絶句→納得して「定年直前」に退職したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 11時15分

ランキング

-

1英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

2「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

3地方銀行の売れ筋ランキングで「半導体株」と人気を二分するのは…キーワードは「利回り」!?

Finasee / 2024年7月29日 7時0分

-

4『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

5“海賊スパゲッティ”に“バラ丼” リピート客続出!地元客が愛するご当地フード

TBS NEWS DIG Powered by JNN / 2024年7月28日 18時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください