75歳まで我慢すれば84%増になるが…お金のプロがあえて「66歳から年金受給」をオススメする理由【2022上半期BEST5】

プレジデントオンライン / 2022年8月11日 18時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

■1カ月繰り上げで0.4%減、1カ月繰り下げで0.7%増

2022年度の年金改正は、75歳まで年金の受給開始を繰り下げられるようになったことから、最大84%も年金が増やせることに注目が集まっています。しかし、暮らし向きや働き方、健康状態などは一人ひとり異なります。今回の改正で本当に注目すべきは、公的年金が、私たちの老後の暮らしを自分仕様にデザインするための、自在なツールになったということです。

公的年金の支給開始年齢は原則65歳です。ただし、これはあくまでも原則で、希望をすれば早めに受け取る(繰り上げる)ことも遅く受け取る(繰り下げる)ことも可能です。昨年度まで70歳が限度だった繰り下げ受給が、今年4月から75歳まで認められるようになりました。これによって、年金の受給開始時期は60歳から75歳の間で自由に選べるようになりました。まず、繰り上げ・繰り下げの効果を見ていきましょう。

受給開始を1カ月繰り上げるごとに年金額は0.4%減らされ、1カ月繰り下げるごとに0.7%増えます。60歳で受け取り始めると、本来の年金額より24%(0.4%×12カ月×5年)減らされ、75歳で受け取り始めると84%(0.7%×12カ月×10年)の増額となります(図表1)。

■「75歳で受給開始して86歳以降も生きる」が一番お得だが

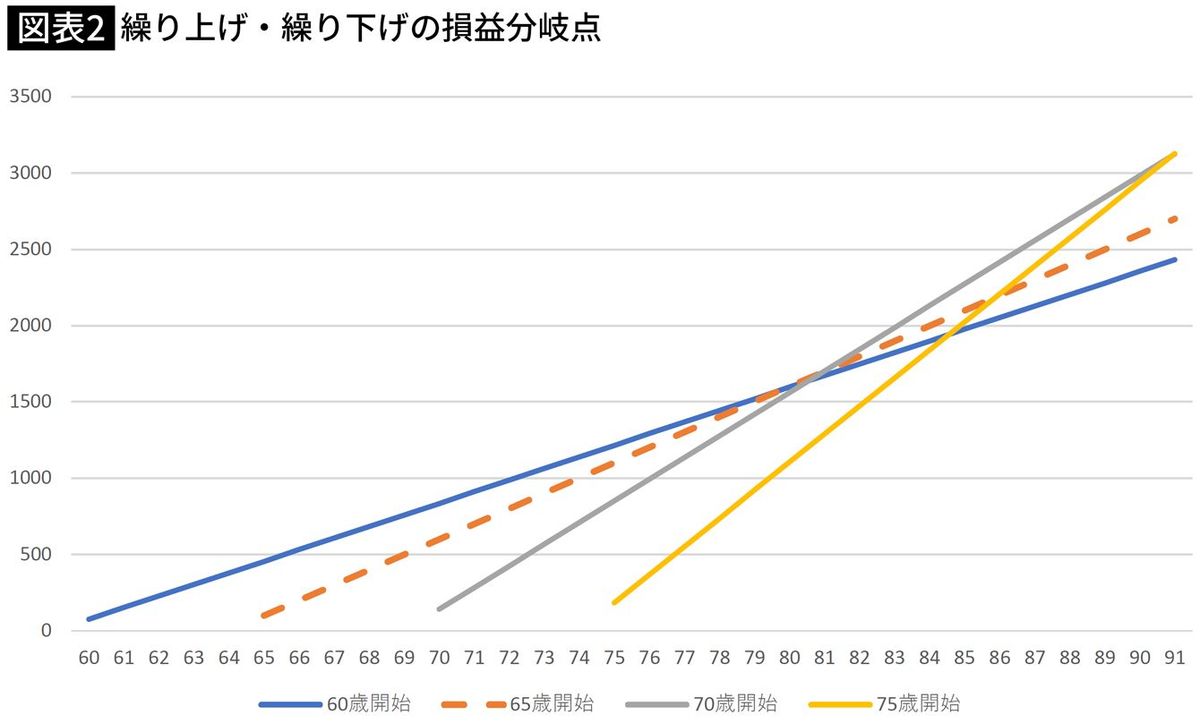

本来の年金額を「100」と仮定してシミュレーションした損益分岐点は、60歳受け取り開始が80歳、70歳開始が81歳、75歳開始が86歳です(図表2)。

受取総額の最大化だけを考えれば、75歳で年金を受け取り始め、86歳以降も生き続けることが最大のお得となります。逆に言えば、受け取り始めてすぐに亡くなってしまうとか、繰り下げ待機中に亡くなってしまうリスクと隣り合わせです。

■寿命が分からないのに無理な繰り下げはリスク大

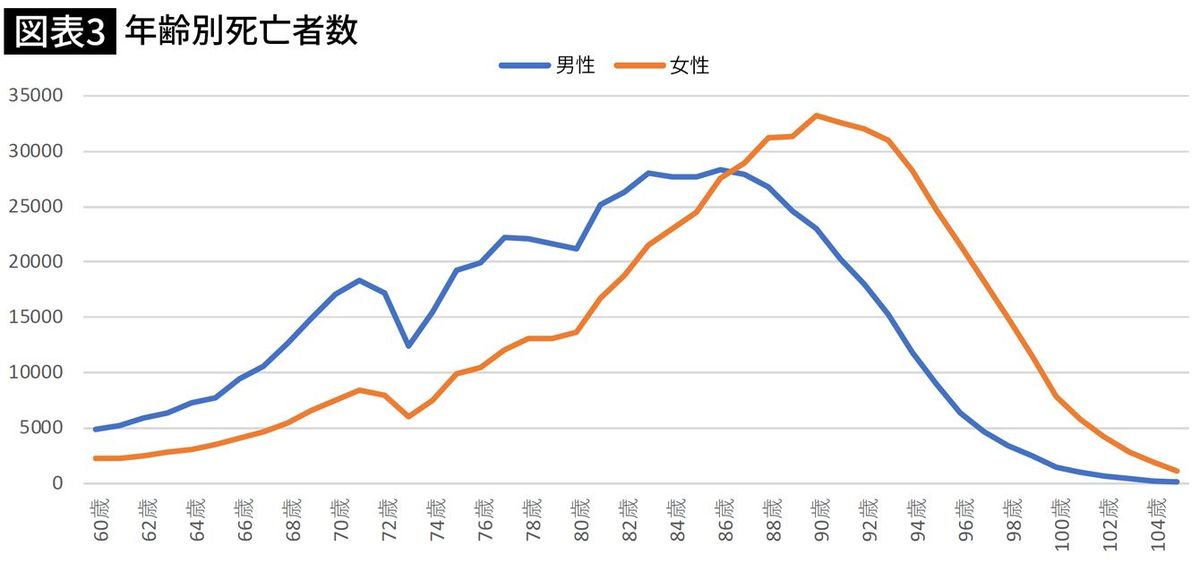

日本人の平均寿命は、男性81.41歳・女性87.45歳ですが、平均と言われてもピンとこないかもしれません。60歳以降の各年齢での死亡者数を確認してみましょう(図表3)。男性は83歳から87歳あたりが、女性は90歳前後がピークとなっています。

ちなみに、繰り下げ待機をしている人が亡くなった場合、遺族は未支給年金を受け取ることができますが、増額した年金額ではなく、本来の年金額が受け取れるのみです。しかも、時効5年の範囲内での受給となりますので、70歳到達以降に亡くなった場合、時効によって消滅してしまう年金が発生します。また、遺族厚生年金は、繰り下げ前の本来の年金額に基づいて支給されます(遺族厚生年金については後述)。

最大のお得を取りに行こうと思っても、寿命は誰にもわかりません。75歳まで年金なしで暮らせるゆとりのある人ばかりではありません。無理に繰り下げをして貯蓄を取り崩したのでは、老後の暮らしを不安定にしてしまいます。

損得で判断したり誰かと比較するのではなく、年金というツールを最大限に活用して、自分の望む暮らしを作り上げていくという発想に転換したほうが建設的ではないでしょうか。そのためにも、年金生活が近づいてきたときに、できるだけ多くの選択肢を手にしておくことが大切です。そこで提案したいのが、「65歳までは働き切る」戦略です。

■60~64歳の半数は半分以下の収入で働いている

「な~んだ。そんなこと」と思うかもしれませんが、これは案外簡単なことではありません。自覚的に戦略をもって「65歳まで働き切る」ことのススメです。

高年齢者雇用安定法(高年齢者等の雇用の安定等に関する法律)は、65歳までの雇用確保を事業者に義務付けています。2025年3月31日までは年齢により対象者を限定できる経過措置が設けられていますが、同年4月以降は希望者全員に対する継続雇用が義務化されます。

しかし、「定年は60歳」という企業がほとんどで、60歳以降は再雇用制度等で対応しているのが実態です。現在、60歳から64歳までの就業率は、男性82.7%・女性60.6%です(※1)が、定年前と同種の仕事に就いている人のうち、同水準の賃金を得ている人は15.5%、5割以下に低下した人は48.7%に上ります(※2)。賃金低下を補塡(ほてん)するための高年齢雇用継続給付がありますが、2025年4月以降生まれの人は給付率が縮小され、いずれは廃止される方向です。

60歳到達時点での体力や健康状態、職種、賃金、家族の状況、資産状況など、一人ひとり前提条件は異なります。その時に備えて、どのような選択肢があるのかを知っておくことは、今から60歳までにやっておくべきことを知ることにもつながります。

※1 総務省「働力調査(基本集計)2021年(令和3年)平均」より

※2 経済産業研究所「定年後の雇用パターンとその評価―継続雇用者に注目して」(2019年1月)

■繰り上げ受給でも年金額を増やす方法

日本人の平均寿命が男性81.41歳・女性87.45歳といいましたが、健康寿命でみると男性72.68歳・女性75.38歳と、一気に短くなってしまいます(※3)。健康寿命とは、健康上の問題で日常生活が制限されることなく生活できる期間のことです。

このことを念頭に置くと、多少減額をされたとしても、元気に活動できるうちに使えて、80歳までは逆転されない60歳繰り上げ受給も、十分選択肢になってくると思います。

とはいえ、繰り上げ受給は老齢厚生年金と老齢基礎年金をセットで行わなければならず、繰り上げの手続きをすると減額率は一生変わりません。「平均寿命を大きく超えて長生きしてしまったらどうしよう」と心配になります。しかし、減額率は一生変わらなくても、年金額を増やすことはできます。

「65歳までは働き切る」戦略で、たとえ収入が下がっても、厚生年金に加入して働き続けることによって、年金額は少しずつ増えていきます。しかも、厚生年金保険料も健康保険料も会社が半分負担してくれるのですから、それを手離してはいけません。

配偶者が社会保険の被扶養者になっている場合はなおさらです。しかも、配偶者が年下の場合、それまで第3号被保険者として負担しなくてもよかった国民年金の保険料を、60歳まで払わなくてはならなくなります。

もし、「体力的にあまり無理できない」とか、「他にやりたいことがある」という場合でも、厚生年金の適用拡大が段階的に進んでいますから、週20時間以上働くことで厚生年金に加入し続けられる可能性は高いです(※4)。

※3 厚生労働省が2021年12月20日開催の「第16回健康日本21(第二次)推進専門委員会」において発表した『資料「健康寿命の令和元年値について」』より

※4 労働時間が週20時間以上等の所定要件に該当すれば厚生年金の適用となる。2022年現在は従業員501人以上だが、2022年10月から従業員101人以上、2024年10月から従業員51人以上になる予定。

■60歳以降もフルで働きたい人に朗報

反対に、「老後資金が不足気味なのでまだまだフルで働きたい」と思っている人にとっても、改正によって在職老齢年金の支給停止となる水準が緩和されたのは朗報です。

在職老齢年金とは、60歳以降、厚生年金被保険者として働きながら受け取る老齢厚生年金のことです。在職老齢年金を受け取ると、年金額と月給・賞与に応じて年金額は減額され、場合によっては全額支給停止になります。昨年度まで、60歳代前半は年金と給与の合計額が月額28万円を超えると、超えた額の2分の1が年金からカットされました。しかし今年4月から、月額47万円まで全額支給されることになりました(図表4)。

調整されるのは老齢厚生年金だけで、老齢基礎年金は全額受け取ることができます。60歳以降の賃金が下がることを考えれば、支給停止にならずに全額受け取れる可能性が高いのではないでしょうか。

■繰り上げ受給は働き続けることとセット

繰り上げは1カ月単位でできますので、60歳から受け取るか65歳から受け取るかの二者択一ではなく、実際に60歳以降の暮らしを始めてみて、様子を見ながら、いつから受け取りを開始するか、柔軟に対応してもよいと思います。

繰り上げ受給のデメリットとしてよく言われるのが、ケガや病気で重い障害を負っても障害年金が受け取れないことです。しかし、厚生年金被保険者として働いていれば、障害年金を請求することは可能です(※5)。繰り上げ受給は働き続けることとセットだと思ってください。

また、繰り上げ受給をしている人が亡くなった場合、遺族に支給される遺族厚生年金は減額された年金額を基に計算されるのではなく、本来の年金額を基に計算されます。

遺族厚生年金とは、「厚生年金の被保険者である間に死亡したとき」などの要件に該当すれば、配偶者などに支給されるものです。支給額は死亡した人の老齢厚生年金の報酬比例部分の4分の3です。つまり、繰り上げにより減額された年金額ではなく、本来の年金額の4分の3が遺族に対して支給されるのです。

デメリットばかりが強調される繰り上げ受給ですが、メリットとデメリットは裏表です。80歳を超えて長生きした場合、65歳から受け取った場合の受取総額に追い越されてしまいますが、年金が支給されなくなるわけではありません。生きている限り受け取ることができます。一方、80歳までに亡くなってしまうことや、まったく年金を受け取ることなく亡くなってしまう可能性もあります。寿命が分からない以上、正解はありません。

※5 「事後重症請求」は繰り上げ後に申請することができない

■繰り上げしないなら「66歳まで繰り下げる」と決める

「長寿家系だし、私は絶対長生きする」

「理屈抜きで、繰り上げ受給で年金が減額されるのはイヤ」

「とにかく年8.4%増のお得は手放したくない」

など、理由はさまざまでしょうが、繰り下げしたいと考える人は多いと思います。そういう人は、1年だけ繰り下げて66歳からの年金受給開始を目指しましょう。なぜなら、65歳から1年間は月単位で繰り下げることはできず、66歳まで待たなくてはならないからです。この1年間を年金なしで生活できるようにしておけば、それ以降は希望する月から受給を開始できます。

リタイアしたいと思っていても、1年くらいなら「がんばって働こうか」と思えるかもしれません。もし、65歳以降も厚生年金に加入しているなら、毎年10月に改定が行われ、それまでに納めた保険料が年金額に反映されます。

「1年だけ? もっと繰り下げたいのに」と思うかもしれません。「75歳までで年金が84%アップ」と喧伝されていますから、確かに物足りないでしょう。

しかし、60歳からの5年間は現役時代よりも多様性の度合いが進みます。そして、65歳到達時点の自分や家族の姿は、体力や気力、家族の健康、暮らしぶりなど、40歳50歳の働き盛りの自分からは想像もできません。それでも「65歳まで働き切る」戦略で60歳代前半を乗り切り、65歳到達時点で、「あと1年間は年金なしで暮らせる」と思えるよう、今から準備を整えておくのです。

■「70歳まで繰り下げ」より「1年繰り下げ」の準備を

2021年4月より、事業主は従業員に対して、「70歳までの就業機会確保」の努力義務を負うことになりました。しかし、漠然と「70歳まで働けるようになるから、年金は70歳まで繰り下げできる」と考えるのは危険です。必ずしも自分が望むような処遇が得られるとは限りませんし、体力の衰えなど、思うに任せないこともあるでしょう。

結果として、もっと繰り下げられるかもしれませんが、はるか遠くを見るのではなく、確実に1年繰り下げを手にするための準備に着手しましょう。

たとえば、60歳までの5~10年は家計をスリム化し、貯蓄のラストスパートをかけるとか、住宅ローンの完済年齢が60歳を超えているなら、60歳以降の返済額を減らすために一部繰り上げ返済をするなどです。

このように、60歳以降に収入が減っても貯蓄を取り崩さなくてすむよう、暮らしを少しずつ整えていきます。働かなくても1年分の生活費が確保できているという状態で65歳を迎えることができれば、辞めてもいいし、楽しく働ける環境にあれば働いてもいい、といった複数の選択肢を持つことができます。66歳以降は月単位で繰り下げができますから、そのときの健康状態や就労の状況によって、柔軟に判断していけばよいと思います。

■一括受給には税金や保険料アップのリスク

「そんなに堅苦しく考えなくても、まとまったお金が必要になれば一括受給もできるし、できるだけ繰り下げしたほうがいいんじゃない」と考える人がいるかもしれません。

確かに、繰り下げするつもりで待機していたとしても、気が変われば、さかのぼって一括して受け取る選択肢はあります。

しかし、一括受給すると、待機していた過去の各年に収入があったとみなされます。すると各年の所得にかかる所得税が発生するだけでなく、納付期限が過ぎていることから、延滞税(※6)を払わなければならないケースもあります。さらに、一括して受け取った年金が各年の所得に振り分けられると、住民税や国民健康保険、介護保険の保険料の追納が発生する可能性もあるのです(※7)。

繰り下げ受給するなら、地道に家計基盤を整えて、「そろそろ受け取ろうか」と思ったときに、受給を開始するのが王道だと思ってください。

※6 納期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

※7 国民健康保険と介護保険の保険料の納付は2年で時効

■繰り上げと違い、繰り下げには選択肢が多い

繰り上げ受給は老齢基礎年金と老齢厚生年金を同時に行わなくてはなりませんが、繰り下げは別々でもかまいません。

たとえば、在職老齢年金の支給停止基準を超えている場合、停止になった年金については、繰り下げても増額されませんので、老齢厚生年金は受け取って老齢基礎年金だけを繰り下げるという選択肢があります。

また、老齢厚生年金に加給年金(※8)が付く場合、繰り下げ期間中は加給年金を受け取ることができず、繰り下げによって加給年金の額が増えることもありません。そのような場合も、老齢基礎年金だけを繰り下げることを検討します。

※8 扶養する子どもや配偶者がいる場合に支給される年金

■夫婦単位で「年金受給プラン」を考える

配偶者がいる場合、夫婦単位で年金受給プランを考えることが大切です。夫婦ともに仕事をもっているケースでは、それぞれが「いつまで」「どのように」働いていく予定かといったことをすり合わせ、お互いの年金履歴を参照しながら、繰り上げや繰り下げというツールを有効活用できるよう話し合ってください。

一方、妻が家事や育児を担っていたために厚生年金加入期間が少なく、ほぼ老齢基礎年金しかないというケースを考えてみましょう。

専業主婦やパートの妻も「65歳まで働き切る」戦略は有効です。短時間でも厚生年金が適用になる企業で働き、年金額を増やします。事情が許すのであれば、フルタイムで働くことで、年金額のさらなるアップが目指せます。そうして、60歳から65歳までは2人の収入で乗り切ります。

女性は男性より長生きする可能性が高いですから、併せて、繰り下げ受給が有効な選択肢となります。

ここで紹介したケース以外にも、さまざまなパターンがあると思いますが、たとえ思惑が外れたり、予定外のことが起こった場合でも、そうそう悪いようにならないプランにしておくことが大切です。

「できるだけ長く働いて年金を繰り下げしないと老後資金が不足するかも」とか「いつまで働けば安心なのか」など、時間軸が定まらないと不安と迷いの沼から抜け出せません。長生きするかしないかは誰にもわからないので、「65歳まで働き切る」戦略で、一つひとつできることから実行していきましょう。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

せっかく繰り上げた年金が“4年半”受け取れない⁉ 60代主婦が見落としていた「年金制度の落とし穴」

Finasee / 2024年9月20日 11時0分

-

1963年2月生まれの61歳の男性です。年金をもらいながら働きたいのですが、可能なのでしょうか?

オールアバウト / 2024年9月14日 18時30分

-

病気がちなので「60歳で定年退職」しようと思います。年金をもらえる65歳までの生活費が不安です。年金を早くもらう仕組みがあるようですが、デメリットはありますか?

ファイナンシャルフィールド / 2024年9月8日 23時0分

-

働いたらその分の年金が減額される? 60歳以降も働くなら知っておきたい在職老齢年金

MONEYPLUS / 2024年9月6日 11時30分

-

年金を60歳から受け取る「繰上げ受給」にはデメリットしかないと思っていましたが、メリットもあると聞きました。詳しく教えてほしいです。

ファイナンシャルフィールド / 2024年9月2日 11時0分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

3漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

4ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください