ゼロ金利でじゃぶじゃぶ状態なのに…「日銀の異次元緩和」でも日本の景気がずっと悪い根本原因

プレジデントオンライン / 2022年8月19日 12時15分

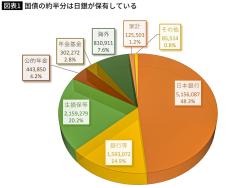

国債の保有者別内訳。2022年3月末(速報)。出所=日本銀行。

■「日銀の国債保有残高が50%超え」は何が問題なのか

【池上】日銀の国債保有残高が50%を超えたことが報じられていました。ブルームバーグなどは〈「ルビコン川」超えに近づく〉〈日銀が踏み入れようとしているのは未踏の領域〉としています。

「ルビコン川を渡る」とは「後には引き返せない決断をする」という意味ですね。なぜ日銀の国債保有残高が50%を超えることが、「ルビコン川を渡る」ことに等しいのでしょうか。

2012年末に安倍総理が「アベノミクス」を掲げました。日銀の黒田東彦総裁は、これを受けて「異次元の金融緩和」を行い、消費者物価を2年で2%上げるための「黒田バズーカ」を撃ちました。要するに、各民間銀行が持っている国債を日銀が大量に、これまでにない量を買い上げたんです。

■金融緩和でお金が市場に行き渡るメカニズムをおさらい

【池上】これがなぜ金融緩和になるのか。銀行は顧客から預金を集め、それを企業などに貸し出すことで利益を出していますが、景気が悪くて銀行からお金を借りて新規事業に乗り出そうという企業がほとんどない。結果、銀行は貸出先がないので、銀行は国債を買い、国債の金利と、預金者に払う金利(利子)の差額を利益にしています。

【増田】預金者に払う金利よりも国債の金利のほうが高いので、その差額が銀行の利益になるんですね。

【池上】しかし市場にお金を行き渡らせるための金融緩和を行うためには、銀行のお金を一般の人たちに借りてもらいたい。そのためには金利をさらに引き下げなければならないのですが、そこで黒田総裁は日銀として、各銀行から国債を大量に買い上げた。

日銀が銀行から国債を買うと、購入代金が日銀から銀行に振り込まれますね。銀行がそこから預金を引き出した時に初めて、日銀券が発行されますから、銀行の持っている日銀券、つまりお金が増えて、安く貸し出せるようになった。

■市場に資金がじゃぶじゃぶと出回っている状態

【池上】日銀はその後も銀行から国債を買い上げ続け、この割合が今回、5割を超えたというのです。他の中央銀行が経験したことのない状況に至っています。そのため、〈未踏の領域に達した〉と言われているんですね。

現在、銀行からお金を借りたい人にとっても低金利で借りられるいい時代ですが、国債を発行する国にとってもものすごく心地いい状態です。国債を買ってくれた人に支払う金利も低くて済むので、いわば「じゃぶじゃぶ(=市場に資金が多く出回っている)」状態になっていました。

【増田】こんな状態にして、わざとインフレにしようというわけですね。これまでデフレが続いていましたから。でも、このところロシアのウクライナ侵攻によってエネルギーや食糧の価格が高騰していて、インフレを起こすという日銀の目的が達成されそうですね。皮肉ですが。

■欧米の利上げで、投資家たちは円を売ってドルを買った

【池上】日銀は、日本経済が好景気になって、結果的に緩やかなインフレになることを目指していたのですが、景気がよくならないままにインフレになりそうなんです。

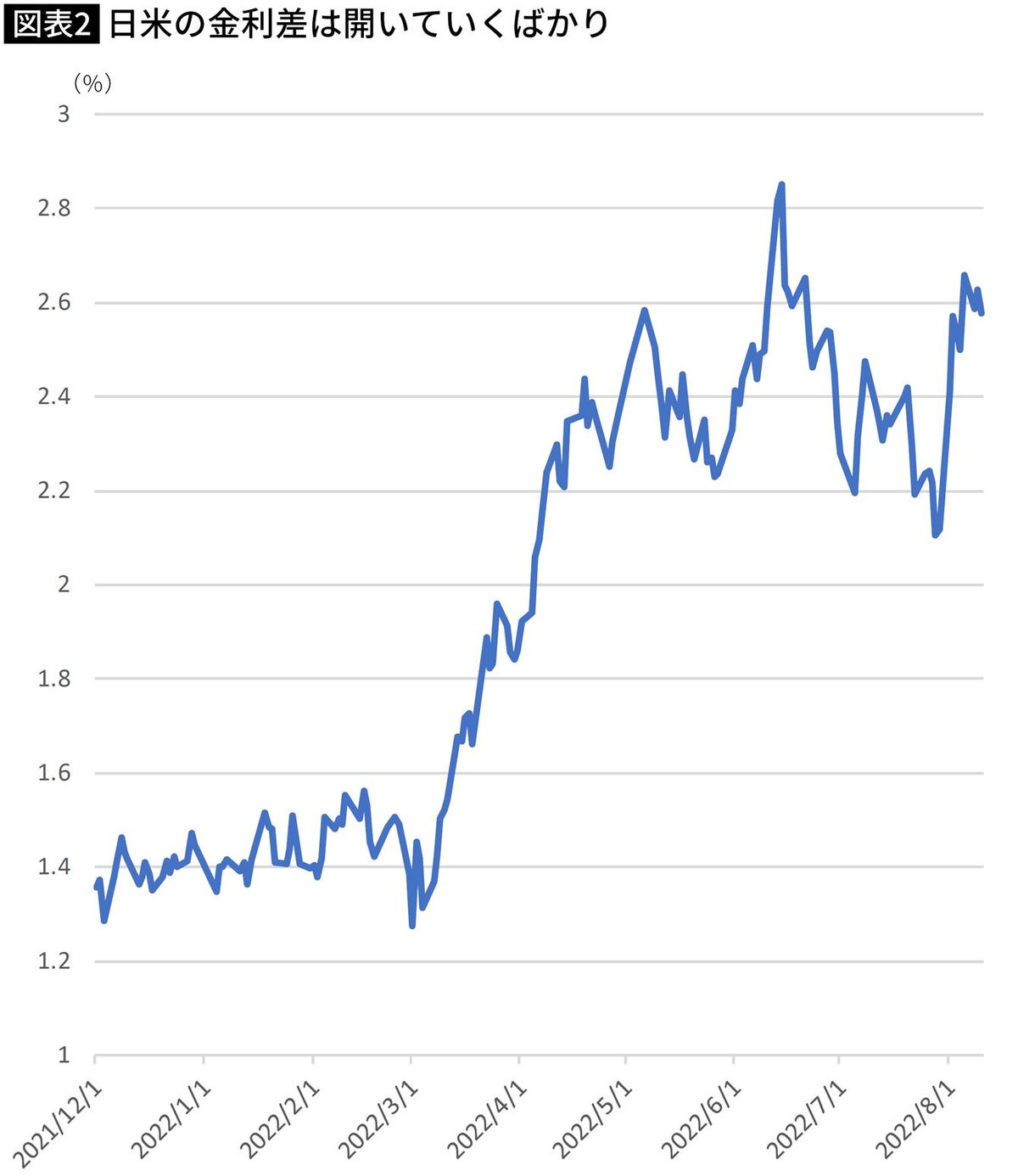

一方で、日本がひたすら金利を下げて市場にお金が出回る政策を続けてきたところで、アメリカの景気が良くなってきたことから、FRB(連邦準備制度理事会)が金利を引き上げ、さらにECB(欧州中央銀行)も金利を上げました。

お金というのは金利が低いところから高いところに流れます。なぜなら、日本でお金を預けていても、現在は利率が0.001%程度でほとんど利子がつかないけれど、アメリカの銀行に預ければ実に1.75%もの金利が付く。同じお金なら、アメリカのお金として預けている方がいいわけです。

そこで世界の投資家が円をドルに変える、つまり円を売ってドルを買うという行動に出たことで、円安が進んだ、という状況にあります。

■たった3カ月で円の価値が変わってしまった

【増田】円安の影響は食卓など多くの人たちの生活に直接的な影響を及ぼし始めています。私も6月末に海外取材に出たときに、あまりの円安に驚きました。3月にも海外取材に出たのですが、たった3カ月余りで円の価値が全く変わっていたんです。

【池上】各国はアメリカが金利を上げているのを見て、「低いところから高いところに流れては困る」とばかりに、金利を上げています。日本も円安を阻止するためには金利を上げればいいのですが、そうなると景気が良くならない。つまり日本は、景気をよくするために金利をゼロにしておく必要があるけれど、しかしそれによって円安が進んでしまう、というジレンマに置かれているんですね。

しかも日銀が民間の銀行から国債を買いまくらなければならないことで、別の問題も出てきます。それが「債務超過」の問題です。

■日銀が国債を買ってくれる安心感

【池上】たとえば満期時に100万円戻ってくる国債だったら、98万~99万円という価格で銀行が買うことで、その差額の1万~2万円を銀行の利益にしていました。

ところが今は、ものすごく金利が低いので、100万円償還される国債を、銀行は99万9999円くらい、下手すると100万円で買っている。本来なら全く儲けが出ないのにそれでも銀行が国債を買うのは、日銀が「国債を買わなければならない」からです。ちょっと極端に言えば将来的に100万円戻ってくる国債を、101万円で銀行から買っているような状態です。

銀行からすれば、100万円の価値しかないものを、100万円以上で日銀が買ってくれるし、国債を発行する国の方は利子を払わなくていいのですから、いわば「ウハウハ」の状態です。

■日銀が利上げすれば、保有している国債の市場価格は下落する

【増田】日銀は国債を買えば買うほど、損することになりませんか。

【池上】そうなんです。本来日銀は、銀行から国債を100万円よりも安く買い、満期時に100万円戻ってきたときの差額を利益とし、そこから経費などを差し引いて残りの分は政府に納付していました。しかし今後は、国債を買えば買うほど損をすることになりかねない。にもかかわらず、毎年50兆円分(その後80兆円超)もの国債を買い続けています。

ここで問題になるのが日銀の債務超過です。

仮に、日銀の期待どおりに物価が上昇し、今度は金融引き締めのために金利引き上げをしなければならなくなった場合、日銀が保有している国債の市場価格は下落します。

すると、「国債を引き受ける代わりに日本銀行券を発行している」わけですから、日本銀行券、つまりお金の信頼度が下がってしまう。「日銀は民間銀行と違ってつぶれない」という話もありますが、債務超過に陥り、日銀自体の信頼が落ちれば、お金の価値そのものに影響が出る、との指摘もあります。

■都会の不動産価格が上がったわけ

【池上】しかも日銀は、ETFやJ-REITも買い入れて、日本の株価を支えています。ETFは日経平均株価や東証指数など、株式市場の値動きに連動するように株価を買う投資信託のこと。J-REITは不動産を買う投資信託です。

株価や不動産価値が上がれば、企業活動も活発化し、土地を持っている人がそれを担保にお金を借りやすくなるだろう、そうすれば景気が良くなると考えて、日銀はこうした株もたくさん買い続けてきました。

【増田】株価や不動産価格は確かに上昇し続けていますが、景気は良くなっていませんよね。

【池上】多くの人には景気が良くなった実感はなかったと思います。得をしたのは海外の投資家だけ。日銀が買い支えるのだから、株価は下がりようがない。そのことを知っていた海外投資家だけが儲かることになった。

また、土地に関してもJ-REITが扱っているのは都市部の土地ばかりだから、都会の不動産価格は上がった。これも不動産を持っていない、これから買いたいという人たちには何のプラスにもならなかったんです。

さらに消費増税が追い打ちを掛けました。安倍政権期の7年8カ月の間に、消費税は5%から8%、さらに10%へと引き上げられました。これがブレーキとなり、消費が落ち込みました。一方で金融緩和をしながら、一方では増税をしたことで、政府や日銀は「アクセルとブレーキを一斉に踏んだようなもの」と批判されました。

■次の総裁は金融緩和を続けるのか

【池上】また、金融緩和を行っている間に、政府は「三本の矢」と呼ばれた経済成長策を成功させなければならなかったのですが、これも必ずしもうまくいっていない。こうした状況下で、今度は黒田総裁の採ってきた施策をいつ止めるのか、という「出口戦略」が取りざたされていますが、黒田総裁は「金融引き締めは現実的ではない」として、金融緩和を続ける姿勢を見せています。

【増田】あとは黒田総裁の任期次第ですか。

【池上】黒田総裁の任期は2023年4月まで。日銀総裁は日銀プロパー(職員)と財務省出身者が交互にトップに座っています。黒田総裁は財務省出身だから、次は日銀出身者が総裁になるとみられています。

日銀の中には「財務省出身の黒田に引っかき回されて日銀が危機に瀕している」と考えている人もいます。現在の副総裁で日銀プロパー出身の雨宮正佳氏が総裁に昇格するという見方もありますが、仮にそうなったとしても「黒田路線」を継承するかどうかは未知数です。

----------

ジャーナリスト

1950年長野県生まれ。慶應義塾大学卒業後、NHK入局。報道記者として事件、災害、教育問題を担当し、94年から「週刊こどもニュース」で活躍。2005年からフリーになり、テレビ出演や書籍執筆など幅広く活躍。現在、名城大学教授・東京工業大学特命教授など。計9大学で教える。『池上彰のやさしい経済学』『池上彰の18歳からの教養講座』『これが日本の正体! 池上彰への42の質問』など著書多数。

----------

----------

ジャーナリスト

神奈川県生まれ。國學院大學卒業。27年にわたり、高校で世界史・日本史・現代社会を教えながら、NHKラジオ・テレビのリポーターを務めた。日本テレビ「世界一受けたい授業」に歴史や地理の先生として出演のほか、現在コメンテーターとしてテレビ朝日系列「大下容子ワイド!スクランブル」などで活躍。日本と世界のさまざまな問題の現場を幅広く取材・執筆している。著書に『新しい「教育格差」』(講談社現代新書)、『教育立国フィンランド流 教師の育て方』(岩波書店)、『揺れる移民大国フランス』(ポプラ新書)など。

----------

(ジャーナリスト 池上 彰、ジャーナリスト 増田 ユリヤ 構成=梶原麻衣子)

外部リンク

この記事に関連するニュース

-

日本経済のあらゆる問題が「日銀のせい」にされていた…「2%の物価上昇」という無茶な目標が決まった背景

プレジデントオンライン / 2024年5月8日 7時15分

-

円買い介入!?円安を止める3つの条件

トウシル / 2024年4月30日 15時53分

-

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

投資初心者ほどやりがちな「株価が上がりそう→急ぎ購入→撃沈」の無限ループ…あなたの予想が当たらないのは、偶然ではない【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月21日 9時15分

ランキング

-

1日本製鉄工場の溶鋼鍋から人骨か 30歳男性社員が行方不明、大分

共同通信 / 2024年5月14日 19時0分

-

2公益通報した和歌山市職員が自殺 処分受けた職員と同フロアに配置

共同通信 / 2024年5月14日 18時20分

-

3バラの香りに包まれて

時事通信 / 2024年5月12日 19時50分

-

4日本人を襲う「トランプ2期目」に起こるヤバい事 日韓エリートが今密室で話していることは?

東洋経済オンライン / 2024年5月14日 11時0分

-

5”死産した赤ちゃんをごみ箱に”死体遺棄罪で起訴された20歳の技能実習生「まったく事実と違います」起訴内容を否認

RKB毎日放送 / 2024年5月14日 15時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください