「今秋以降、日本を襲うさらなる値上げ地獄」投資家の金儲けのせいで進む円安の底なし沼

プレジデントオンライン / 2022年8月16日 15時15分

■「円キャリー」取引とは

東京外国為替市場の円相場は7月14日、一時1ドル=140円に迫るまで(1998年9月以来、約24年ぶりの139円前半)の円安が進みましたが、その後、一気に130円台まで円が買われ、現状(8月15日)では133円程度で推移しています。

このところ比較的大きな値動きをしていますが、米国の景気指標などが発表されるたびに一喜一憂しているというところでしょう。

米国の景気がいいという指標が出ると、中央銀行であるFRB(連邦準備制度理事会)が、インフレ対策としてさらに引き締めを強化することで日米金利差が想定以上に開き、結果的にドル買い・円売りの流れで円安となる展開に。

逆に、景気が悪化しそうという指標が出れば、FRBの利上げペースや利上げ幅が落ちるとの思惑から円が買われるというような展開となっています。

私は、この先のFRBの政策金利の上げ方によっては、機関投資家などによる「円キャリー」取引が起こる可能性があり、その際には円安に振れるのではないかと思っています。

それによって、甚大な影響を受けるのは投資家などを除く一般の日本人です。なぜなら、さらなる円安化が進めば、海外からの輸入品の価格もさらに上昇するから。日本はエネルギーや食品の多くを輸入に頼っています。とりわけ輸入企業にとってはコストの増加につながり、製品価格の値上げは避けられないでしょう。

ところで、この「円キャリー」取引とは何か。簡単に説明しましょう。

今、円の金利はほぼゼロです。その金利がかからない円を借りて、即座にその円を売ってドルに換え、金利の高いドルで運用する取引のことを「円キャリー」取引と言います(円キャリートレードとも言う)。

仮に為替レートが変わらなければ、金利差分だけ儲かるということです。しかも、キャリーが起こると、円を売ってドルを買うわけですから、円安となりやすく、金利差分に加えて、返済すべき円が安くなるわけですから、為替でも儲かるわけです。つまり、うまくいけば2重に儲かる取引なわけです。

図表1は、今年に入ってのFRBの政策金利の上げ幅です。3月から利上げを始め、5月、6月、7月と上げてきました。3月は0.25%でしたが、5月は0.5%、6月と7月は通常の3倍の0.75%です。その結果、政策金利の誘導ゾーンは、現状2.25%から2.5%ということになっています。年初のゼロ金利とは完全に様変わりしました。

政策金利とは、1日だけ銀行間でお金を貸し借りする金利です(「フェッドファンド金利オーバーナイト」と言われ、日本では「コール翌日物」と呼ばれる)。市場に中央銀行が毎日介入し、金利が誘導ゾーンに入るように資金の供給や吸い上げを行うわけです。

そして、この政策金利に3カ月物などの短期金利はほぼ連動して動きます。

■日米金利差が4%を超えると「キャリー」が起こる

従来、日米金利差が4%程度開くとキャリー取引が起こると言われています。

理論的には、4%以下の金利差でもキャリー取引は起こってもおかしくないのですが、為替レートの変動を考えると、小さい金利差でキャリー取引を行うにはリスクが大きいと言えます。

たとえば、2%の金利差があったとしても、1年運用するとして、現状の円相場が2%(2.7円)動くだけで、儲けはなくなります。ここでは、1年間を想定しましたが、このところ、ドル/円相場は数日で数円動くことも少なくありません。2%の金利差で儲けられる額など、短い期間ならわずかでしかなく、為替の変動リスクが運用にとても大きなダメージを与える可能性があるのです。

そういうことも含めて、4%くらいの金利差というのが、キャリー取引が起こる引き金と言われています。

■すべてはFRBの利上げ幅にかかっている

円キャリー取引が起こるかどうかは4%の金利差と書きましたが、それは、FRBが政策金利を上げるかどうかにかかっています。

FRBが政策金利を上げるかどうかの決定は、FOMC(連邦公開市場委員会)という会合で行います。年内の今後の開催予定は、9月、11月、12月の3回です。FRBは年内の3回の会合すべてで、利上げを行うことを予定していますが、その上げ幅が問題なのです。

9月の会合では、FRBのパウエル議長は0.5%の利上げを示唆していますが、理事の中には0.75%を主張している人もいます。インフレに対する認識の違いです。

つまり、この先も6月の9.1%というような異常なインフレが続くと見るのか、それとも少し鎮静化すると見るかで、利上げ幅が変わってくるのです。最近発表された7月のインフレ率は8.5%でしたが、このトレンドが続くかは不明です。

先にも述べたように、現状2.25%から2.5%の誘導ゾーンにある政策金利ですが、3回のFOMCともに0.5%の利上げである場合には、年末には3.75%から4%が誘導ゾーンとなります。もし、そのうちの1回が0.25%なら、3.5%から3.75%となります。この金利なら、キャリーが起こるかどうかは不明です。

一方、年内の3回とも0.75%ずつの利上げなら4.5%から4.75%となるわけで、これは円キャリー取引が十分に起こりえる金利水準です。

■この先のインフレ予想

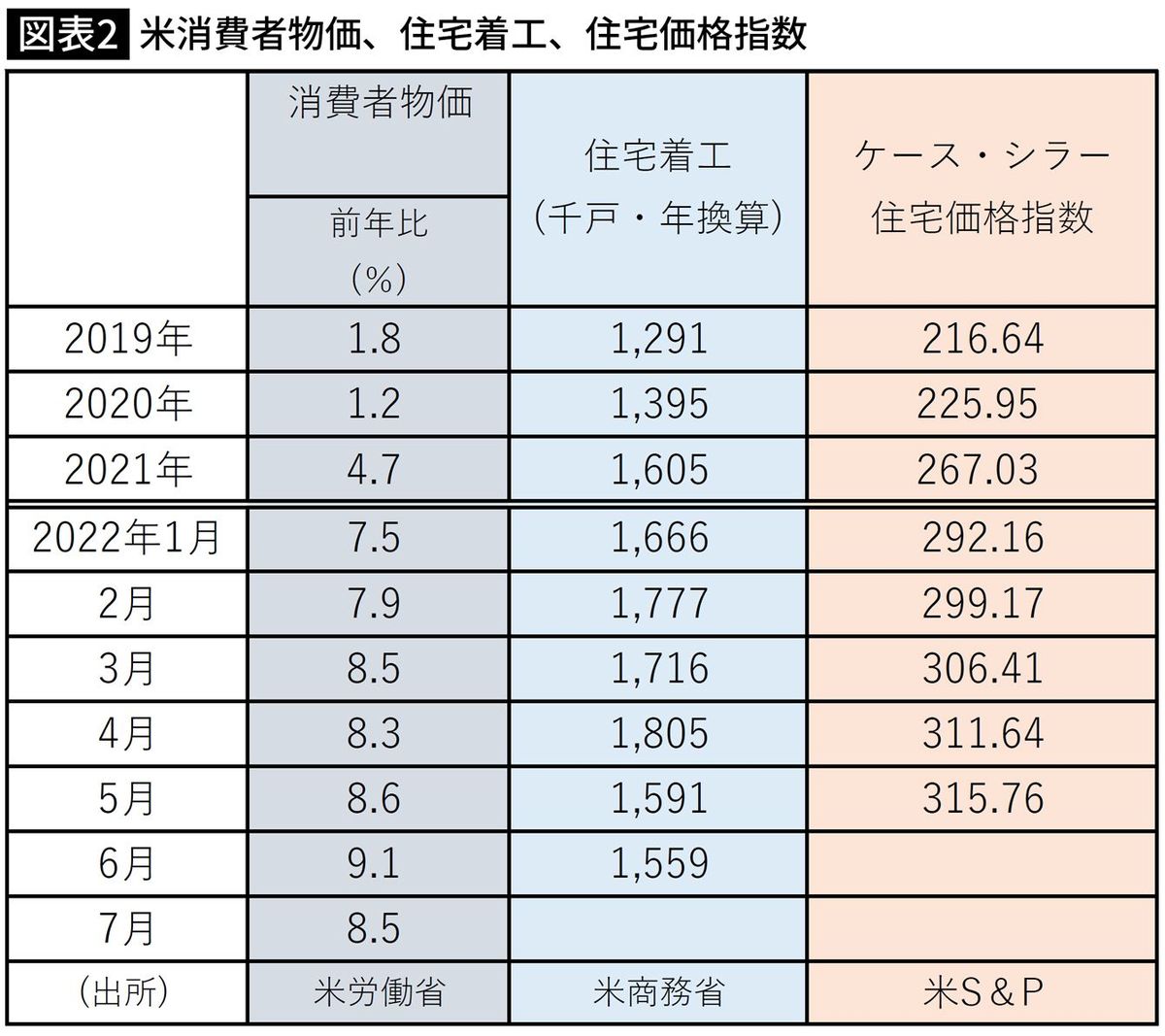

FRBがどの程度政策金利を上げるかは、ひとえに米国のインフレ率にかかっています。図表2は米国のこのところのインフレ率ですが、2022年6月の9%台というのは、2%をインフレ目標としているFRBとしては耐えられる水準ではありません。

11月8日に中間選挙を控えるバイデン政権にとっても何としても抑え込みたい水準です。インフレは低所得層を直撃します。それでなくとも支持率が低迷しているバイデン政権には大きな重荷です。

米国のこの先のインフレを正確に予測するのは難しいですが、雇用は堅調です。失業率は3.5%まで下がり、ほぼ完全雇用の状態です。世界中のエコノミストたちが注目している非農業部門の雇用増減数も、7月で52万8000人増と予想を大きく上回る数字でした。そのことも反映し、賃金は上昇を続けています。

賃金の上昇は、当然インフレの原因となります。米国ではGDPの約7割を支えるのが、個人消費ですが、賃上げは個人消費を生み、それが物価を押し上げるということとなっているのです。

そういった意味では日本の「コストプッシュ」型(生産コストの上昇により起こる)とは異なる、主に「ディマンドプル」型(需要量の増大に起因する)の、ある意味健全なインフレと言えますが、賃金上昇率よりも物価上昇率のほうが総じて高いという頭の痛い問題があります。

今回の米国のインフレは「コストプッシュ」の面もあります。ウクライナ情勢により、資源価格が高騰したことです。原油価格が1バレルあたり100ドルを超える大幅な上昇となり、それにともない、米国ではガソリン価格が1ガロン5ドルを超えるまでに上昇したのです。アメリカ人は日本より格段に自動車を運転しますから、ガソリン価格の上昇は、家計に大きく響くこととなります。

ただ、ここにきて原油価格も落ち着いてきました。100ドルを切る水準でこのところ取引されており、ガソリン価格も4ドル台に落ちています。

私が注目しているのは、住宅価格です。全米の住宅価格を指数化した「ケース・シラー住宅価格指数」は直近までは上昇していました。昨年比2割高の水準です。コロナによる在宅勤務の増加や低金利もあり、住宅価格が高騰したのです。先ほどの図表2にある通りです。

注意して見ていただきたいのは、同じ表にある住宅着工の数字です。新設の数字ですが、ここ2カ月程度は着工数が落ちています。いまだに年換算で150万戸台と高水準ですが、4月の180万戸水準と比べると格段に低くなっています。

そろそろ米国の住宅ブームも頭打ちというところでしょうか。

賃金、原油価格、住宅など、さまざまな要因が40年ぶりと言われるインフレを作り出していますが、その数字がどう変わるかで、FRBは政策金利の上げ幅を決めていくでしょう。

その結果次第で円キャリー取引が起こるかどうか。それは日本人の生活と財布に直結する重大事項なのです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

【米ドル円】東京海上アセットマネジメントが注目…8月第1週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月29日 10時15分

-

1ドル=160円の円安ドル高は遠のく、米利下げ期待と為替介入警戒感の高まりで

トウシル / 2024年7月17日 16時0分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

ランキング

-

1岸田首相「日本に感動と勇気」=柔道角田選手に祝意〔五輪〕

時事通信 / 2024年7月28日 21時55分

-

2【熊本市電】「脱線の原因は」記者会見の直後に新たなトラブルで立ち往生

KKT熊本県民テレビ / 2024年7月28日 20時37分

-

3“スマホの失敗”が痛かったバルミューダ。「トースター」に代わるヒット作が“生まれにくい”理由

日刊SPA! / 2024年7月27日 8時53分

-

4石川県の馳知事「所得の低い方が1次避難所で滞留、いかに支えていくかも使命」

読売新聞 / 2024年7月29日 6時46分

-

5「黒い煙が上がり…」 福岡でヘリ墜落の航空会社、過去にも事故

毎日新聞 / 2024年7月28日 20時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください