急成長の理由は「価格破壊」だけではない…この10年で格安航空会社がグッと身近になった本当の理由

プレジデントオンライン / 2022年8月25日 10時15分

A321LRの前に集まるジェットスターの乗務員たち - 筆者撮影

■日本のLCCが10年で急成長できたワケ

LCCと呼ばれる格安航空会社が、日本の空を飛ぶようになってから10年がたった。大手エアラインでの空の旅は、出張でこそ利用したが私用でのレジャーに使うには高過ぎる運賃だった。LCCは空と私たちの距離を一気に縮め、身近なものにしてくれた。

日本は長年「LCCの空白地帯」だったが、2012年に国産LCCのPeach Aviation(以下、ピーチと表記)、ジェットスター

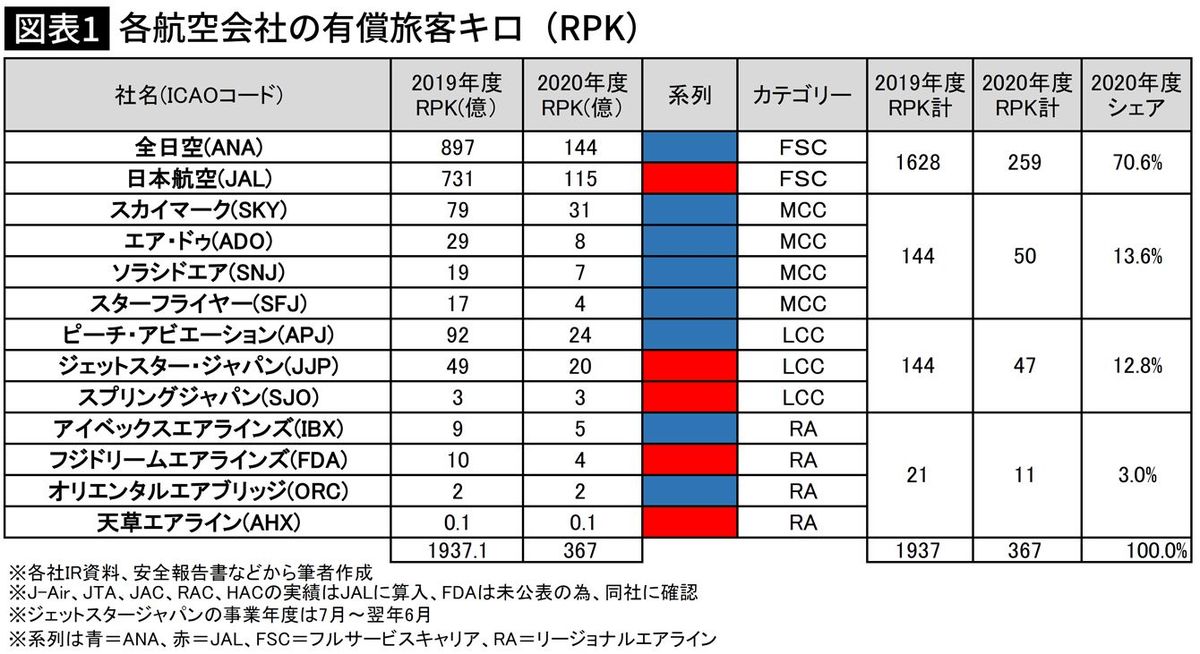

それはエアラインの規模を示す有償旅客キロ(RPK)を見れば明らかだ。

コロナ前のRPKを比べると、2019年度はLCC3社(スプリングを含む)で計144億RPK。これは後述するMCC(Middle Cost Career)と同規模だ。コロナ禍となった2020年度も両者の輸送規模はほぼ互角と言える。

MCC4社は1990年代後半に誕生した。LCCの倍となる期間を営業しているわけだが、誕生10年でLCC3社はMCC程度まで急成長を遂げたことが分かる。

本稿ではLCCの過去を振り返り、今後を展望したい。なぜ日本のLCCは欧米に大きく遅れてスタートすることになったのか。そして急成長はなぜ実現したのか。これらをMCCとの比較と「羽田神話」の2つの視点から読み解きたい。

■規制緩和とMCCの挫折

LCCを生み出したのは航空規制の緩和に他ならない。低運賃を掲げるLCCは1978年の米・航空規制緩和法の成立で航空業界に新規参入が可能になったことが発端だ。その波が、欧州、アジア、豪州、そして日本にも波及する。

日本では1980年代後半から航空規制が緩和される。70年(昭和45年)の運輸審議会で閣議決定し、72年(昭和47年)で運輸大臣通達のあった「45・47体制」により日航=国際線・国内幹線、全日空=国内幹線・ローカル線、というような事業分野の調整政策があった。その後、1985年に撤廃されると競争政策へと変わる。97年には国内幹線への新規参入も可能になった。

その流れを受けて誕生したのが、現在「MCC」(Middle Cost Career)と呼ばれる4つの航空会社である。筆頭はスカイマーク(1998年)。その後、エアドゥ(1998年)、ソラシドエア(2002年)、スターフライヤー(2006年)は定期運航を開始した。

スカイマークが「空をもっとカジュアルに。」とうたったように、4社は「空の価格破壊」を目指して大手ANA、JALに比べて安い運賃で競争を仕掛けた。例えばスカイマークが初就航した羽田―福岡線は、片道運賃1万3700円。大手の2万7000円に対し半額程度だった。この動きはまさに第一次LCCの誕生と言えるものだ。

当初は利用者に受け入れられたMCCだが、挫折に直面する。それはANA・JALの巻き返しである。大手は特定便割引運賃を導入しスカイマークの行く手を阻み、搭乗率を急落させた。いわゆる「新規たたき」と呼ばれる事象が起こったのだ。

■独立系MCCとLCCの決定的な違い

結果的にスターフライヤーは業績不振に悩み、2020年にはアドバンテッジアドバイザーズによる業務提携を受け入れることとなった。同社以外の3社は経営破綻を経験した。今では4社すべてにANAの資本が入り、役員も派遣されている。スカイマーク以外の3社はANAとコードシェアを実施しており、航空券販売を頼っている状況だ。

4社はANA・JALの航空運賃に風穴を開けた功績はある。しかし、価格面で挑戦していった競争相手に4社はのみ込まれてしまったことになる。「空の価格破壊」は極めて不安定なものだった。

「空の価格破壊」を目指したMCCは日本の航空業界では育ちにくい環境であった。MCCがANA・JALに属さない独立系の出自だったことが要因だと言えるだろう。自由化以前から圧倒的な優位に立つ大手に、新規航空会社が太刀打ちできるはずもない。

LCCはMCCを反面教師として誕生したと言ってもいい。LCCは大手のグループの一員として発足しており、MCCが発足当初に直面した課題は“免除”された。

■LCCが打ち破った「羽田神話」

日本の航空業界には「羽田神話」とも呼べるものがある。日本のLCCはこの常識を打ち破ったことが急成長の実現を可能にしたと言える。

羽田空港は世界でも屈指の旅客数の多い空港だ(2020年=世界第8位)。ここに乗り入れさえすれば、結んだ路線は黒字化するとみなされてきた。エアラインの事業の成否のカギは、羽田発着枠を獲得することと同義と考えられていたのだ。

MCCは設立当初から規制緩和の名の下に、国から発着枠の配分を受け、羽田を拠点に定期路線を拡大していった。MCCは、4社ともに初就航路線は羽田空港を結ぶ路線を開設した。羽田の枠を得たが、これがMCCの弱点になった。さらにその後の路線拡大のスピードは速いとは言えないものだった。

それは路線開設数に現れている。スカイマークは現状で羽田発は6路線であり、後発のピーチは成田空港で11路線、ジェットスターは13路線と格差がある。

路線開設時期は、2006年に羽田・神戸線と羽田・那覇線を開設以来長らく空白があり、2020年に政府政策枠で羽田・みやこ下地島路線を開設するまでに14年も間隔が開く。これだけの時間はLCCの創業期間よりも長いことになる。

国際線に至っては、2010年に国際線専用ターミナルビルが完成するまでは暫定ターミナルビルでの近距離国際チャーター便だけの運航だった。羽田空港からは大手さえ就航していない国際定期便に参入できるはずもない。

羽田空港ではなく、本社のある拠点空港から国際線を運航すればよかったものの、経営の安定が先で、とても手が回らなかったのが正直なところだろう。

■「成田は不利だ」と言われていたが…

MCCを牽引するスカイマークであっても国際線開設の時期は最近になってからだ。経営破綻を経験した2015年以降2019年になって満を持して成田・サイパン線を開設したがコロナ禍で運休を余儀なくされており、再開のめどは立っていない。

一方のピーチは、深夜早朝枠で2015年に台北、

しかし運賃を安くすれば、空港が遠隔地でも集客のできることがわかった。空港までの交通費を加算してもLCCの運賃は魅力的だった。

羽田空港は、各社の国内線と大手にとっての国際線は航空会社に利益をもたらしたが、日本一の混雑空港により自由な路線拡大ができない空港となっていた。

国の政策により、そこそこの儲けが継続こそすれ成長軌道に乗せることは難しかったのである。結局国際化を推進するには国際線と国内線の乗り継ぎが容易な成田空港や関西空港がうってつけだった。この国際化が次に述べるLCC躍進の理由だ。

■理由その1…インバウンド需要と成田のおかげ

MCC就航開始の頃は訪日客増加がどれだけ国内産業に好影響をもたらすか知られていなかった。

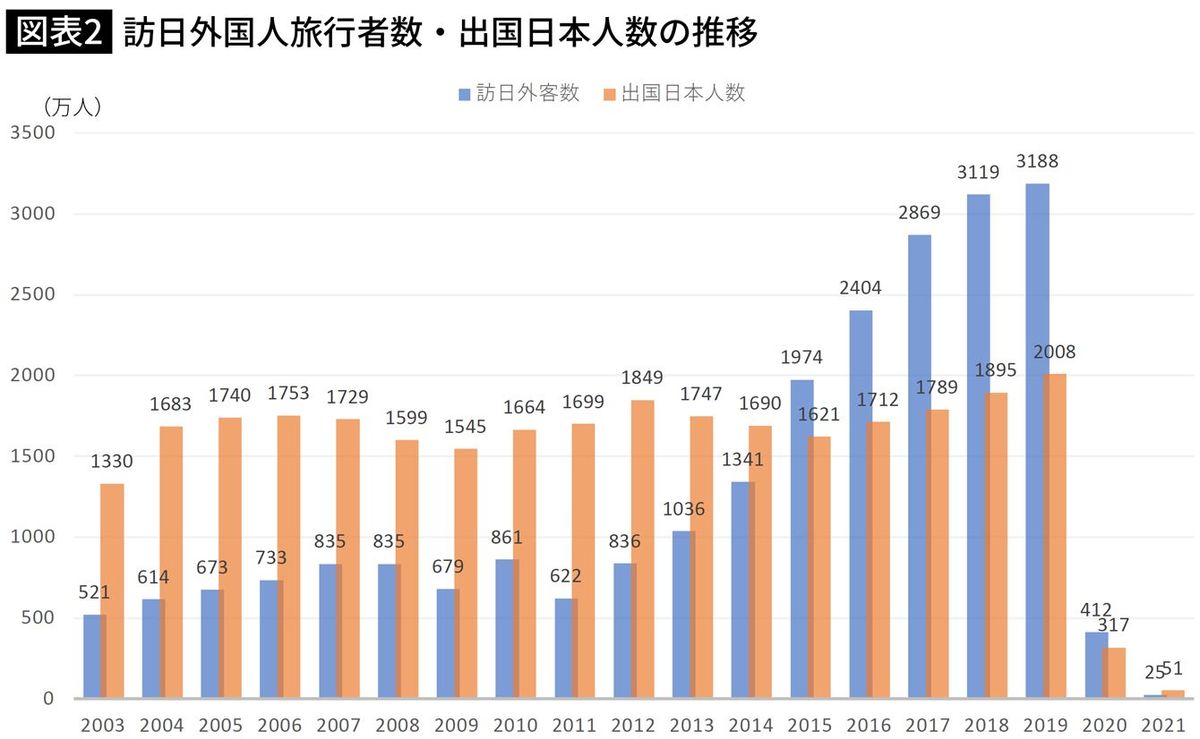

LCC急成長の要因は、発足当初から国際化を推進してきたことも大きい。2012年からコロナ禍に入る2019年まで訪日外国人旅行者数が急増した。以前は日本人出国者の半分程度だったが、2015年には逆転した。日本政府の観光立国の方針が功を奏したと言える。

訪日客の急増は中国や韓国など近隣諸国からが顕著だ。韓国を例にとると、最盛期は6社もの韓国系LCCが日本に就航していた。これを黙って見ているわけにはいかないと戦略を国際線にも振り向けたのが日系LCCなのだ。

ピーチは、初就航から2カ月目に関西空港からソウルへ国際定期路線を開設し、コロナ禍前には17路線まで増やしていた。ジェットスターは、就航開始3年後に関西から香港への国際定期路線を開設し、7路線まで増やしていた。

今後はコロナ禍の落ち着きを見据えて国際線の再開で、インバウンドの需要が上がり、経営を支えていくことになる。ピーチで売上比率4割、ジェットスターで同2割の国際線事業が復活する。

ピーチは2022年8月28日から関西⇔ソウル線で国際線が再スタートすることを発表済みだ。ジェットスターグループのジェットスター航空は、2022年7月21日から成田からオーストラリアのケアンズ向け定期便を再開させた。

少子高齢化で国内需要の拡大を期待することはできないことからインバウンドを獲得し、拡大路線を取ることが必要だ。コロナ禍で国内線を充実させていたLCCは国際線のインバウンド旅客を国内線で乗り継ぎさせる儲けの良い循環が出来上がっている。その一例が、次に述べる国内の路線開拓だ。

■理由その2…常識外れの新規路線を次々創設

「LCCの常識」と言われる基本的なビジネスモデルは、利用者のいるところに飛ばすことだ。大手エアラインで言えば国内幹線となる。国内幹線とは、政府統計の指針で羽田と成田から新千歳、大阪、関西、福岡、那覇を結んだ旅客数が圧倒的に多い路線のことを言う。

LCCは低賃金・高頻度で輸送し、収益化を目指す。このセオリーをMCC4社に当てはめてみると、国内幹線を複数路線運航しているのはスカイマークのみだ。同社は神戸の8路線についで、6路線を羽田空港から就航させており、うち3路線は幹線だ。他3社は、自社の拠点となる空港と羽田を結べても、幹線には就航せず、旅客を積み増すことはできなかった。

LCCが羽田神話を打ち破り、10年で急成長を遂げた理由は、収益の基盤となる国内幹線以外に独自の観光路線を開設していったことが挙げられる。

例えばピーチ。成田、関西空港などから新石垣空港路線を4つ持っている。市の統計「観光入域客数」によると、観光客数は2012年の71万人(うち空路利用は65万人)から、2019年には147万人(同111万人)の70%増となった。

受け入れた石垣市観光文化課長の玻座真保幸(はざまやすゆき)さんは、「市にとって観光産業は総合産業としてリーディング産業であり、観光消費は1次産業の青果農業、2次産業の特産品製造などへの波及効果も大きいですし、日常の延長として普段着で来られる旅行者が増え、石垣が身近になったことは喜ばしいです。直行便は石垣島を沖縄本島レベルの経済に引き上げてくれる存在です」と言う。

■安さが生み出す好循環

対してジェットスターも独自の観光路線の開設に熱心だ。2019年3月、みやこ下地島空港の民間空港としての開業と同時に成田空港から就航した。みやこ下地島空港は、宮古島の宮古空港から20kmしか離れていない。これほど近い場所に2000mを超える2本の滑走路をもつ空港は国内では他に例をみない。

宮古島市の空港を管轄する沖縄県空港課の笹原謙徳(ささはらけんとく)さんは「両空港において特色を生かしながら就航エアラインが増設されることは、特に観光需要を促し、市の発展、経済振興の面からとても喜ばしいことです。那覇を経由地とせずに大都市と直行便で結ばれ、人流、物流、時間や価格の面にも非常にメリットが大きい。急進するアジアの経済を見据えて国際的な拠点となるよう望んでいます」と話す。

コロナ禍にあってみやこ下地島空港は、他のどこの空港にもない旅客数を迎え入れた。2019年の開港以降で、2020年度はコロナ禍でも-9%にしかならず、2021年度は対前年比で+93%の数字を記録することができた。開港3年目の2021年度ではみやこ下地島空港の乗降客数は宮古空港の25%にあたる22万2000人あった。

両空港関係者への聞き取りで、LCCの就航が受け入れた側の地域経済に大きなメリットをもたらすことがわかる。安価な運賃がさらなる旅行需要を生み出している。

■日本のLCCは「伸び代」しかない

日本のLCCはこれからも成長を続けることができるのだろうか。

2021年4月にインターネット調査機関「マイボイスコム」で行われた第4回LCC利用者調査によると、再利用意向調査では、是非利用したい(9.9%)数値は過去最高値となり、まあ利用したい(22.6%)を合わせ合計32.5%となった。どちらともいえない層(37.9%)も多く、日本のLCCは10年で急成長を遂げたとはいえ、まだまだ伸び代があると言える。

世界的航空リサーチ会社「OAG」の2022年データによると、世界でLCCシェアが一番高い東南アジアでは54%を占め、西欧州で45%、北米で32%という数字が出ている。世界平均では32%となり、何れも日本を含む北東アジアの9%のマーケットシェアよりも高い数字だ。北東アジアは世界を10地区に分けたデータの最下位にあたる。世界の中では日本はまだまだLCCの伸びる余地がある。

日本のLCCの誕生は諸外国に比べて40年以上遅れたが、述べてきたように日本では、諸外国のようにカリスマ経営者の下で運営される独立系エアラインが十分に育たなかった。MCCの挫折を乗り越え、LCCは正真正銘の価格破壊を実現し、成長につなげてきた。大手の傘下の下で安定した経営を続けていけるのであれば、それは日本の産業にとって好ましい構図だと筆者は考えている。

■「時代遅れの航空規制」はもう必要ない

大手傘下でLCCが成長すると、諸外国ではカニバリズム(喰(く)いあい)が生じる。大手の利用客を安い運賃でLCCが奪い取ることからそう言われたものだが、大手の経営を脅かすまでに至っていない。むしろ目を向けるべきは新たな需要として「安いのであれば乗る」旅客がいたという事実である。

就航開始後10年はLCCにとってスタートダッシュに成功した。就航20周年に向けて、このまま成長を継続できるかどうかは、たゆまぬ経営努力が必要なのは言うまでもない。

それが実証されるのは収益化だ。本稿最後にLCC8年分の決算数値を見ていこう。

これによると、LCC2社で継続して純利益が出たのはピーチで2018年までの4期、ジェットスターで2019年までの4期である。コロナ禍で純利益が減少している現在、早期経営安定化は待ったなしだ。この点は前出の路線の話とともにピーチは大赤字と報じたプレジデントオンラインの拙稿(2022年4月3日付)をご覧いただきたい。

エアラインにとっても利用者にとっても課題が残るのは、世界の航空業界に乗り遅れた日本の航空政策にあると言える。

日本の航空政策はいつも外国の後手に回る。羽田空港をLCCに開放するオープンスカイ(航空協定で決める規制を撤廃すること)が遅れていること。韓国仁川空港は24時間運用のできる空港だが、成田空港には24時(B滑走路は23時)から翌朝6時まで夜間就航規制となるカーフューが残されていること。空の公租公課で着陸料がいまだ諸外国より高いこと――。

羽田空港の着陸料はボーイング787-8クラスで59万4000円と仁川空港の3.5倍にもなるなど諸外国よりも高い規制のハードルがLCCの足かせになっている。

これらが一掃されれば、成長は一段と進む。LCCだけでなく、日本の航空業界にとって有益なことは間違いない。安くて快適な空の旅を、多くの人が楽しめるようになるためにも、日本の空で公正な競争が進むことを願ってやまない。

----------

航空ジャーナリスト

大阪府出身。幼いころからの航空機ファンで、乗り鉄ならぬ「乗りヒコ」として、空旅の楽しさを発信している。海外旅行情報サイト「Risvel」で連載コラム「空旅のススメ」や機内誌の執筆、月刊航空雑誌を手がけるほか、「あびあんうぃんぐ」の名前でブログも更新中。航空ジャーナリスト協会所属。

----------

(航空ジャーナリスト 北島 幸司)

外部リンク

この記事に関連するニュース

-

成田空港で5社の運航に影響、JALは予約システムがダウン 米MS社トラブル原因か

産経ニュース / 2024年7月19日 19時16分

-

“遠いようで、実は近くて、時差を気にせず旅できる”オーストラリアキャンペーン実施

PR TIMES / 2024年7月16日 15時15分

-

【2012(平成24)年7月3日】ジェットスター就航、LCC時代到来

トウシル / 2024年7月3日 7時30分

-

LCCピーチに引き継がれた「伝説のリゾート路線」が就航10周年 他路線とはちょっと違う経緯

乗りものニュース / 2024年7月1日 17時15分

-

ジェットスター・ジャパン 就航12周年記念キャンペーン開催

PR TIMES / 2024年7月1日 14時45分

ランキング

-

1「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

2英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

3『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

4ヨーカドーの商品7000点が最短30分で届く…ネットスーパー最大の欠点を解消した「鬼速のOniGo」のカラクリ

プレジデントオンライン / 2024年7月28日 8時15分

-

5激安スーパー激戦区に無料がいっぱいの街!住んだらお得な街を調査しました!

TBS NEWS DIG Powered by JNN / 2024年7月28日 15時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください