支払い方法で3万円も安くなる…「今秋の火災保険大幅値上げ」で損をしない見直しポイント

プレジデントオンライン / 2022年8月26日 10時15分

※写真はイメージです - 写真=iStock.com/takasuu

■これまでにも値上げはあったが、今回は過去最大

2022年10月以降、全国のほとんどの地域で火災保険料が値上げされることをご存じでしょうか。損害保険会社が保険料を決める際の目安である「参考純率」(※1)が、全国平均で10.9%引き上げられたことによるもので、引き上げ幅は過去最大となります。

背景には、全国各地で大型台風や集中豪雨などの自然災害が相次ぎ、保険会社の保険金支払い額が増えていることがあります。保険会社は収益悪化を防ぐため、これまでにも値上げを実施してきました。また、築年数の古い住宅の割合が増加し、被災リスクが高まっていることも影響しています。

同時に、割引率の高い10年の長期契約が廃止され、保険期間は長くても5年までとなります。保険料改定とは関係ありませんが、建築資材や工事費高騰などの影響で再調達価額(※2)が引き上げとなれば、家計への負担はさらに厳しくなります。

値上げ前に保険の内容を見直すことができる今だからこそ、よりお得に加入するポイントを解説していきたいと思います。

※1 損害保険各社でつくる損害保険料率算出機構が、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して算出

※2 損害が発生した時の発生した場所における保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに必要な金額

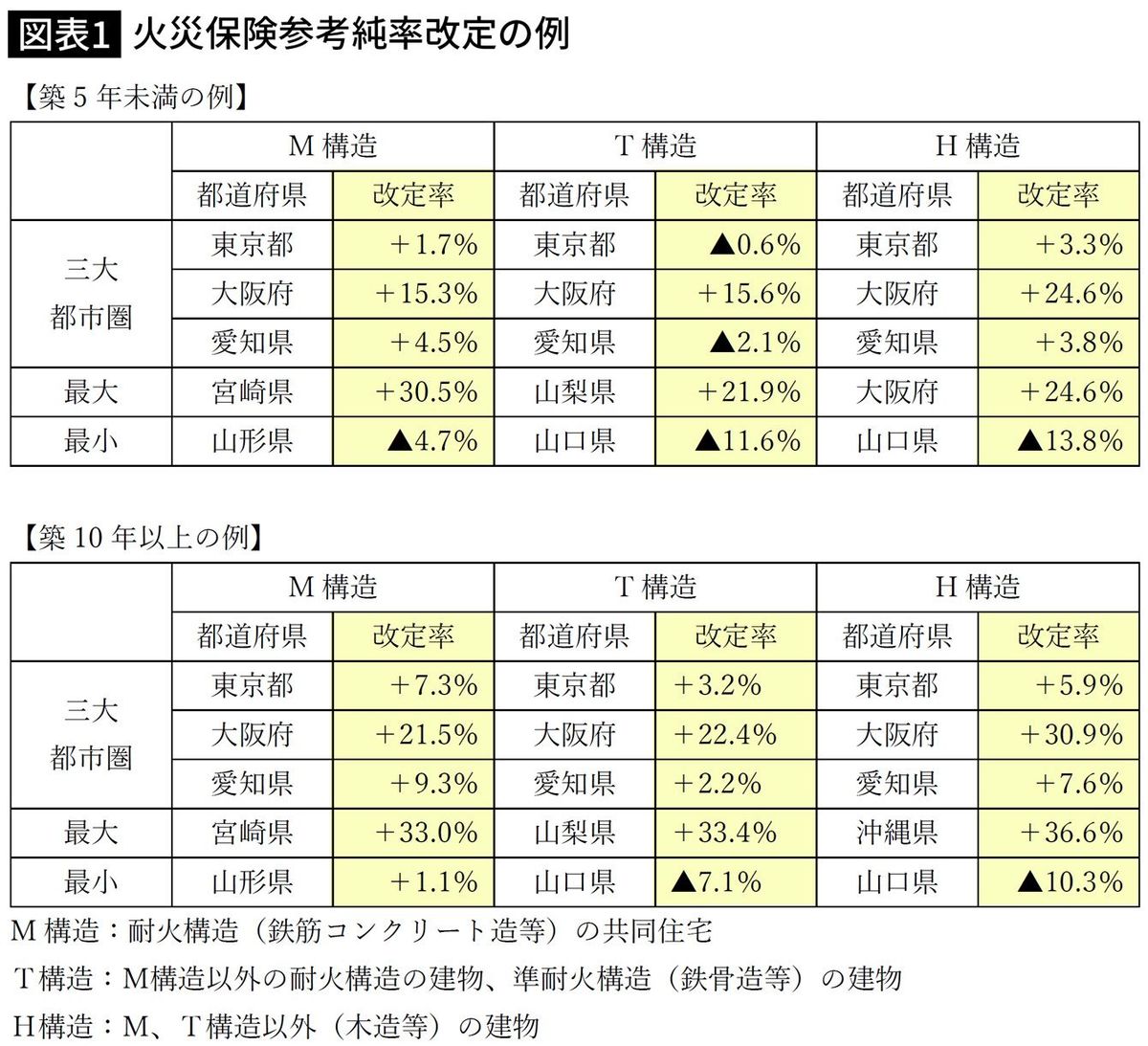

■三大都市圏では大阪の引き上げ率が高い

全国平均10.9%の引き上げとはいえ、居住地や住宅の構造によって参考純率は異なりますので、保険料が値下がりになるケースもあります。

図表1は、保険金額を建物2000万円、家財1000万円とした場合の参考純率の改定率の例です。東京・大阪・愛知の三大都市圏ではおおむね引き上げ傾向ですが、同じ住宅構造でも大阪はとりわけ引き上げ率が高くなっています。

また、あくまでも参考純率であって、保険料をどう設定するかは各保険会社の判断次第です。そのため、複数の会社で改定前と改定後の見積もりを取ることが重要になってきます。

■9月末までは改定前・改定後の料金を比較できる

見積もりは比較しやすいように補償内容をそろえるのが望ましいのですが、会社ごとに商品性に違いがあり、なかなかピッタリとはいきません。新築割引や築年数別割引、Web申込割引やオール電化割引など、独自の割引制度を設けているケースもあります。違いを考慮しながら慎重に比較してください。

冒頭で10年の長期契約は割引率が高いといいましたが、割引率も保険会社ごとに異なり、築年数ごとの保険料設計も異なりますので、必ずしも10年一括が最安とは限りません。

現在加入中の火災保険の保険料が、いきなり10月から変わるわけではありません。改定の影響を受けるのは、改定後に新規に契約するか、更新をしたタイミングです。

9月30日までは改定前・改定後の両方の料金体系で試算を依頼することができます。複数社の保険料を比較したうえで、わが家にとってリーズナブルに利用できそうな保険会社を選択し、次の更新まで待って見直すのか、10月までに見直すかを判断します。

■「1年一括払い」より「5年一括払い」は3万円安い

たとえ同じ保険会社で同じ補償内容であっても、保険期間や払い方が異なれば保険料も変わってきます。参考までに、以下の試算条件のもと、改定前の保険料体系で比較したものをお示しします。(図表2)。

保険金額:火災保険金額(建物2580万円 ※・家財700万円)

※建物の保険金額は2022年1月時点基準の再調達価額

5年間の保険料支払総額を比較すると、毎年保険料を支払うという事実は変わらなくても、「保険期間5年毎年支払い」のほうが「保険期間1年一括払い」より2万円弱安くなります。もし、まとまった支出が可能であれば、「保険期間5年一括払い」が約3万円安くなり、さらにお得です。

また、10年の長期契約廃止の背景には、地球温暖化により自然災害の将来予測が困難になっていることがあります。今後もこの傾向が続き、保険料が上がっていくと考えるなら、5年一括よりもさらに高額の出費にはなりますが、今のうちに「保険期間10年一括払い」で契約をしておくという判断もあるでしょう。

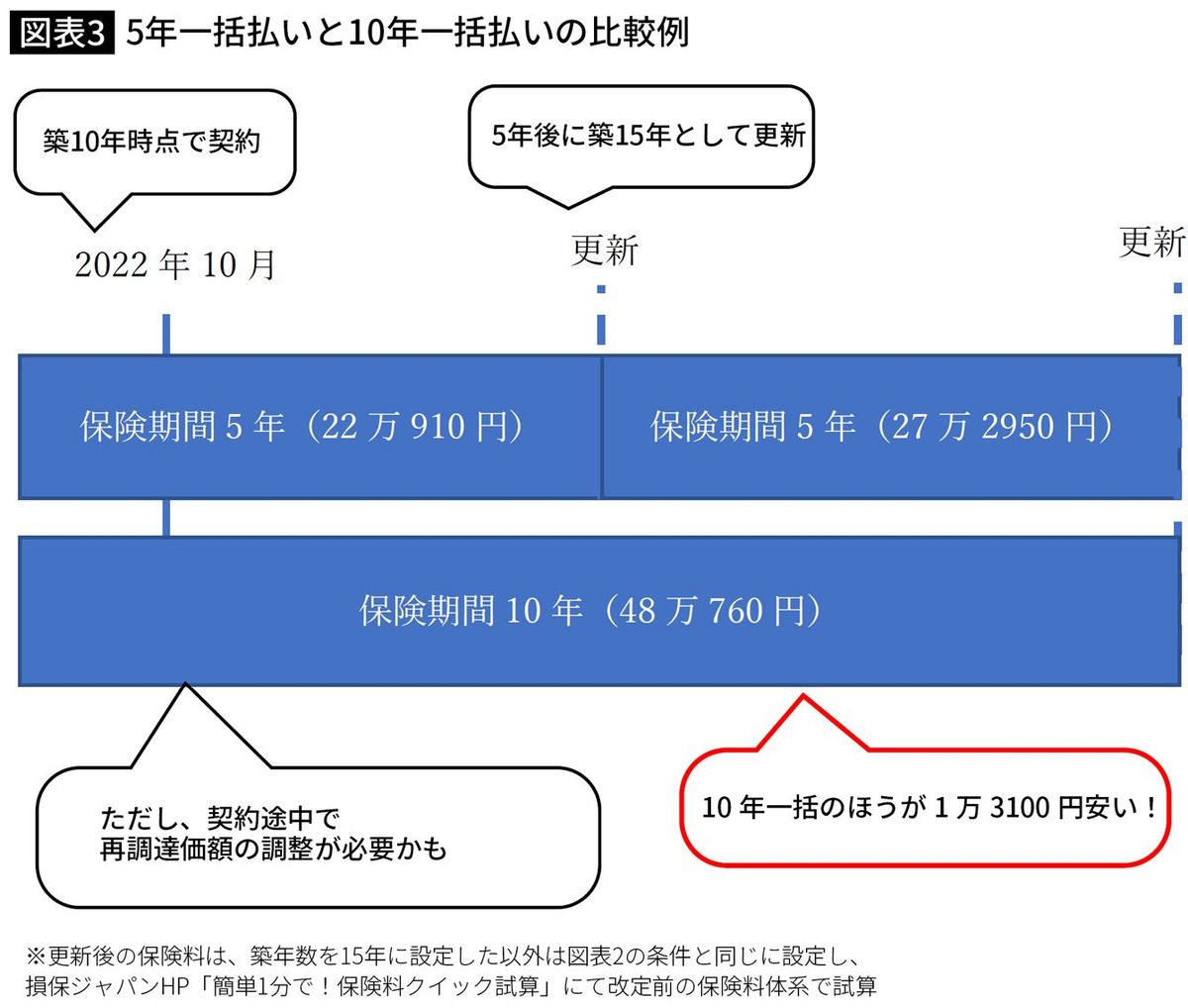

■「5年一括払い」より「10年一括払い」がお得な理由

図表2の比較をみると、保険期間5年で契約をし、5年後に再度保険期間5年の契約をしたほうがお得のようにみえます。しかし、5年後の更新時には築年数が古くなりますので、一般的には保険料が上がります。

図表3は、図表2の5年一括払い契約と10年一括払い契約を、10年間の保険料支払総額で比較したものですが、10年一括払いのほうが1万3100円安くなります(2022年10月以前の保険料体系で試算)。

将来、予想に反して保険料が安くなるようなら、その時点で安い火災保険に切り替えればよいのです。長期契約で一括払いをしていると、払った保険料がもったいないと考え、見直しをためらう人が多いのですが、残りの契約期間に応じた解約払戻金がありますので、掛け捨てになるわけではありません。

■保険期間5年で契約のメンテナンスをするのも賢い

10年で契約することの注意点は再調達価額の変動です。新築時に建築費用と同額で保険金を設定したとしても、10年の間には昨今のような資材の高騰などが起こるかもしれません。万一のときに、住まいを再建できるだけの保険金を受け取るためには、保険金額の修整が必要になることもあります。

保険は必要な時に必要な補償を確保するためのものです。うっかり保険金額の修整を忘れて肝心の補償が得られないのでは本末転倒です。また、保険各社が競い合って補償内容を拡充したり、新たな割引制度を導入したりすることも考えられます。保険期間5年程度でリーズナブルな保険に加入し、見直しをしながら更新していくのも合理的です。

1年一括払いと5年一括払いでは負担する保険料総額の差が大きいですが(図表2参照)、5年一括払いと10年一括払いはそれほどでもありません(図表3参照)。

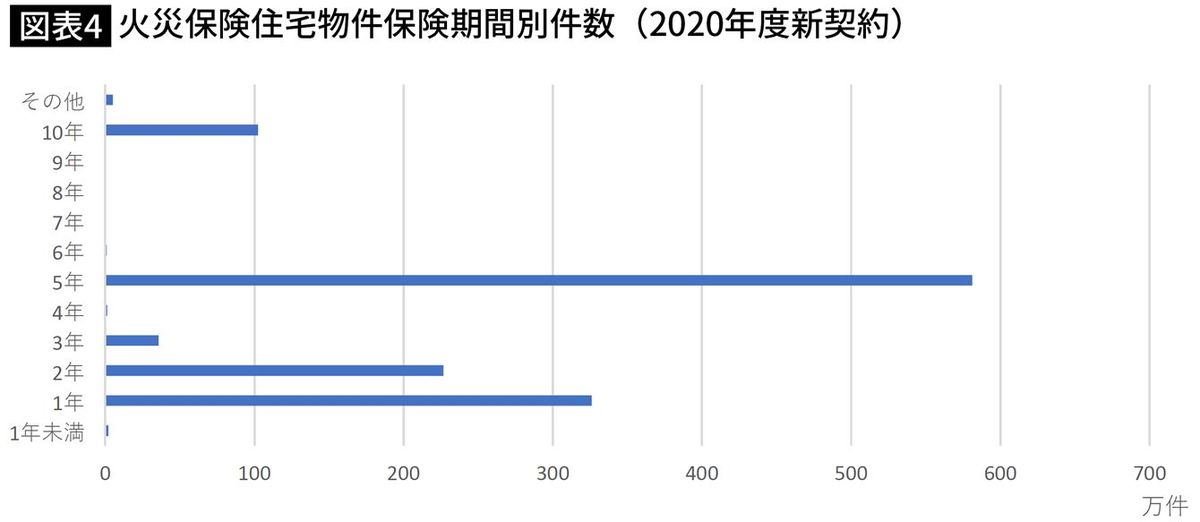

しかも、一度に負担する金額も抑えられますから、10年の長期契約にこだわらず、5年も視野に入れて検討するのもよいでしょう。ちなみに、2021年度の火災保険新契約では、保険期間5年の件数が最も多くなっています(図表4)。

■補償内容をむやみに外すのはリスクがある

火災保険というと火災しか補償されないイメージを持っている人もいますが、風水害や落雷、爆発など補償内容は幅広く、住まいを失うという巨大リスクをカバーする手段として必須の商品です。ただし、補償内容が幅広いだけに、必要度の低いものが含まれているかもしれません。不要だと思う部分を落として、スリムにすることを検討します。

たとえば、「水濡れ」「破損・汚損」をはじめ、「建物外部からの物体の落下・飛来・衝突」や「騒擾(そうじょう)、集団行為等に伴う暴力行為」など、一つずつ点検して要不要の判断をします。ただし、保険料を安くすることだけにとらわれて、重大なリスクを見逃さないようにしましょう。

内閣府が試算したところによると、持ち家世帯において火災補償に加入している割合(保険・共済合計)は82%、水災補償は66%、地震補償が49%でした(※3)。

生活の基盤を根こそぎ奪われる恐れのある水災や地震への備えが低いことが気になります。保険料負担を嫌ってのことかもしれません。値上げの影響で、必要な補償を外してしまわないよう、冷静に見極めることが大切です。

※3 平成29年3月内閣府防災担当「参考資料『保険・共済による災害への備えの促進に関する検討会』報告」より

■水災補償はハザードマップと照らし合わせて検討を

水災とは、「洪水」「高潮」「土砂崩れ」のことです。床上浸水した際の建物や家具の損傷、土砂崩れによる家屋の倒壊などによる損害が補償されます。ただ水災部分の保険料は高く、海や河川、山から離れているとか、マンション住まいといった理由で、水災の補償を外して契約する人も多いようです。

たとえ山や河川などから離れていても、短時間に多量の雨が降った場合、マンホールや側溝から雨水が地上にあふれる都市型の洪水も起こり得ます。安易に水災を外すのはお勧めできません。

一方、水災補償の支払基準は、「30%以上の損害を受けた場合」あるいは「『床上浸水』または『地盤面から45cmを超える浸水』によって損害が生じた場合」です(保険会社によって基準が異なる場合あり)。補償内容と住んでいる地域のハザードマップ等を参考に検討をしてください。

■地震保険料は全国平均0.7%の引き下げに

気を付けたいのが、地震や津波、噴火による損害は、火災保険では補償されないことです。地震保険単独では加入できず、火災保険に付帯することでこれらの損害をカバーできます。地震災害の特異性は、どのような巨大損害が発生するか予測できないことです。火災保険と地震保険は必ずセットで加入してください。

10月には地震保険料の見直しも行われます。保険料不足解消や地震発生頻度の増加傾向といった引上げ要因と、耐震性の高い住宅の普及などによる引き下げ要因があり、結果としては全国平均0.7%の引き下げとなります。

地震保険はどこの保険会社で契約しても補償内容や保険料は同じです。火災保険の保険料を改定しない保険会社であっても、10月以降に開始する地震保険の保険料は変わります。改定前後の試算の際は、火災保険と地震保険を併せて行うとよいでしょう。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

先日、父が運転中に「自損事故」を起こしました。どうして「保険で修理不可」なのでしょうか?

ファイナンシャルフィールド / 2024年7月26日 0時50分

-

【2024年夏はラニーニャ現象が発生】ラニーニャ現象×豪雨災害×水害被害額の関係は!?過去30年間のエルニーニョ・ラニーニャ現象と気象予報士が2024年夏の気象予測を公開

PR TIMES / 2024年7月25日 16時40分

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

-

いつの間にか車に傷が! こういうときも保険は適用される?

ファイナンシャルフィールド / 2024年7月7日 1時0分

-

お住まいの地域の水害等リスクの把握と備えのために「水災等地確認マップ」リリースのご案内

PR TIMES / 2024年7月1日 19時45分

ランキング

-

1「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

2英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

3『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

4ヨーカドーの商品7000点が最短30分で届く…ネットスーパー最大の欠点を解消した「鬼速のOniGo」のカラクリ

プレジデントオンライン / 2024年7月28日 8時15分

-

5激安スーパー激戦区に無料がいっぱいの街!住んだらお得な街を調査しました!

TBS NEWS DIG Powered by JNN / 2024年7月28日 15時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください