なぜ11社の「ビジョナリー・カンパニー」は数年で失速したのか…成長の止まる企業に共通する"ある兆候"

プレジデントオンライン / 2022年9月9日 18時15分

※写真はイメージです - 写真=iStock.com/R.M. Nunes

■成功し続ける企業は「顧客第一」を目的に掲げている

自分の目的(パーパス)は何か? ほとんどの個人と企業にとって、これは一種の誘導尋問だ。個人にとって、「人生の目的とは何か?」という問いは哲学的で宗教的な響きを含んでおり、自分がなぜ存在しているのか、まさにその理由を探求したくなる。誰もが自分自身のためにこの問いに答えを出したうえで、できればその目的を達成すべく生きられればそれに越したことはないだろう。

だが、企業におけるパーパスについては大胆な主張をすることにした。常に勝利するための目的、いわば自社の存在意義(パーパス)は一つしかないからだ。もちろん、魅力的に見えるパーパスは数多くある。「勢力を拡張してビジネスを永続させる」「最低コストで最も効率的なプロバイダになる」「自分たちの業界で最大になる」「トップクラスのテクノロジー企業になる」「働きやすい会社になる」「顧客に幸せを届ける」「汚染を減らす」「模範的なガバナンスを実践する企業になる」「株主の富を最大化する」「不平等をなくし、社会正義を実現する」といった具合にだ。だが、最も強靭でいつまでも成功し続けられる企業は、どんなときにも最優先するパーパスを一つ選ぶ。それは、「顧客の生活を豊かにする」こと。そして、このパーパスに従って事業を運営する。

■なぜ「株主第一」の運営は失敗するのか

これは、さほど広く認知された見方ではない。ベイン・アンド・カンパニーの調査によると、顧客価値の最大化を第一のパーパスとしている企業は全体のわずか10%だった。多くの企業はまだ、株主価値の最大化をど真ん中に置くという、旧来の金融資本家のマインドセットで事業を運営している。過去40年間の私の経験を踏まえると、それらの企業と比べても、顧客を第一に考える企業が、顧客だけでなく、あらゆるステークホルダーに対してより優れた結果をもたらすことができる。

顧客を幸せにすることで、投資家も幸せにできる。ところが、逆の戦略は間違いなく失敗する。なぜなら、企業が投資家の利益を最優先にすると、顧客をないがしろにする行為を頻繁に行うようになるからだ。

アップル、アマゾン、T-モバイル、エンタープライズ・レンタカー、コストコ・ホールセール・コーポレーションはもちろん、ワービー・パーカー、ペロトン、チューイーといったデジタル革命企業をはじめとする今日の成功企業は、顧客中心の考え方を事業運営にうまく組み入れてきた。各社のリーダーたちは、他のすべてのステークホルダーの利益よりも、顧客の利益を第一に考えるよう社員たちを刺激してきたのだ。

■利益を最重要視した11社の成功が続かなかった理由

「卓越さ」あるいは「偉大さ」に関するビジネス書の大半は、金融資産を唯一の真の目標、つまり資本主義のアルファであり、オメガと捉えている。現代企業の偉大さを分析した最も有名な書籍はジム・コリンズの『ビジョナリー・カンパニー2 飛躍の法則』だ。コリンズは、財務的な基準だけで「偉大な」企業の存在を確認した。偉大な企業に飛躍を遂げた企業としてコリンズが紹介した11社(※)は、各社の第一のパーパスや生み出された人的資産ではなく、単純に金融資本主義のレンズで選ばれた。どの会社も、平均的な成績を上げた数期間後に優れた株主リターンを生み出したからだ。

※アボット、サーキット・シティー、ファニー・メイ(連邦住宅抵当公庫)、ジレット、キンバリークラーク、クローガー、ニューコア、フィリップモリス、ピツニーボウズ、ウォルグリーン、ウェルズ・ファーゴの11社。

ところが、同書を刊行してから数年後の業績を調べてみると、各社ともかつての栄光からほど遠い位置にいた。どうして、これほど劇的な運命の転換が起きたのだろうか。

答えは複雑で、事情も会社によって異なる。コリンズは自分で調査し、次の書籍でその結果を発表した。それによると、問題は各社の傲慢さと、何が何でも成長を買うというメンタリティにあったと酷評している。

だが私は、原因が他にもあると考えている。これらの企業は(今日における大半の企業と同じく)金融資本主義、つまり主に利益を物差しに成功の度合いを測っていた。だが、利益が企業のパーパスになると、規模が大きく力のある企業ほど顧客や従業員を切り捨てて財務パフォーマンスを上げることが容易になる。これは、「価値の創造」とは似ても似つかぬ「価値の抜き取り」だ。

重要なことは、価値の抜き取りが監査済みの財務諸表には現れないということだ。だから、この種の不正は何カ月、いや何年にもわたって投資家たちに気づかれずにすんでいるのである。

■10年後に投資家を喜ばせた11社に共通する指標

実のところ、私はジム・コリンズの大ファンで、『ビジョナリー・カンパニー2』に書かれていることの大半に同意している。にもかかわらず、同書で取り上げられた会社は逆境への適応力に欠け、称賛されてから間もなく衰退し始めたことも純然たる事実である。

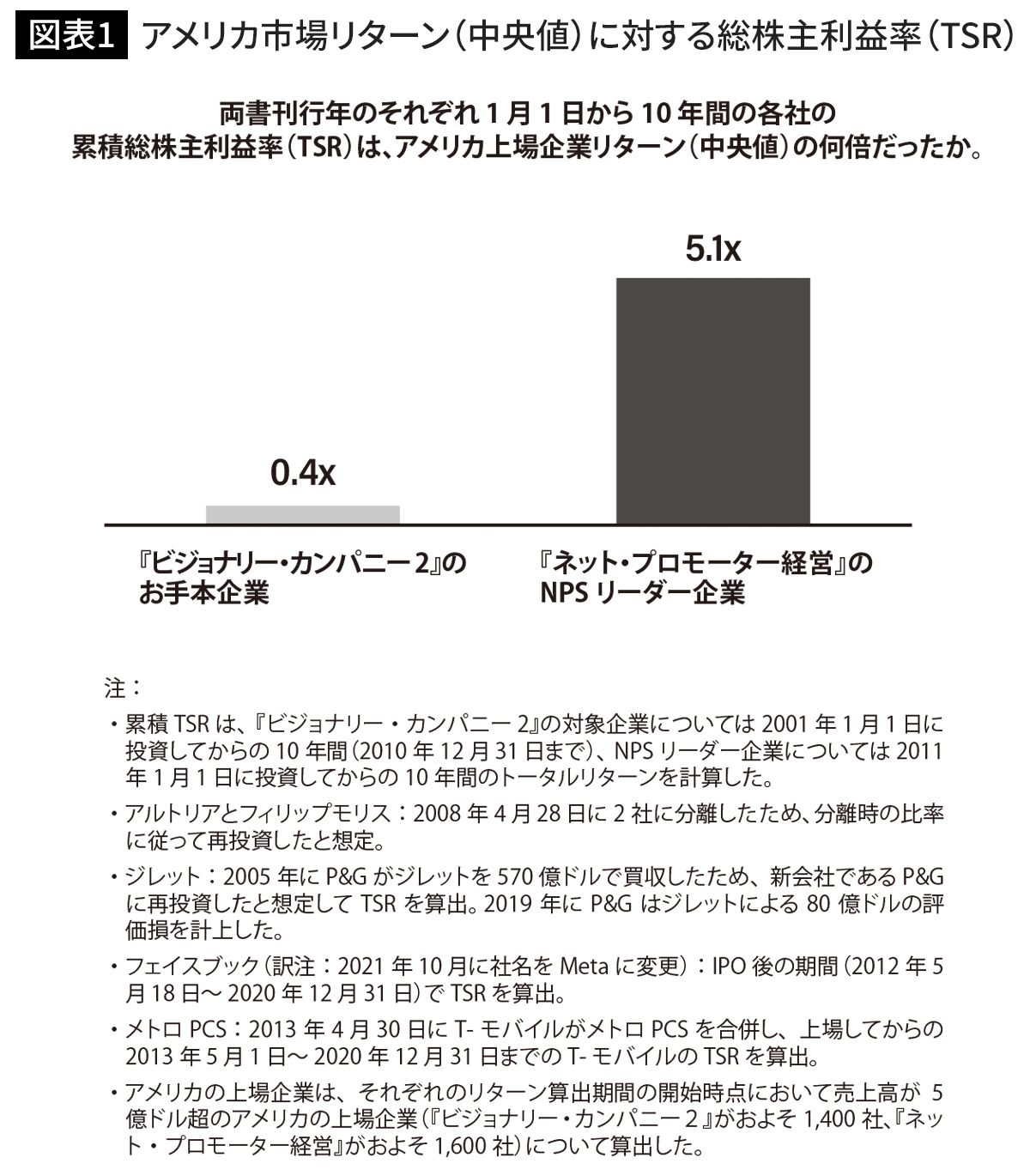

そこで、ベインのチームはコリンズが紹介した11社と、『ネット・プロモーター経営』で取り上げた非上場会社を除く11社のNPSリーダー企業(※)の、それぞれ刊行後10年間の各社の総株主利益率(TSR)を調べてみた。結果は、『ビジョナリー・カンパニー2』が市場パフォーマンス(中央値)のわずか40%しか達成していないのに対して、『ネット・プロモーター経営』のNPSリーダー企業は510%を達成している(図表1)。

※アマゾン、アメリカン・エキスプレス、アップル、コストコ、フェイスブック(現Meta)、グーグル、ジェットブルー航空、メトロPCS(現T-モバイル)、サウスウエスト航空、シマンテック(現ノートン)、ベライゾンの11社。

これは、金融資本主義のレンズで偉大に見えた企業は、10年後には投資家を非常に失望させたということを示している。それに対し、顧客資本主義のレンズで偉大に見えた企業は、NPSで優れていることが明らかになってから10年経っても投資家を喜ばせていた。

こうした結果は今から振り返ればすべてわかっていることだが、私たちがNPSリーダー企業を選んだ2010年には予測できなかった。わかっていたのはただ、これらの企業が顧客を非常に愛していたので、顧客がロイヤルティの高い推奨者となり、優れたネット・プロモーター・スコアを支えたということだ。NPSというたった一つの指標が、各社の将来のパフォーマンスを正確に予期していたのである。

■ハイリターンを実現した企業

顧客資本主義の企業が勝利する証しは他にもある。実は、私は「最高の成長エンジンの燃料は顧客ロイヤルティである」という考えに基づいて、長年にわたってNPSリーダーに投資してきた。そして、これらの企業はF・R・E・D(Foster Recommendation, Eliminate Detraction:推奨される企業を選び、非難される企業を排除する)という信条に従って成長している。

この投資戦略の結果を示すため、私は『ネット・プロモーター経営』執筆の調査で確認した11社のNPSリーダーでFRED株式指数(FREDSI)を策定することにした。つまり、FRED株式指数は各産業セクターで最高のNPSを達成している、いわば顧客を愛するチャンピオン企業で構成されたポートフォリオのTSR(株主総利回り)を追跡したものということだ。

また、ベインの調査で、他業界でも明白なNPSリーダーが何社か見つかったので、2010年にテキサス・ロードハウス、2015年にディスカバー・ファイナンシャル・サービシズとファーストサービス、2020年にテスラとチューイーを指数に加えた。FRED株式指数は、株式市場(バンガード・トータル・ストック・マーケット・インデックスをベンチマークに使っている)を一貫して上回り続けている。

FRED株式指数のリターンは年率26%を上回り、資産額ではこの10年で株式市場の3倍近くになった(図表2)。忘れてはならないのは、私たちはTSRがすでに明らかになった後で、つまり過去に遡ってポートフォリオを構築したわけではない、ということだ。あくまでも業界レベルのNPSに基づいて、顧客を愛する勝者を前もって選んだ結果なのである。

どんな企業も、偉大なパーパスを持たなければ偉大にはなれない。これに尽きる。ネット・プロモーター・フレームワークは『ビジョナリー・カンパニー2』からの教訓を補完し、そしておそらくはいくつかの弱点を埋めている、と私は考えている。『ビジョナリー・カンパニー2』は金融資本主義のマインドセットを採用し、偉大さを金銭的な結果で定義した。

だが、私は「勝利のパーパス」という基準で偉大さを測ることを薦めたい。また、コリンズは、リーダーは自分が情熱を持てる分野に集中すべきだと強調したが、ネット・プロモーターは情熱を傾けるに足る第一のパーパス――そして常に勝ち続けるパーパス――は顧客の生活を豊かにすること以外にない、と断言する。

----------

ベイン・アンド・カンパニー パートナー

京都大学法学部卒業。フランスHEC経営大学院修士課程(MBA)修了。第一勧業銀行、外資コンサルティングファームを経てベイン・アンド・カンパニーに入社。東京オフィスにおける顧客戦略プラクティスのリーダー。通信・テクノロジー、自動車、金融などの幅広い業界において、全社戦略、顧客ロイヤルティ(NPS)向上を中心とした顧客戦略・マーケティング、営業改革、アフターサービス戦略等のプロジェクトに携わる。『ネット・プロモーター経営―顧客ロイヤルティ指標NPS で「利益ある成長」を実現する』(プレジデント社)でも監訳を務め、多数の講演実績に加え主要ビジネス誌で論文が掲載されている。

----------

(ベイン・アンド・カンパニー パートナー 大越 一樹)

外部リンク

この記事に関連するニュース

-

銀行を対象としたNPS(R)ベンチマーク調査2024の結果を発表。NPSおすすめランキング1位は2年連続で住信SBIネット銀行

PR TIMES / 2024年7月26日 16時40分

-

DHLジャパン、「2024年度カスタマーサポート表彰制度」において特別賞(VOC活動推進)を受賞

PR TIMES / 2024年7月26日 14時40分

-

住信SBIネット銀行、NTT コムオンライン NPS(R)(顧客推奨度)ベンチマーク調査2024 銀行部門 第1位 獲得のお知らせ

PR TIMES / 2024年7月25日 18時15分

-

住信SBIネット銀行、NTT コムオンライン NPS®(顧客推奨度)ベンチマーク調査2024 銀行部門 第1位 獲得のお知らせ

Digital PR Platform / 2024年7月25日 17時34分

-

「店舗の現場接客DXサービス coco」を提供する(株)cocoが「第8回来店体験NPS(R) ベンチマークレポート」を公開

PR TIMES / 2024年7月12日 12時15分

ランキング

-

1ファミマ、「カラフル靴下」が2000万足突破の衝撃 地味だった衣料品売り場を「主役級」に大改革

東洋経済オンライン / 2024年7月28日 8時0分

-

2カスハラ被害、企業規模が大きいほど増加 最も被害が多い業界は?

ITmedia ビジネスオンライン / 2024年7月28日 8時10分

-

3ヨーカドーの商品7000点が最短30分で届く…ネットスーパー最大の欠点を解消した「鬼速のOniGo」のカラクリ

プレジデントオンライン / 2024年7月28日 8時15分

-

4渋谷「三井住友銀行+スタバ」は異空間だった アプリ会員は無料でソファやテーブルが利用可

東洋経済オンライン / 2024年7月28日 10時0分

-

5「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください