日本はどこまで売られ続けるのか…専門家が「40年前の1ドル=240円」を念頭に置くこれだけの理由

プレジデントオンライン / 2022年9月14日 11時15分

■急激に進んだ円安と大きく揺れる株価の構図

円相場が大きく動いています。9月7日には一時1ドル=144円台まで円安が進みました(1998年8月以来、24年ぶりの安値水準)。ひと月ほど前には一時130円くらいまで円高方向に進んでいたのが、一気に15円近く円安となりました。

年初までさかのぼると、30円程度円安に振れています。今後も相場が大きく振れる可能性があるので、その動きには注意が必要です。

短期的にこれだけ相場が動いたのは、8月下旬に米国ワイオミング州ジャクソンホールで行われた金融関係者の会合で、米国の中央銀行FRB(連邦準備制度理事会)のパウエル議長が、インフレ対策のために引き締め気味の対応をするという「タカ派」的発言をしたことによります。

それにより、9月20、21日に行われるFRBのFOMC(連邦公開市場委員会)で、6月、7月に続いて0.75%の利上げが行われるという予想をする人が増えました。会合前までは0.5%程度と考えていた人たちが、日米金利差の拡大を予想して、円売り・ドル買いに動いたのです。

このところのドル・円相場、株式相場の構図は、米国のインフレに対しFRBが引き締め強化姿勢を見せると、日米金利差が広がるとの思惑から円安に振れ、金利が上がるともちろん景気には悪影響となりますから、NYダウは大きく下げる展開となり、その後も不安定な状況が続いています。

日本株もNYダウの動きに大きく影響されるので、NYダウほど大きくは動いていませんが、ダウが下げると日本株も下がり、ダウが上がると日本株も上がるということが多くなっています。単純化すると、インフレ懸念が強まりFRBが金利を上げるとの予測が増えると、円安、株安ということです。

■景気指標に振り回される相場

大前提として考慮に入れなければならないのは、このところの米国の8%台のインフレ率は、FRBにとっては耐えられる水準ではないということです。FRBはインフレ率目標を2%に置いているからです。今のインフレ水準はとうてい容認できるものではありません。ですから、しばらくは金利を上げることは間違いありませんが、その上げ方に市場は注目し、一喜一憂しているわけです。

その前提で、FRBが政策金利(一日だけ銀行間で貸し借りする際の金利)をどこまで上げるかにドル円相場や株式相場は反応するのですが、それを決定づけるのは、米国の各種景気指標です。

もちろん、インフレ率が最も重視される指標ですが、それに影響する景気指標はたくさんあります。主なものでもGDPの7割を支える個人消費、企業業績、企業の設備投資、住宅価格や住宅投資、雇用、給与などです。

それらが強めに出れば、政策金利上げを予想してドルが買われ、一方、株式が売られるというのが今の構図です(景気指標が強いと株式が売られるというのは、結構矛盾した構図ですが、金利上昇が景気を押し下げる影響のほうを重視しているとも言えます)。

そして、それらの指標は複雑に絡み合って動きますが、その動きに応じて利上げ予想が変わるため、相場も乱高下するという状況になっています。

このところの米国の景気指標を見ていると、強弱さまざまですが、少し景気が弱含んでいるように見られるものも出てきました。

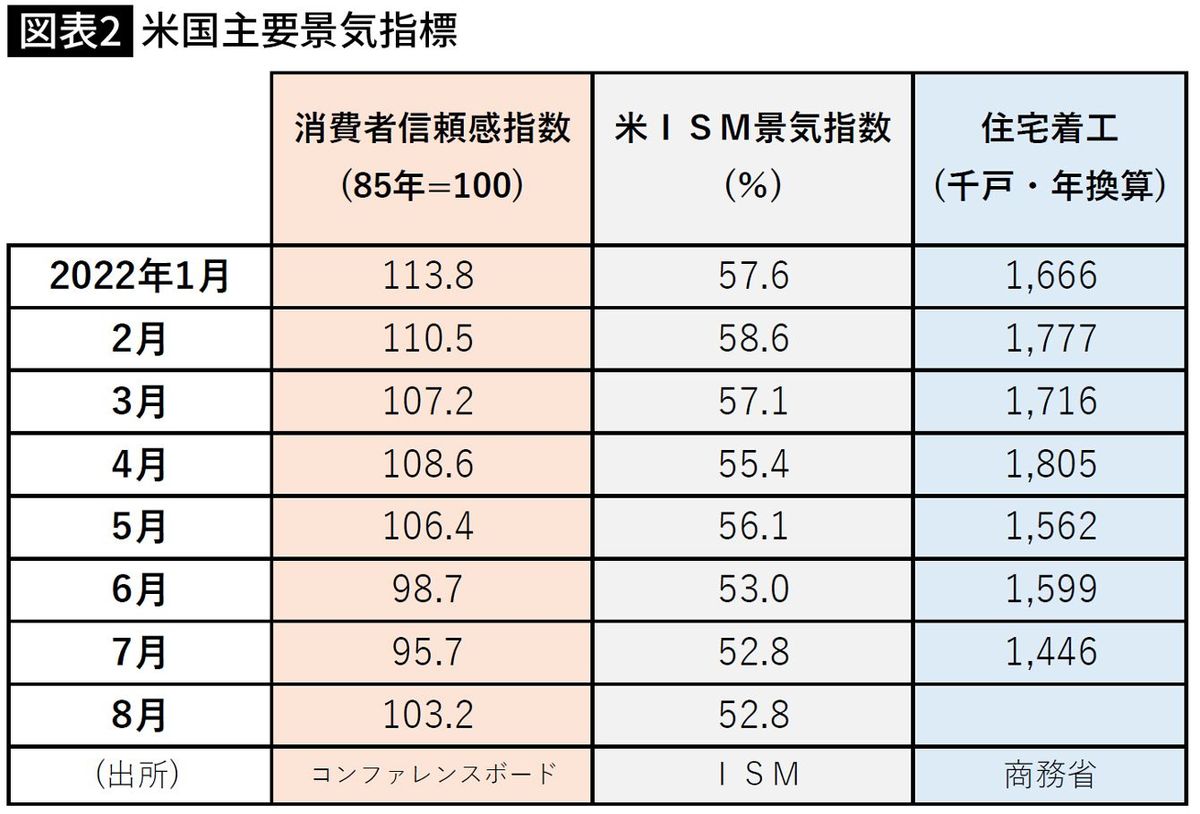

先ほども説明したように、米国では個人消費がGDPの7割程度を支えているのですが、消費者の景気への信頼度を表す「消費者信頼感指数」(1985年を100とする)は、昨年には120を超える水準まで上がっていたのが、今では100前後です。

また、企業側の立場で景気に最も敏感だと言われる製造業の購買担当者に景況感を聞く「米ISM景気指数」も、良いか悪いかの基準となる50を少し超えた程度で、以前ほどの強さはありません。

私が注目しているのは、住宅です。関連消費の多い業界ですが、住宅価格は最近でも上がり続けています。コロナの巣ごもりや、最近まで低金利だったということもあり、ここ1年間でも2割程度上がっています。ただ、ここにきて昨年までは3%程度だった住宅ローン金利が6%近くまで上がっていることもあり、年換算で180万戸ペースにまで上がっていた新設住宅着工数が140万戸台にまで下がっています。住宅価格もそろそろピークアウトというところでしょうか。

労働市場の動きからも目を離せません。FRBが景気を少し冷ましてでもインフレ退治のために、ある意味「なりふり構わず」政策金利を上げられる背景には、労働市場にかげりが見えないことも大きな要因です。失業率は3.7%まで下がり、世界中のエコノミストたちが注目している「非農業部門雇用増減数」もこのところ堅調な数字が続いています。8月は31万5000人でした。

米国では人手不足はかなり深刻で、そのせいで賃金も上昇。それがインフレに拍車をかけているという側面もあります。FRB幹部の中では、4%程度までの失業率の悪化を容認する発言もあり、当面はインフレ対応が主眼です。繰り返しますが、そのための利上げ幅の憶測に為替や株式の市場関係者は大きく反応するのです。

■「円キャリー」が起こる可能性が高まっている

前回の本連載でも指摘しましたが、「円キャリー」取り引きが起こる可能性が高まっていると私は考えています。「円キャリー」とは、金利の安い円を借りて、それを即座に金利の高いドルに換え、金利差による運用益を得ようとする取引です。

前回の復習になりますが、4%以上の金利差ができると円キャリーが起こりやすくなると言われています。それより金利差が小さいとキャリー取り引きが起こりにくいのは、為替リスクがあるからです。

日本の金利はゼロです。米国の政策金利(短期金利)の誘導ゾーンは現状2.25%から2.5%です。もし、9月のFRBのFOMCで、大方の予想通り0.75%の利上げがあると、誘導ゾーンは3.0%から3.25%に上昇するので、日米金利差は3%程度となります。

年内には、11月と12月にあと2回のFOMCがあり、そこで0.5%ずつ金利を上げたとしたら日米金利差は4%を超えます。そうなると円キャリーが起こる可能性が高いのです。キャリーが起こるとさらに円が売られますから、円安に振れやすくなります。

逆に、この先、米国の住宅価格が下落に転じる、あるいは、労働市場が少し緩むなど、ある程度景気が抑えられる指標が出れば、予想されるような利上げは行われず、円キャリーも起こらず、円安も少し落ち着く可能性があります。

この場合、金利上昇による米国景気の減退懸念は和らぎますが、景気自体が弱含むわけですから、株式市場はかなり微妙な動きをする可能性があります。

■日本は「ファンダメンタルズ」も問題

ここまでは短期的な話をしてきましたが、長期的にも考えなければならないことがあります。日本では現状29%程度の高齢化率が今後さらに上がり、ピークでは40%に達すると予想されています。少子化も進んでおり、人口減少が始まっています。財政赤字も対名目GDP比で先進国中最悪です。

今後も社会保障費は増え、財政赤字もこのままでは増加の一途です。そして、GDPもここ30年間ほど成長していません。経済の「ファンダメンタルズ」(基礎力)が弱いのです。この先もさらにファンダメンタルズが弱くなる可能性は高いと言えます。その点にも注意が必要です。

もう40年ほど前に、私が東京銀行(現三菱UFJ銀行)で駆け出しのディーラーをしていたころは1ドル=240円程度でした。為替レートは長期的にはその国の実力を反映します。日本がそこまで売られないことを願うばかりです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

キャリートレードの巻き戻しと円高・株安相場

トウシル / 2024年7月25日 15時30分

-

イールドカーブが正常化した時、株式市場は最大の試練を迎える

トウシル / 2024年7月18日 16時36分

-

1ドル=160円の円安ドル高は遠のく、米利下げ期待と為替介入警戒感の高まりで

トウシル / 2024年7月17日 16時0分

-

「利上げすると住宅ローン金利が~」と騒いではいけない…パックン&エミンが利上げは必須と口を揃える理由

プレジデントオンライン / 2024年7月4日 17時15分

-

「1ドル=160円超え」で円安進行も、ドル円は緩やかに上昇すると想定 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 16時20分

ランキング

-

1死亡は駐在所勤務26歳 山形県警「職場のリーダー」

共同通信 / 2024年7月27日 23時16分

-

2東京など33都府県に熱中症警戒アラート 今日28日(日)対象

ウェザーニュース / 2024年7月28日 6時45分

-

3雄のアフリカマナティー死ぬ 国内1頭に、三重・鳥羽水族館

共同通信 / 2024年7月27日 17時54分

-

4口論となった40代元妻宅に窓から侵入「元夫が自宅に入って来た」通報され逃走…駐車中の車内で発見 酒酔いの54歳の男「間違いない」

北海道放送 / 2024年7月28日 8時57分

-

5宿泊施設から予約情報盗みフィッシングメール 「見分け困難」

毎日新聞 / 2024年7月28日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください