使途は闇の中…遺産と退職金1億円超を溶かした58歳妻が雇用延長の62歳夫に小遣い17万円渡す究極のザル家計

プレジデントオンライン / 2022年9月18日 11時15分

※写真はイメージです - 写真=iStock.com/itasun

■1億円超を溶かしてしまう“ゆるゆる家計”

「いつも知らないうちにお金がなくなっていて、このままだと退職金も完全に溶かしてしまいそうなんです。ビンボー老後にならないように、今から手を打ちたいと思いました」

青ざめながら家計相談に訪れたのは、2年後に還暦を迎える、北陸地方在住のインテリアコーディネーター金子洋子さん(仮名・58歳)。おっとりした口調で、品のいいたたずまいの方です。

洋子さんは10年以上前に、亡き親からの遺産相続で約9000万円の現金を手にしたものの、「生活費で溶かしてしまったんです……」と告白しました。

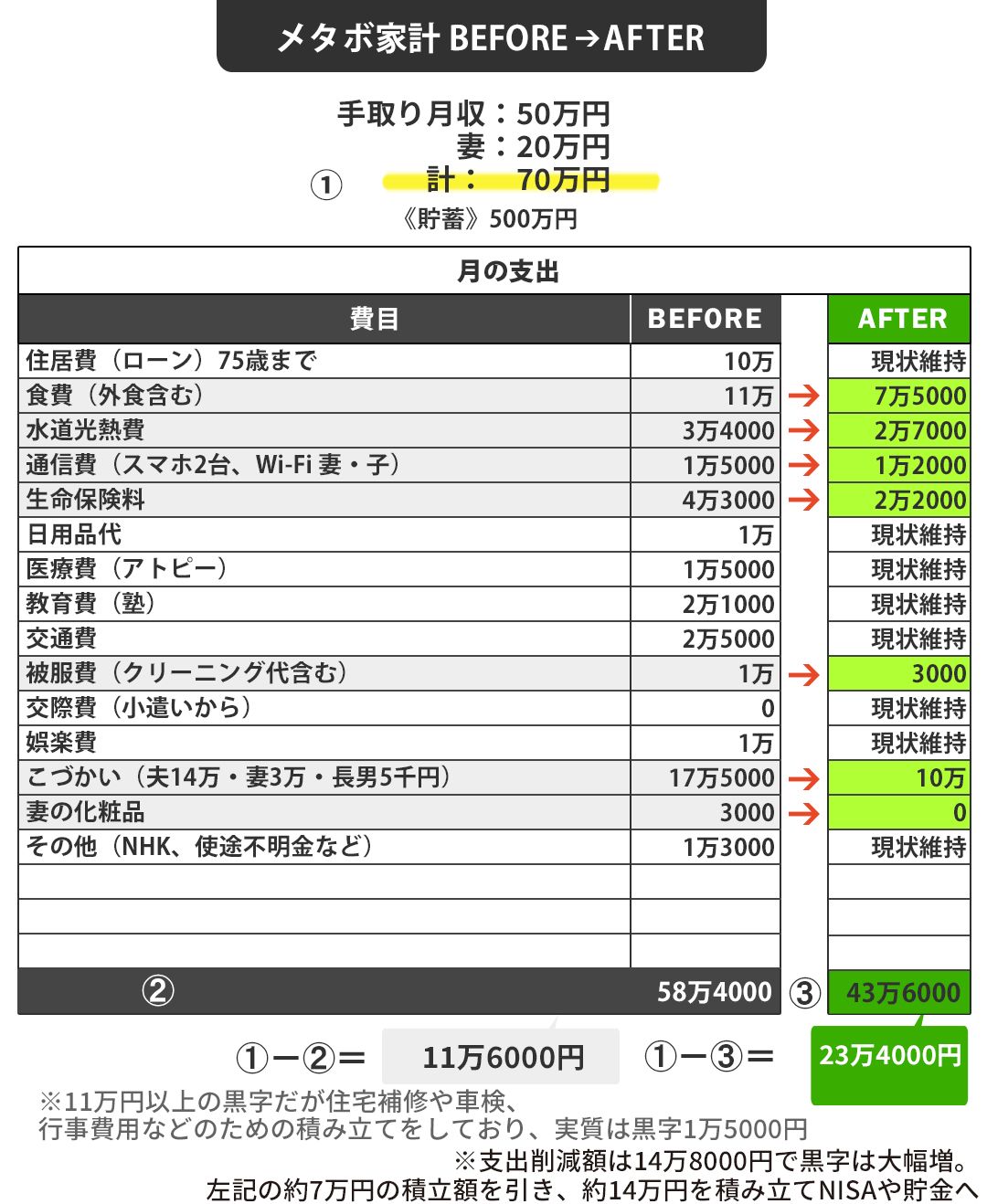

加えて、2年前に入った夫(62歳)の退職金も1600万円あったが、現在では150万円まで激減。その上、世帯収入は毎月70万円(勤務先に雇用延長された夫50万円、妻20万円)もありながら、月末に残るのは9万円弱で、その大半も、ボーナスがないため季節の行事や学費など使途が決まっている積み立てに充当しているため、月々の純粋な黒字はわずか約1万5000円しかない。

かろうじて残っている退職金まで使い果たしてしまわないよう、どうやりくりしたらよいかと、家計相談に来たのです。

■老後破綻まっしぐら、危険度95%のザル家計

そもそも、1億500万円近くの遺産や退職金はどこに消えたのか、聞きました。まず、10年ほど前に妻に入った現金9000万円の遺産ですが、「生活費で溶かしてしまった」と漠たる回答を繰り返すのみ。使途は闇の中です。

次に、わずか2年で10分の1にまで激減した約1600万円の退職金の行方を問うと、こちらはまだ記憶が浅いようで、明確に答えてくれました。まず住宅ローンの繰り上げ返済に200万円、自宅のリフォームや修繕で250万円、子どもの夏期講習や個別指導などの教育費に300万円、家電や家具の買い替えが400万円、妻の補塡(ほてん)返済が100万円。妻の洋子さんはこれまで家計の補塡を自身の収入からしてきたため、その分を退職金から引いたそうです。そして、夫にはこれまでがんばってくれた“ご褒美”に200万円を。これらを差し引くと、退職金の残りは150万円というわけです。

退職金は言うまでもなく大事な老後資金です。住宅ローンの残債を払うのはいいとしても、あれもこれもと使っていては瞬く間に底をついてしまいます。夫へのお小遣いに200万円を渡せるほど余裕があるのかというと、首を傾げざるを得ません。

はっきり言って、この世帯の家計危険度は95度! かなりの危険水域です。数年すれば年金生活も始まるのに、毎月67万円の収入のうち1万5000円しか残らない生活だと間違いなく破綻します。過去には1億円以上もの資産を溶かした実績もあるわけですから。

ただ、洋子さん本人は、ブランド品などの高価な服飾品は身に着けていませんし、派手な生活をしているようには見えません。もしかすると、以前はこれほど収入がなく、支出が収入を上回っていたのかもしれません。

子どもの教育には熱心で、高校生の息子は私立高校に通いながら、複数の塾に通っています。また、洋子さんはフリーのインテリアコーディネーターですから、収入の波があり、軌道に乗るまでは収入が乏しく経費ばかりかさんでいました。職業柄、退職金の一部で買った家具家電のように、インテリアにお金を投じなければならない事情もあるのでしょう。

■出張費という名の自由なお金、健康志向で食費は青天井

では、月々の生活費はどうなっているのでしょうか。深掘りすると、高収入世帯にありがちな、“プチ贅沢”な習慣や、夫婦ともに支出に対するゆるさが垣間見えてきました。

住居費は戸建ての住宅ローンが10万円。夫が勤務する会社で雇用延長されたという前提の返済計画で、夫が72歳に完済予定です。この点も、見通しの甘さが際立ちます。夫の会社は70歳まで働くことができます。そのあと2年間は労働収入の予定がない、空白の2年間です。その間もできれば働いてもらうつもりだと妻は言うのですが、もし勤務先やご自身の体調などに変化があり、予定通りに働けなくなったらどうするのでしょうか。

食費は、外食を含めて月11万円。もともと、「料理はテーブルいっぱいに並べなくてはならない」といった固定観念があり、食費がかさみがち。さらに量だけでなく質にもこだわりあり。長男が小さい頃アトピー性皮膚炎を患っていたことから、症状が落ち着いた今でも食材は有機野菜などを選ぶ習慣が続いているようです。

そして思わず目を見開いてしまったのが小遣いの額です。なんと17万5000円。内訳は、夫が14万円、妻が3万円、高校生の長男が5000円です。手取りの世帯月収が70万円近くあるため、食費や小遣いなどが高くなりがちなのも分かります。ただ、来たる年金生活や長男の大学進学を考えると、看過できません。

■食費と小遣いを中心に月15万円近くの削減に成功

そこで私は次のように提案し、家計を改善してもらいました。

まず、食費はフードロスも多かったため食べられる量だけにとどめ、月11万円から約7万5000円へと、3万5000円を削減。

水道光熱費は、3万4000円と高めでした。その原因となる、バラバラな生活時間によるお風呂の追い炊き、シャワー出しっぱなしなどの悪習慣を改善。お風呂はまとめて入り、ムダ遣いをやめる声掛けをして、7000円の削減に。

通信費は、妻子のスマホと、自宅のインターネット代で1万5000円でした。もともと格安スマホを使っていましたが、妻子ともにあまり外でネットを使わないため、自宅のWi-Fiを利用し、スマホのデータ通信量が低いプランに変更。ここで3000円削減。

生命保険は、保障内容の重複、老後不安から入っていた個人年金を整理し、大きく2万1000円の削減に。個人年金は後述するつみたてNISAにシフトしました。

小遣いは、夫の出張が多いことから、立て替えの交通費や宿泊費を多めに予算取りしていました。夫は出張にかかった経費はしっかり精算していたのですが、それを意図してかしていないかは不明ながら、家計に戻さなかった。洋子さんはそれに対して何も言わなかったのです。夫は、言葉は悪いですが、二重取りしていたのです。そこをきちんと家計に戻せば小遣いは少なくても困りません。ということで夫の小遣いを7万円に半減。被服費も、購入の仕方を見直し、7000円削減。

■長年の“なんとなく浪費”のツケが老後に回る

かくして、月計14万8000円の大削減が実現。家計改善後にプラスになった約15万円と、もともとの黒字1万円程度は、そのまま貯金とつみたてNISAにスライドさせました。

せめて生活費の一年分、つまり金子さん一家の場合500万円はたまってから投資をしたいところですが、すでに60歳前後の夫婦にとって、老後まで時間がありません。年齢的に、投資も貯金も最後のチャンス。そこで、夫婦で合計月6万6000円をつみたてNISAに。残り7万円を貯金する、という配分にしました。

この世帯はまだまだ削る余地はありますが、ここまでコストを下げて貯金ができるようになったのは大きな進歩です。危険度も、95から50レベルに下がりました。

あとは、生活を圧縮しつつ、夫婦ともにローン完済の72歳まで何とか働き続けることが生命線になります。そして72歳以降は年金を繰り下げ受給して生活する。あと10年――。夫婦ともに体調を崩さず、がんばってほしいものです。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭 構成=桜田容子)

外部リンク

この記事に関連するニュース

-

30歳会社員です。老後の生活費に「2000万円」不足すると聞きました。今から「貯金」するなら、月いくら必要でしょうか? 年金は妻と2人で「月23万円」の見込みです

ファイナンシャルフィールド / 2024年7月23日 10時0分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

ランキング

-

1ファミマ、「カラフル靴下」が2000万足突破の衝撃 地味だった衣料品売り場を「主役級」に大改革

東洋経済オンライン / 2024年7月28日 8時0分

-

2「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

3カスハラ被害、企業規模が大きいほど増加 最も被害が多い業界は?

ITmedia ビジネスオンライン / 2024年7月28日 8時10分

-

4スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

5渋谷「三井住友銀行+スタバ」は異空間だった アプリ会員は無料でソファやテーブルが利用可

東洋経済オンライン / 2024年7月28日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください