「あと40年は親のお金で食いつなげる」無職45歳次男に身も心も捧げる75歳老母の死後プラン【2022編集部セレクション】

プレジデントオンライン / 2022年10月12日 17時15分

※写真はイメージです - 写真=iStock.com/CasarsaGuru

■就活せずに自宅で過ごす生活はすでに二十数年間

ひきこもりの家庭にとって、親が亡くなった後にひきこもりをしている子供が生活していけるかは大きな心配事です。親の遺した資産で生活費を賄えるか、確認するためにファイナンシャル・プランナーを訪ねてくる高齢の親は少なくありません。私は、現在の家計状況やひきこもる子供の状態を伺って、親亡き後の家計状況をシミュレーションして対策をお話しています。

・母親:75歳(年金生活) 年金額229万円(夫の遺族年金と自分の年金の合計額)

・次男:45歳(無職)

※長男:47歳(会社員:結婚し別家庭)

◆資産

・預貯金:約3500万円

・自宅:戸建て持ち家

「次男に預金を遺すためにも、自宅は売却したほうがよいのでしょうか?」

今回の相談者は、次男(45歳)が働けないという75歳の女性です。どうやらかなり思い詰めた様子です。私は分析に入る前に、家族の状況を伺いました。

相談者は2年前に夫を亡くし、現在は一戸建ての自宅で、次男と二人暮らしです。上に長男(47歳)がいますが、すでに結婚をして別に家庭を持っています。長男は順調に大学を卒業すると大手企業に就職しました。現在も勤務を続け、今では妻と子供が2人おり、マイホームを購入して近隣に住んでいます。

一方、次男は首都圏の中堅私大(文系)に在学中から“登校拒否”になりました。筆者がこれまでに受けた相談案件の中には「大学の講義に興味が持てない」「卒業して就職することに意味が感じられない」といった理由で、子供が次第に大学から足が遠のき、フェイドアウト(中退など)してしまうケースはありました。

今回の次男も結局、就活をせずに自宅で過ごす状態がすでに二十数年間続いています。ただ、就職はできないものの、自室に閉じこもっているわけではなく、買い物の際は車を運転するなど何かと家のことを手伝ってくれます。父親は亡くなる前は病気で介護が必要な状態となりましたが、食事や排せつなど、介護を分担してくれました。

母親はしみじみと言います。

「下の子は本当にやさしいんですよ。夫の介護が始まってからは、家にいてくれないと困るようになり、もう無理に就職しろとも言えなくなりました。いずれは私も次男の世話になろうと思います」

「息子さんのおかげで、自宅でご主人を見送ることができたのですね」

■「私がいなくなったら、この子は収入がなくなります」

次男に関しては20〜40代にいたる間、両親はなんとか社会とのつながりをもたせるよう働きかけましたが、ことごとくうまくいきませんでした。もう何を言ってもムダなのかと徒労感にさいなまれることもしょっちゅうでした。そうした中、父親は病に倒れました。

現在、次男は収入こそありませんが、家族としての役割を果たしているようでした。とはいえ、長男がしっかりと自立しているだけに、母親にとっては次男が心配なようです。

「今は夫の遺族年金(夫の遺族年金と自分の年金の合計額が年229万円=月約19万円)があり、ほぼそのお金の範囲でなんとか二人で生活していけます。しかし、私がいなくなったら、この子は収入がなくなります。戸建ての自宅(持ち家)を売却して、少し小さなマンションに住み替えようと思いますが、どうでしょうか?」

「う~ん。条件にもよりますが、実は住み替えをしても、あまりお金は残らないんですよ」

私はあまり賛成できません。

住み替えには思いのほか、多くのコストがかかります。例えば、不動産業者への仲介手数料、譲渡益に対する所得税、不動産取得税、登録免除税、司法書士への手数料、引っ越し代……。さらに自宅の売買となると、同じタイミングで売買するために、売値を引き下げたり、あわてて購入したり、といったこともあります。これらを踏まえると、大きな戸建て住宅から間取りが小さいマンションへ住替えても、それほど残りません。逆に持ち出しが必要になるケースもあります。

すると母親はこう言います。

「では、売却だけして、次は賃貸マンションでも構いません。長男と遺産分割をすることを考えると、できるだけ預金を多くしておいたほうがいいと思うんです」

「う~ん。それも条件次第です。賃貸住宅であれば、毎月の家賃がかかるようになりますので、長い目で見るとかえって費用がかかってしまいます」

「でも、いつかは売らなければなりませんよね。長男はすでに自宅を持っていますので、家を残してもしょうがないし……」

■どちらがお金が長持ちするか、2つのシミュレーション

そこで、私は1つの提案をしました。

「下のお子さんがご自宅を相続するという選択肢もありますよ。相続した後に売却すれば、その後の生活費を確保できます。それだと相続税がかからないかもしれません」

「相続税? 相続税がかかるのですか? 夫が亡くなった時はかかりませんでしたが」

夫が亡くなり、妻が相続する場合は、非課税となる枠が大きく設けられており、相続税がかからないことが多いのですが、子供が相続する場合は事情が異なります。保有財産(預貯金3500万円)の状況を聞く限り、母親が亡くなった場合は相続税がかかりそうです。

「どれくらいかかるのですか?」

「申し訳ありません。個別の税金額の計算は税理士でなければできません。ただ、自宅を持っていない子供が親の自宅を相続する場合、自宅の土地の評価額を8割引き下げる制度があります。その制度が適用できれば、相続税がかからなくなったり、かかる場合でも税額が小さくなったりします」

この制度は「小規模宅地の評価の特例」と言われるもので、特に地価が高い大都市圏に住む家族の相続には有効です。ただし、適用には細かい条件がありますので、確認が必要です。

私は制度の説明をしましたが、今回の相談者が適用できるかは、税理士または税務署に相談するようにお勧めしました。その代わり、次の2つのケースでの資金状況をシミュレーションしました。

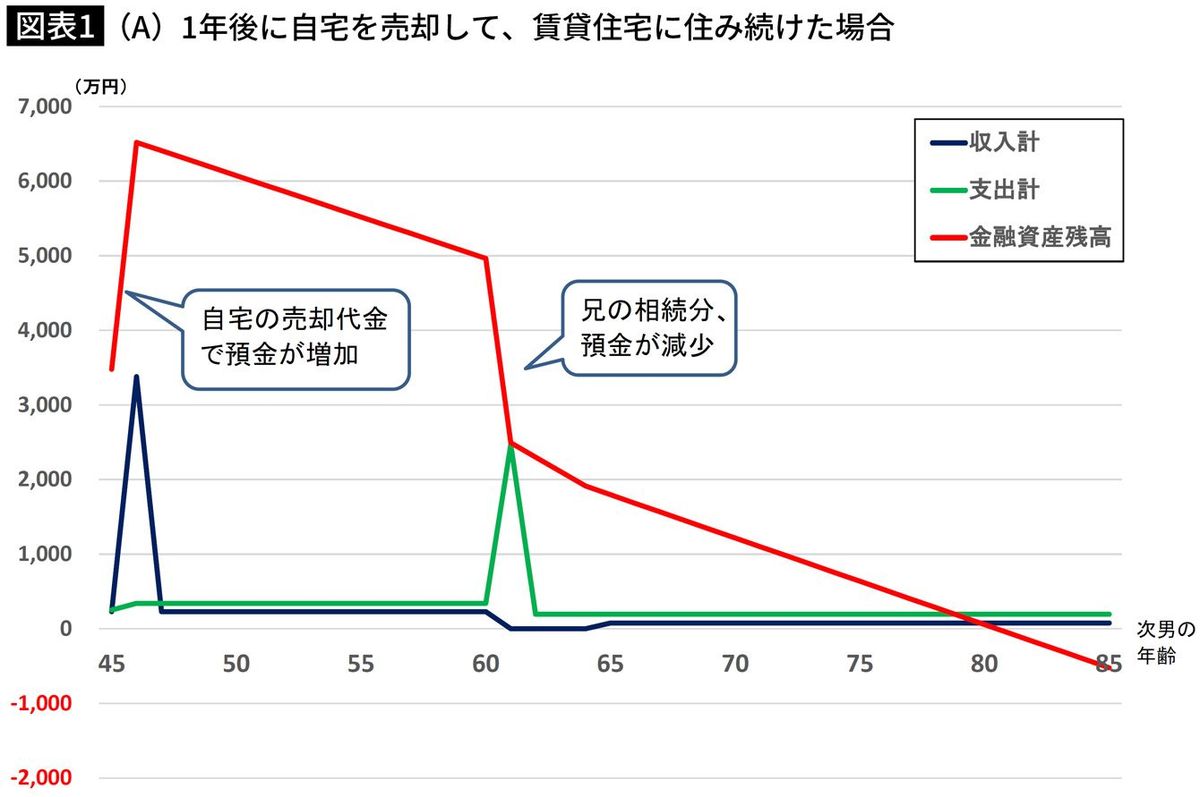

(A)「1年後に自宅を売却して、賃貸住宅に住み続けた場合」

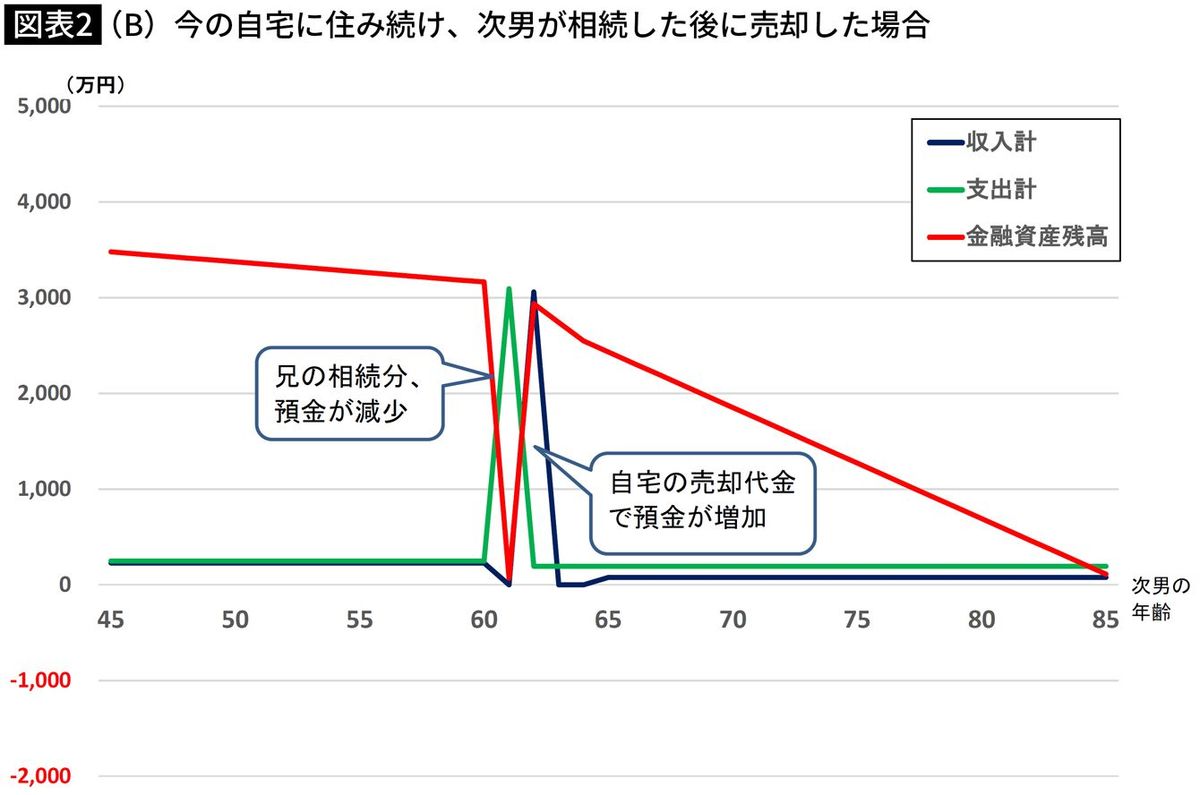

(B)「今の自宅に住み続け、(母親他界後に)次男が相続した後に売却した場合」

※母親が15年後の90歳で他界

※持ち家の売却額は3500万円程度と想定

※財産分与(持ち家売却額+預貯金)の割合は、長男45:次男55で長男も納得

※賃貸住宅家賃はA(母親と次男):月10万円、A(次男のみ)とB:月7万円

※母親死後の次男の生活費はそれまでの半分

「1年後に自宅を売却して、賃貸住宅に住み続けた場合」(A)では、次男が老後(81歳)に資金不足となってしまいますが、「今の自宅に住み続け、次男が相続した後に売却した場合」(B)は、次男が86歳になるまでは貯蓄を維持することができました。

■相続した次男が自分で自宅売却できるかが最後の問題

母親は安心したようです。

「では、今のまま自宅に住み続けたほうが得なのですね。私もできれば、今の自宅に住み続けたいので、そのほうが良かったです」

「条件次第でシミュレーションの結果は変わってきますので、これだけで断定はできません。それでも相続した後にお子さんが売却するという方法は、相続税の節税効果もあり、親亡き後の生活設計の有効な手段となります。ただ、心配な点もあります」

「なんでしょう?」

母親は不安な表情を浮かべました。私は続けます。

「失礼ながら、相続したお子さんが売却できるか、ということです。売却できずにそのまま住み続けると、生活資金が不足してしまいます」

「一人では難しいですね」

「どなたかのサポートが必要です。お兄様の協力は得られそうでしょうか?」

「おそらく協力してくれると思います。兄弟仲は悪くありませんし、長男は、次男が生活できなくなって孫たち(長男の子供たち)に負担が及ぶのを心配していますので」

「それは心強いです。それでも、ひきこもりのお子さんは、引っ越しなど生活環境の変化が苦手な人が多いようです。特に長年住み続け、物が多いと消極的になってしまいます」

「う~ん、そうですね。その時にどう思うかは、まだわかりませんね」

「場合によっては、資金的な面や税金面で不利であっても、早めに転居をしたほうがよい場合もあります。すぐに決める必要はありませんので、息子さんとお話してみてください」

「はい。長男夫婦も含めて話をしてみたいと思います。でも、住み続けてもよいとわかって、少し安心できました」

「いろいろな要素が関わってきますし、条件次第で状況は変わります。損得を比較するだけでなく、ご家族が納得いく暮らし方を探してみてください」

結論は出ませんでしたが、それでも相談に来た時と違って、母親の表情は明るくなっていました。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」メンバー。 大手証券会社で個人顧客の投資相談業務を長年行い、ファイナンシャルプランナーとして独立後は、資産運用に限らず、家計の見直し、住宅購入、老後資金など幅広い相談を受ける。 特に、長期にわたる家計のシミュレーション分析を得意とし、ひきこもりや障害を持つお子さんとそのご家族の資金計画を行っている。

----------

(ファイナンシャルプランナー 村井 英一)

外部リンク

この記事に関連するニュース

-

息子は「現金を相続する」と主張するが…夫の死後「住む場所も、老後資金もほしい」という妻の思いを実現する方法【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

-

「1年働いただけ」43歳・無職長男に貯金8000万を"完璧"に残す老親…自分にはお金を使わない親は幸福か不幸か

プレジデントオンライン / 2024年7月25日 10時15分

-

52歳、貯金510万円。離婚に向けて息子2人の教育費負担や老後のお金について相談したいのです

オールアバウト / 2024年7月21日 20時5分

-

父が亡くなり「年金月7万円」で生活する75歳母、1年で骨と皮に…年収490万円、51歳長男がくだした「決死の決断」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 8時15分

-

年金も十分あり持ち家もある親に仕送りをする夫。義両親は毎月お金を受け取っても確定申告をしていないようですが、大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月11日 2時10分

ランキング

-

1県全体で人口90万人を割った秋田、出会いから結婚・出産・子育てまでを県が支援…出生数は29年連続全国ワースト

読売新聞 / 2024年7月27日 6時55分

-

2「夏はうつ状態になるリスクが潜んでいる」食欲低下に不眠…一見似ている「夏バテ」と「夏うつ」を見分ける方法

TBS NEWS DIG Powered by JNN / 2024年7月27日 7時5分

-

3パトカーが流された山形・新庄市で捜索再開、100人態勢でヘリやドローンも投入

読売新聞 / 2024年7月27日 11時55分

-

4東京や大阪など35都府県に熱中症警戒アラート<br>今日27日(土)対象

ウェザーニュース / 2024年7月27日 7時0分

-

5小5が校外行事で意識不明 頭蓋骨骨折、2段ベッドから転落か

毎日新聞 / 2024年7月26日 21時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください