年金額が約390万円も増える…5歳以上の年の差夫婦が活用できる「加給年金」の上手なもらい方

プレジデントオンライン / 2022年10月28日 15時15分

出所=『結局、年金は何歳でもらうのが一番トクなのか』

※本稿は、増田豊『結局、年金は何歳でもらうのが一番トクなのか』(青春出版社)の一部を再編集したものです。

■年の差夫婦が知っておくべき「加給年金」

加給年金とは、「年金の配偶者手当」とも呼ばれる制度です。

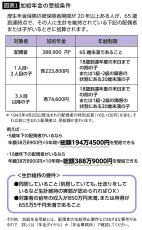

厚生年金に20年以上加入している人が、65歳になった時点で「65歳未満の配偶者(妻もしくは夫)」がいる場合、配偶者が65歳になるまで「毎年38万8900円」(令和4年度)が支給される制度です。

65歳の夫と、5歳年下の妻という夫婦で、夫が20年以上厚生年金に加入していた場合を想定してみましょう。

夫が65歳で厚生年金の受給を開始すると、5歳年下の妻が65歳になるまでの5年間、毎年38万8900円、合計で194万4500円が、「夫の厚生年金に加算されて」支給されることになります。

この加給年金が支給される条件を「図表1」で示します。

■夫婦の年齢差が大きいほどお得に

加給年金を理解するポイントは2つです。

まず、年齢差が大きければ大きいほど受け取る金額が増えます。夫65歳、妻55歳の「10歳差夫婦」なら、38万8900円×10年間で約390万円も受け取れます。

約390万円といえば、老後の生活においては、ちょっとした財産です。

ただ、年齢差がある夫婦なら誰でも受け取れるわけではなく、その点が、もうひとつのポイントになります。

夫が老齢厚生年金の受給を繰り下げると、待機期間中は「加給年金を受け取れない」のです。

年齢差が大きい夫婦(妻が年下)であれば、「夫の老齢厚生年金は繰り下げない」で、65歳から受給し、年齢差分の加給年金を受け取ったほうがお得になります。

年齢差が5歳以上なら加給年金の受け取りを検討し、年齢差が5歳よりも少ないのであれば繰り下げ受給を選んだほうがベターです。

これが「年の差夫婦」の年金戦略の基本といえます。

■共働きの場合は支給条件に注意

ここまでの話は、夫が会社員、妻は若い頃に働いていたが結婚後は専業主婦という典型的な年金世代を想定しています。

最近では年金世代でも共働きの夫婦も増えています。共働きの場合の年金戦略はどうなるのでしょうか。

基本的な戦略は「70歳への繰り下げ」です。

妻が働いているのであれば厚生年金にも加入しているでしょうから、夫婦ともども基礎年金、厚生年金の両方の受給開始を70歳まで繰り下げることを検討しましょう。

次に年齢差と加給年金を考えます。

共働きの夫婦でも加給年金は支給されますが、条件があります。

まず、妻の厚生年金の加入期間が20年未満であることです。妻に20年以上の厚生年金加入期間がある場合、妻が60歳を過ぎて特別支給の老齢厚生年金など年金を受け取れるようになる(受け取る権利が発生する)と、加給年金の支給が停止されてしまいます(特別支給の老齢厚生年金が支給されるのは昭和41年4月1日以前に生まれた女性まで)。

妻の厚生年金加入期間が20年未満であれば、60代前半の特別支給の老齢厚生年金を受給したとしても、加給年金は支給されます。

勘違いされやすいのですが、「妻の厚生年金加入期間が20年以上だと支給されない」のではなく、妻の厚生年金加入期間が20年以上であっても、妻が特別支給の老齢厚生年金などの年金を受給できるようになる(受け取る権利が発生する)まで、加給年金は支給されます。

■「夫婦の年齢差が5歳差」以上は加給年金を受給すべき

共働きの年金世代でも、妻が出産やその後の子育ての時期に離職したために厚生年金の加入期間が20年未満という夫婦もいるでしょう。

その場合の夫婦の年金戦略は、年齢差と加給年金を考慮するのが基本です。

3歳差の夫婦であれば、夫婦ともども老齢基礎年金、老齢厚生年金の受給開始を70歳に繰り下げるのが賢い選択です。

5歳差の夫婦であれば、加給年金を受け取るか繰り下げかを迷うところですが、繰り下げ受給を検討してはいかがでしょう。共働き夫婦であれば、夫の老齢基礎年金と老齢厚生年金、妻の老齢基礎年金と老齢厚生年金の「4つの年金のすべて」で繰り下げによる増額の恩恵を受けられます。老後の安心を手に入れたいのであれば繰り下げがおすすめです。

そして、5歳より年齢差がある場合、加給年金を受け取るほうがいいでしょう。このあたりの考え方は、夫が会社員で妻が専業主婦の夫婦のときと基本的には同じです。

ここまでの説明のポイントをいったん整理すると、次のようになります。

(1)「70歳から受給開始に繰り下げる」が基本方針

(2)夫婦の年齢差に応じて、加給年金の受け取りを検討

(3)妻の年金受給(老齢基礎年金・老齢厚生年金)は70歳からに繰り下げ

----------

増田社会保険労務士事務所所長

社会保険労務士、2級ファイナンシャルプランニング技能士。1968年島根県隠岐の島生まれ。91年に慶應義塾大学商学部を卒業後、全日本空輸株式会社(ANA)に入社。2001年から2年間、東京商工会議所産業政策部に出向し、年金制度改革などの政策提言活動に関わる。21年にANAを早期退職し、同年9月に増田社会保険労務士事務所を開業。年金相談や企業の人事制度構築、人材研修などに携わっている。

----------

(増田社会保険労務士事務所所長 増田 豊)

外部リンク

この記事に関連するニュース

-

60歳代前半の年金に多い「勘違い」を検証

オールアバウト / 2024年7月25日 20時30分

-

申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

妻が62歳から、パート先で厚生年金に加入すると、夫の加給年金は支給停止されますか?

オールアバウト / 2024年7月15日 8時10分

-

妻が65歳前に「特別支給の老齢厚生年金」を受け取ったら、加給年金は減額になるの?

オールアバウト / 2024年7月6日 8時10分

-

知っていたらもっと早く仕事を変えたのに…65歳以上も働き続けることで減額されてしまう「年金の落とし穴」

プレジデントオンライン / 2024年7月5日 9時15分

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

4スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください