「ついに2億円の物件を買い始めた」共働きパワーカップルを待ち受ける住宅ローン破綻の危険度

プレジデントオンライン / 2022年10月22日 11時15分

※写真はイメージです - 写真=iStock.com/a_lis

■首都圏の新築マンションの平均価格は約4割上昇

リクルートのSUUMOリサーチセンターでは、毎年新築マンションを買った人を対象に実態調査を行っているが、その最新の2021年版をみると、全体では58.9%が共働きで、既婚世帯に限ると共働きの割合は74.3%に達する。新築マンション購入者の6割近くが共働きで、既婚世帯に限ると4組に3組近くが共働きということになる。

民間調査機関の不動産経済研究所によると、首都圏の新築マンションの平均価格は、2012年には4540万円だったのが、2021年には6260万円に上がっている。その間の上昇率は37.9%。近畿圏も3438万円から4562万円に32.7%の上昇率だ。

その間、会社員の収入はほとんど上がっていないから、共働きしないことには、とても買えなくなっているといっていいだろう。

■マンション市場で存在感高まるパワーカップル

そのなかで注目されているのがパワーカップルの存在だ。

パワーカップルについては厳密な定義があるわけではないが、一般的には共働きで、世帯総収入が1000万円以上の世帯を指すことが多く、なかには1400万円以上、夫婦合計の年収2000万円とするケースもある。

先のリクルートの調査では、ライフステージ別の分析として、既婚世帯で世帯総年収1000万円以上と1000万円未満に分類しているので、ここではひとまず1000万円以上の世帯をパワーカップルとしておこう。

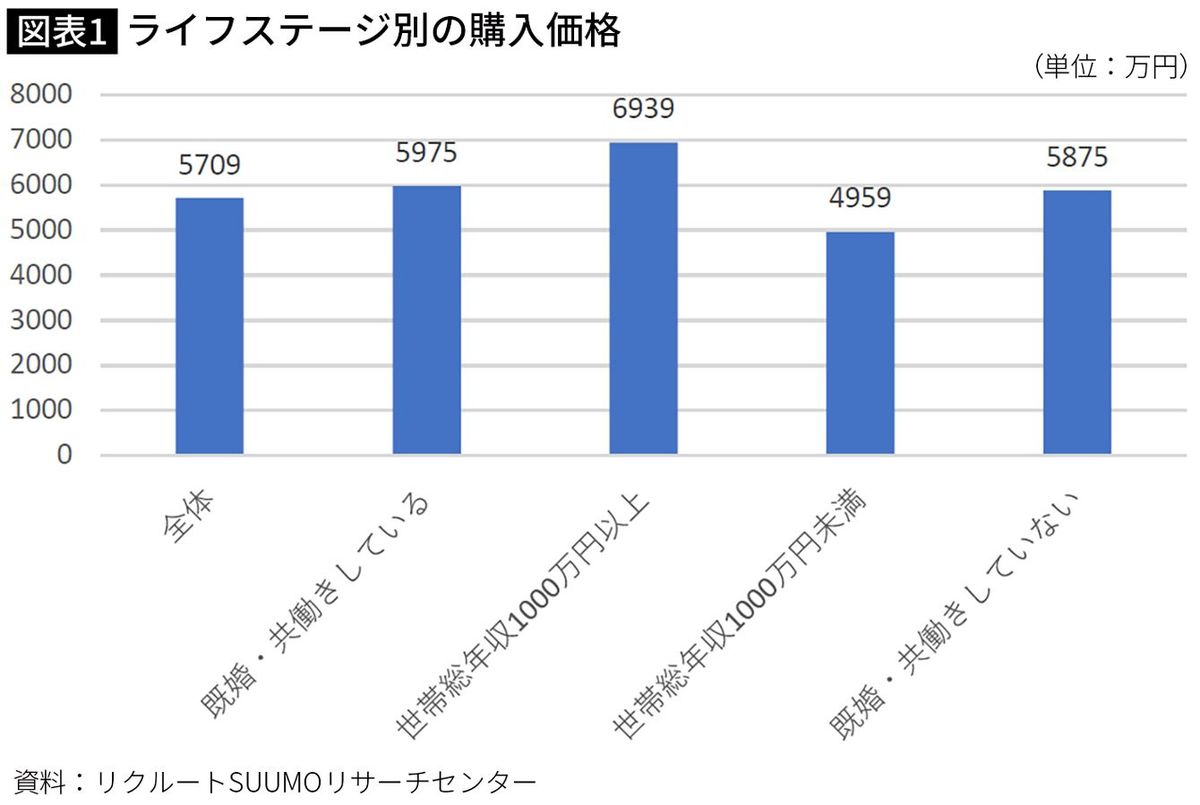

その世帯総年収1000万円以上の世帯の特徴をみると、図表1にあるように購入価格に他の世帯との間に大きな差があることが分かる。全体では平均5709万円なのが、共働き世帯では5975万円になり、世帯総年収1000万円以上のパワーカップルでは6939万円と7000万円近くに達する。全体平均を1000万円以上上回っている。

■パワーカップルの半数は東京23区で購入している

パワーカップルのマンション購入の特徴のひとつが、夫婦ともに責任ある地位に就いていることが多いため、通勤に便利な利便性のよい場所に購入する傾向が強い点が挙げられる。

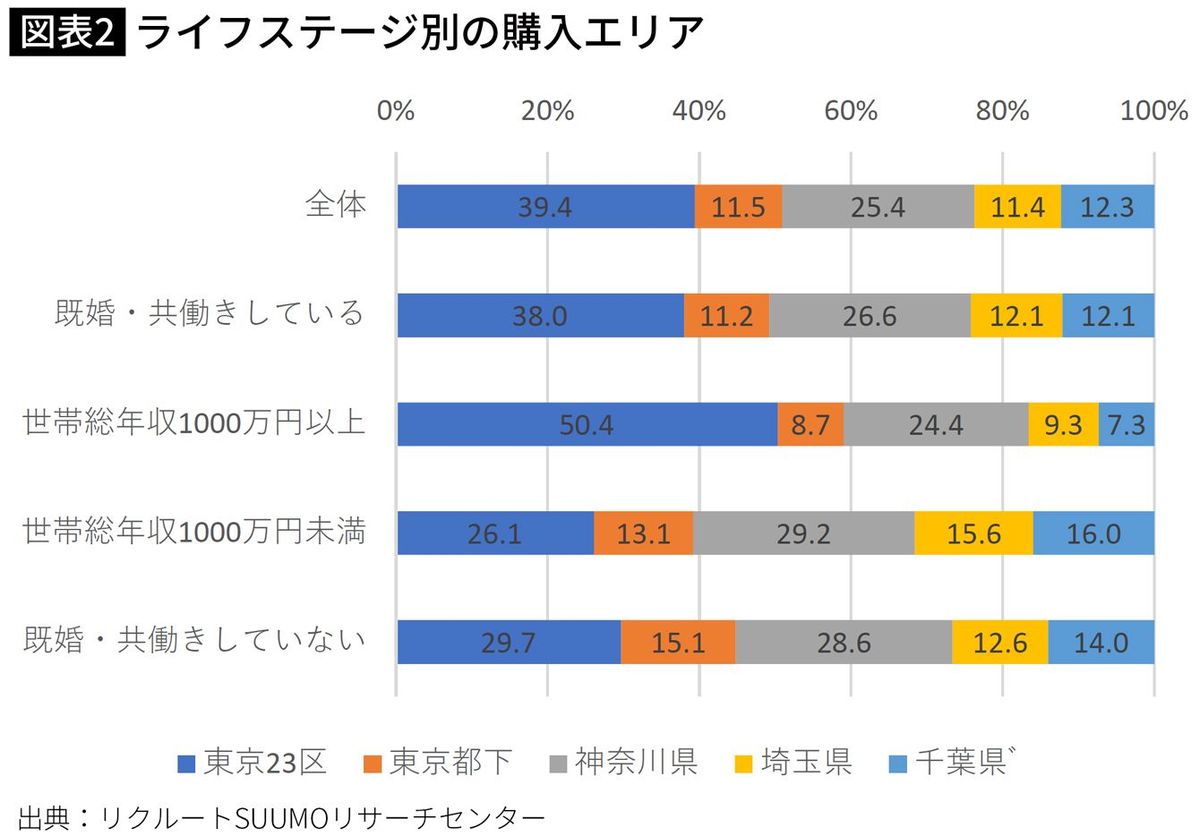

SUUMOリサーチセンターの調査によると、首都圏で新築マンションを買った人の購入エリアは図表2のようになっている。全体としては、東京23区は39.4%だが、パワーカップルに限るとその割合が50.4%と半数を超える。都心やその周辺の高額物件を取得するパワーカップルが多いのではないだろうか。

その点、図表1にあったように、購入価格が全体平均より1000万円以上高くなっている点と符号する。

■パワーカップルが2億円の物件を買っている⁉

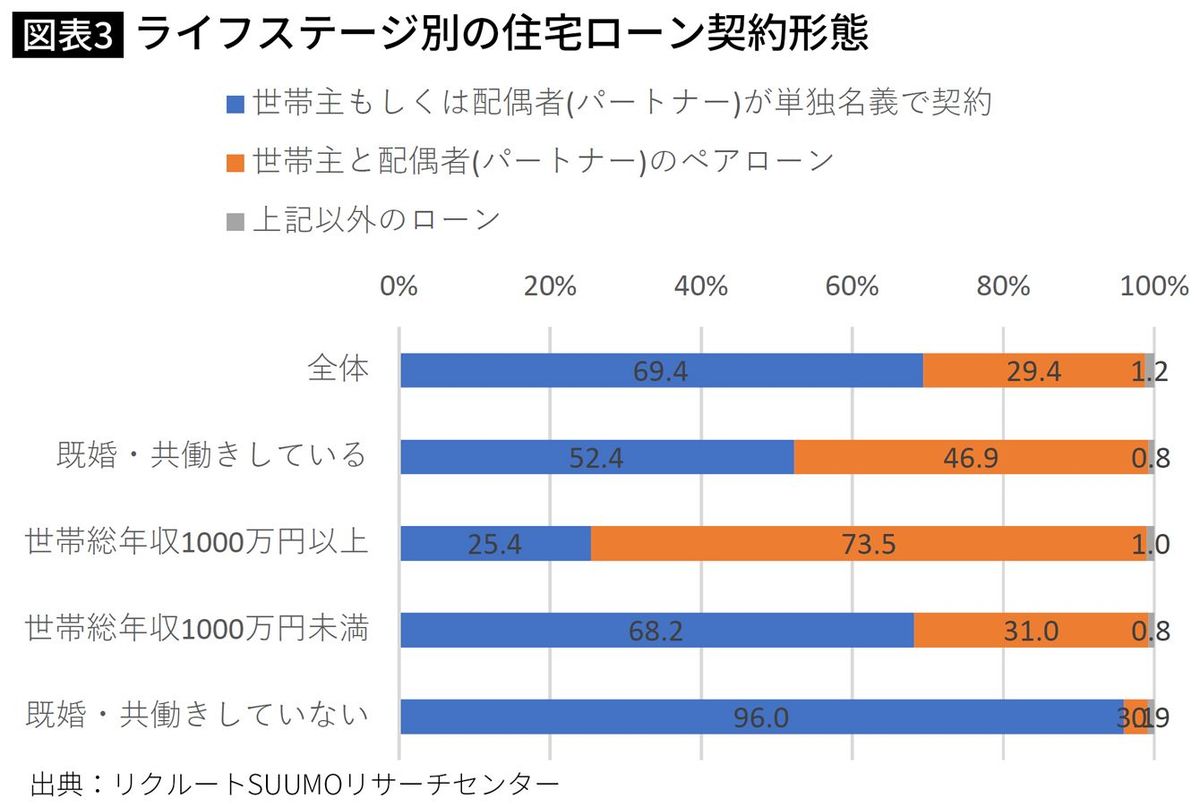

高額物件だけに、夫婦ともにローンを組むペアローンを利用しているパワーカップルが多い。図表3にあるように、全体では世帯主などの単独名義で購入するケースが7割近くに達しているが、パワーカップルにおいては7割以上が夫婦ともにローンを組む、ペアローンを利用している。

メガバンクの住宅ローン担当者がこう語る。

「パワーカップルは、優良企業の管理職が多く、信用力が高い。しかも、都心やその周辺の資産価値の高い物件を購入するので、物件の評価も高く、銀行も希望に応じてギリギリまで融資することが多いですね」

なかには、夫婦ともに年収1000万円を超えるカップルが、1億円ずつの融資を受けて、2億円のマンションを購入するケースも珍しくなくなっているそうだ。

■パワーカップルの自己資金比率は1割を切っている

金融機関が積極的に融資するため、自己資金比率が少ないのも、パワーカップルの特徴になっている。

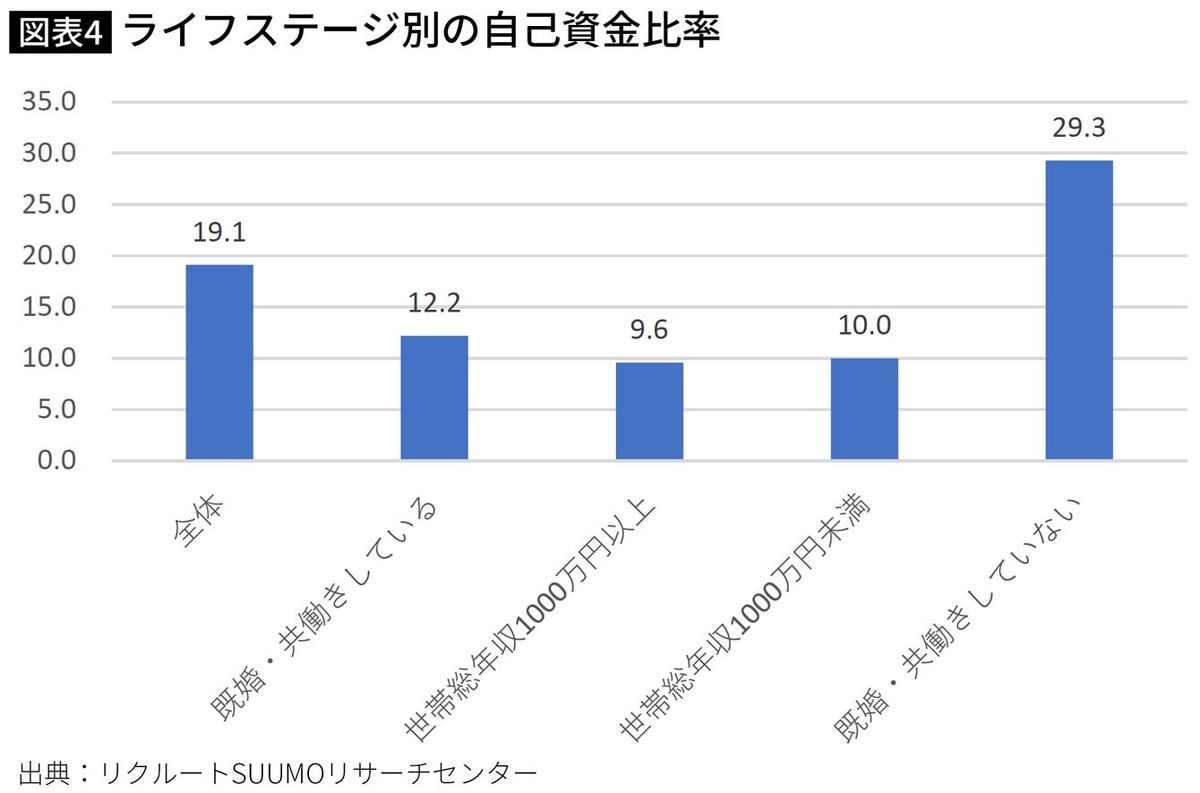

図表4にあるように、全体としては購入価格の19.1%の自己資金を用意しているが、パワーカップルに関しては9.6%と1割を切っているのだ。

先の住宅ローン担当者は、「なかには、自己資金ゼロという人もいます」としているほど。実際に、手元に資金がないわけではなく、0.3%台、0.4%台の低金利で住宅ローンを利用できるのではあれば、目いっぱい住宅ローンを組んだほうが得策と考える人たちが多いのだという。

しかも、住宅ローンの借入額が多いほど、基本的に住宅ローン減税制度の控除額が多くなるというメリットもあって、かなり思い切った借り入れを行うパワーカップルが少なくないわけだ。

■見落としがちなパワーカップルのリスク

しかし、それでいいのだろうか。パワーカップルには、実は、専業主婦(主夫)世帯よりリスクが高いという考え方もできる。

世帯主だけが働いているのであれば、その世帯主が病気やケガ、リストラなどに遭遇する確率は一人分だが、パワーカップルだと夫婦それぞれにリスクがあるから、二人分のリスクということになる。

そのリスクを小さく見積もり先に触れたように思い切った借り入れを行っているので、どちらかの収入が減ったり、無くなったりすると、たちどころに返済が困難になってしまうのではないだろうか。

現在はマンション価格が上がっているので、最悪の場合には売却すれば住宅ローン残高をゼロにできるかもしれないが、万一にも相場が下落していると、マンションを失った上で、借金だけが残るという悲惨なことになりかねない。

■夫婦ともに団信に加入しておけば死亡時には残高ゼロに

その対策のひとつとして、団体信用生命保険(団信)の活用が挙げられる。団信は、住宅ローンの名義人が亡くなったり、高度障害に陥ったとき、住宅ローン残高がゼロになる仕組みだが、これを夫婦ともに加入しておくのが得策だ。

夫婦どちらかの名義で借り入れし、他方が連帯債務者になっている場合、名義人しか団信に加入していないと、他方分のローンが残ってしまうが、最近は二人ともに加入できる団信が増えている。

たとえば、住宅金融支援機構の「夫婦連生団信(デュエット)」なら、夫婦どちらかに万一のことがあった場合、持ち分や返済割合にかかわらず、以降の返済が全額不要になる。死亡や身体障害などが条件だが、夫婦どちらかだけの収入で返済を続けなければならない事態を避けることができるはずだ。

それでいて、夫婦それぞれに加入するのに比べると団信保険料が安くなるというメリットもある。

■若い世代の離婚率が高まっている

もうひとつ、離婚リスクもある。このところ人口減少、婚姻件数の減少もあって離婚件数は減少傾向にあり、厚生労働省の調査によると、2000年代前半には年間約29万組だったのが、2021年には約19.3万組に減っている。

しかし、世帯主の年齢5歳刻みでみると、30歳から34歳が最も多く、次いで35歳~39歳、25歳~29歳となっていて、若い世代の離婚率が高いのが最近の傾向。この年代に含まれるパワーカップルが多いのではないだろうか。

万一にも離婚となった場合、取得したマンションを誰が受け継ぐのか、住宅ローンの返済はどうするのか、金額が大きいだけに、財産分与の協議が難航するのは目にみえている。基本的な考え方としては、婚姻期間中に夫婦が共同で築いてきた財産は夫婦の共有財産とみなされるので、離婚の際には、それを二人で分け合うのが原則だ。

■財産分与でもめないたための対策とは

しかし、マンションをふたつに分けることはできないので、夫婦のどちらかが住み続けて、ローンを払い続けるか、売却して清算することになる。夫婦合計の住宅ローン残高より高く売れれば、差額を二人で分け合えばいいが、自己資金が少ないと、住宅ローン残高が売却価格を上回ることも十分にあり得る。

そうなると、どちらがどれだけ負担するのかなど、財産分与の話し合いがいよいよ難しくなってしまう。

そうならないためには、購入時の自己資金比率を高め、住宅ローン残高が売却可能額より少なくなるようにしておくことが大切。そうすれば、財産分与の話し合いも比較的スムーズに流れるのではないだろうか。

----------

住宅ジャーナリスト

1952年生まれ。住宅・不動産分野を中心に新聞・雑誌・単行本の取材、執筆、講演、セミナー講師など幅広く活動。著書に『2017-2018年度版 住宅ローン相談ハンドブック』『よくわかる不動産業界』など。

----------

(住宅ジャーナリスト 山下 和之)

外部リンク

この記事に関連するニュース

-

住宅ローン「せっかくだから夫婦で借りられるだけ借りちゃおう」では資金ショートもやむなし…借入計画で意識すべき「3つのポイント」とは【不動産のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時45分

-

子のいない世帯年収1,500万円の30代パワーカップル、1億円超の東雲タワマン購入も4年後に住宅ローン破産…21階から見る「最後の美しい夜景」に涙【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月21日 11時45分

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

年収400万円の夫は「こんな給料じゃ住宅購入は無理」と言います。年収がいくらになったら買えるのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 1時40分

-

銀行「全額、貸せますよ」…世帯年収1,000万円「2人とも公務員の安泰夫婦」、都内8,000万円・新築マンションをフルローン購入も自滅

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 5時15分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

5「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください