知らないと大損…医療費を2万円以上節約できる「新しい病院のかかり方、薬のもらい方」

プレジデントオンライン / 2022年10月26日 10時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

■10月から一部の高齢者の窓口負担が2倍に

2022年10月から、医療費の負担が重くなる制度改正が2つスタートしています。1つ目が、一定以上の収入がある75歳以上の患者の、外来窓口での負担が1割から2割にアップしたこと、2つ目が、年齢に関係なく、紹介状なしで大病院を受診したときにかかる特別料金の最低額がアップしたことです。

この改正を機に、できるだけ負担を抑えるための「上手な医療のかかり方」を考えてみたいと思います。

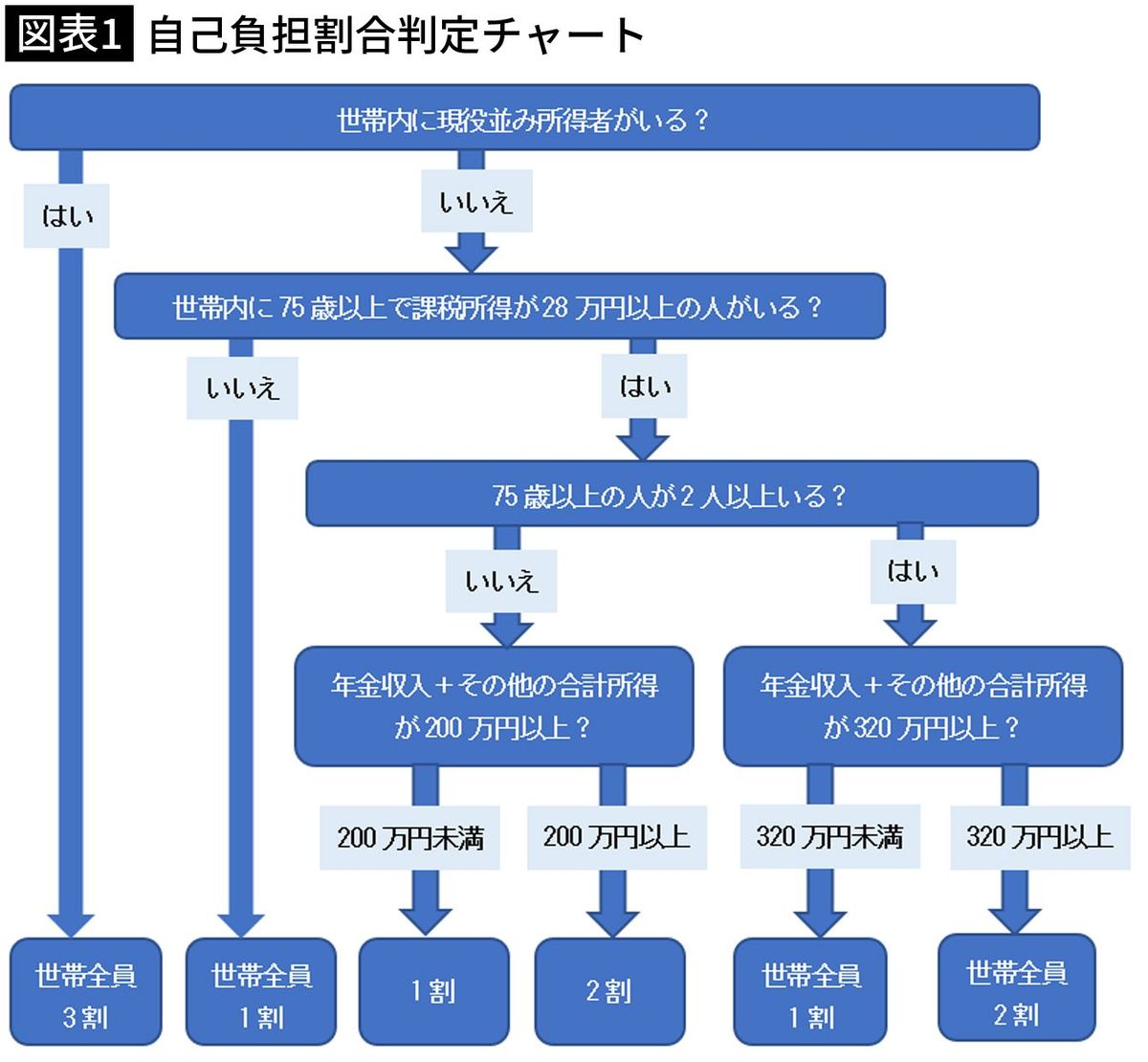

75歳以上が加入する後期高齢者医療制度では、これまで自己負担割合が原則1割、現役並み所得者が3割でしたが、10月から新たに2割の枠が設けられました。対象となるのは、単身世帯で年収200万円以上、2人以上世帯だと年収320万円以上など、一定以上の収入がある人で、加入者の約2割に相当する約370万人です(図表1)。

水道光熱費や食費などが軒並み値上がりする昨今、外来窓口での支払いが2倍になれば家計への影響は大きいと思われます。そのため、2025年9月30日まで、1カ月当たりの負担増を3000円までに抑える配慮措置(※1)が設けられています。また、入院や手術などで医療費が高額になった場合には、一部が還付される高額療養費制度もあります。

(※1)たとえば、それまで1割負担だった人が外来窓口で5000円を支払っていた場合、2割になると1万円の支払いになるが、増加した5000円のうち2000円が高額療養費の仕組みを使って戻される

■現役世代の負担軽減にはまだまだ不十分

このような負担増の背景には、2025年に団塊の世代が全員75歳以上になり、医療費の増大が見込まれることがあります。ちなみに、2022年度の予算ベースでは、後期高齢者医療制度の医療費は総額で約18兆4000億円となっており、そのうち現役世代からの支援金が6兆9000億円、公費(税金)が8兆円を占めています。

今回の改正による現役世代の負担軽減効果は1人当たり年700円にとどまっており、更なる見直しが必要との指摘もあります。

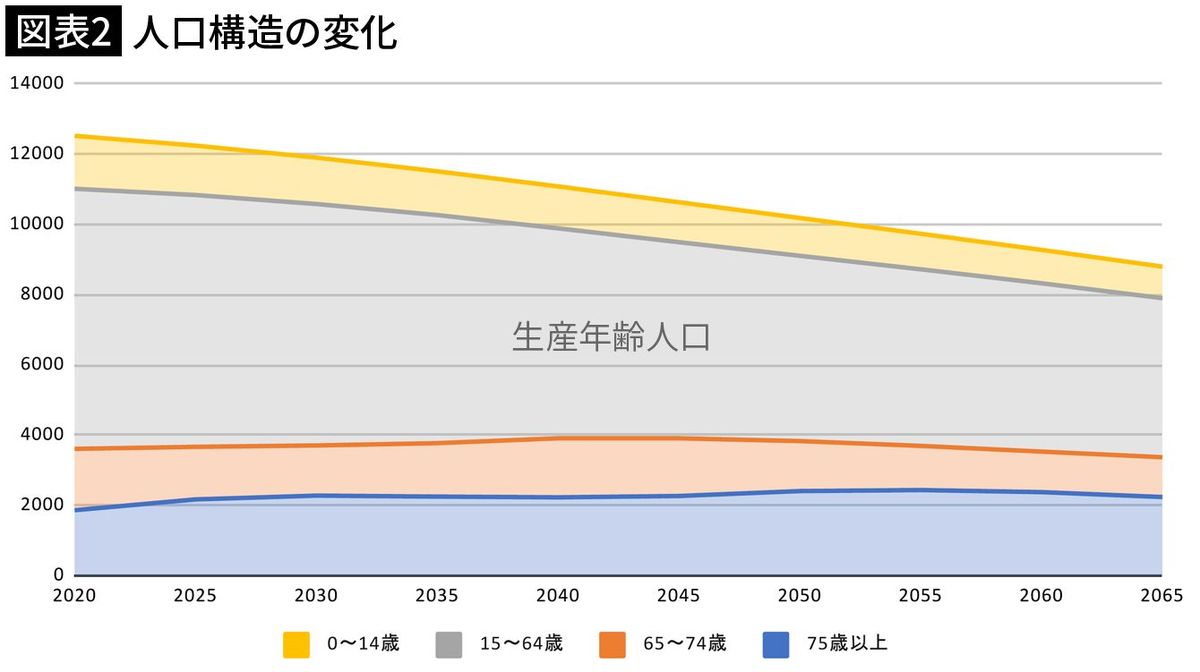

もっと深刻なのは、日本がすでに人口減少局面に入っていること。生産年齢人口の減少により、医療や介護の担い手が不足するという問題が差し迫っています。

■いまの現役世代は十分な医療を受けられるのか

2018年度は働く人の8人に1人が医療福祉分野に従事していました。もし現状の医療提供体制のままであれば、2040年度には5人に1人が医療福祉に従事しないと維持できなくなります(※2)。しかし、人材を必要とするのは他の産業も同じです。医療福祉分野にばかり人材を投入するのは現実的ではありません。

2040年といえば、現在57歳の人が後期高齢者の仲間入りをする年です。それ以降も人口は減り続けます(図表2)。

現在32歳の人が後期高齢者となる2065年に、医療サービスを受けることはできるでしょうか。今行われている医療制度の見直しは、医療費の増大を抑えると同時に、医療の提供体制を持続可能なものにしていく取り組みです。その取り組みを知り、うまく使いこなすことで、現役世代も高齢者も、医療費を減らすための工夫は可能です。

(※2)「2040年を見据えた社会保障の将来見通し(議論の素材)」内閣官房・内閣府・財務省・厚生労働省(平成30年5月21日)より

■もう1つの制度改正「大病院の紹介状なし受診」

紹介状なしで大病院にかかったときは特別料金がかかりますが、2022年10月から、対象となる大病院の範囲が広がり、特別料金の最低額が引き上げられています。これまでは大学病院等の特定機能病院と200床以上の地域医療支援病院が対象でしたが、200床以上の紹介受診重点医療機関(※3)が加わっています。

特別料金の対象となるのは初診の患者だけでなく、大病院での治療が終わり、地域の医療機関への紹介状を交付されたにもかかわらず、あえて大病院を受診する患者も対象です。初診の特別料金は、医科が5000円以上から7000円以上、歯科が3000円以上から5000円以上に、再診の特別料金は、医科が2500円以上から3000円以上、歯科が1500円以上から1900円以上にそれぞれアップしています。

あくまでも最低額ですから、病院によってはもっと高額の料金を徴収するところもあります。特別料金は選定療養費(※4)として病院が独自に決めるものですから公的医療保険の対象にはならず、高額療養費制度は適用になりません。

(※3)紹介患者への外来を基本とする医療機関として都道府県が公表した病院(2023年3月ごろの公表を予定)

(※4)保険診療との併用が認められている保険対象外の療養のうち、保険導入を前提とせず、患者の希望により行うもの

■「大病院に患者が集まりすぎる問題」対策

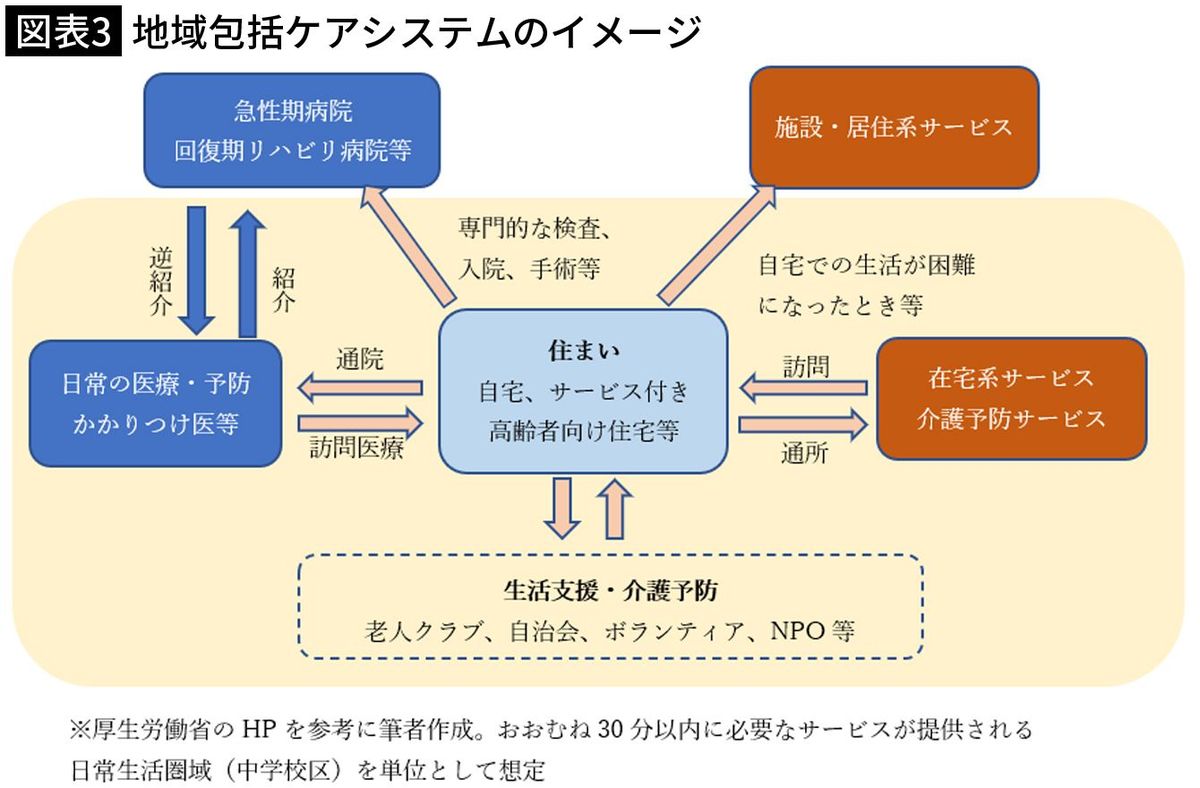

この背景には、一部の病院に外来患者が集中し、患者の待ち時間が長くなったり、勤務医の外来負担が重くなるなどの課題が生じていることがあります。医療提供体制を維持するためには、「外来」と「入院」の機能、「高度急性期」「急性期」「回復期」「慢性期」といった病床の機能を分化・強化・連携することが不可欠です。

大病院は中小病院や診療所からの紹介により、高度かつ専門的な医療を必要とする患者のみを受け入れ、回復期に移行した患者には、身近な中小病院・診療所を逆紹介するというのが、厚生労働省が目指す「地域包括ケアシステム」のイメージです(図表3)。

このシステムが機能することによって、一部の病院に外来患者が集中することを防ぎ、患者の待ち時間短縮や勤務医の負担軽減も期待できます。

■自分に合う「かかりつけ医」を見つける

ここでキーとなるのが「かかりつけ医」です。厚生労働省は「かかりつけ医」の定義として、「健康に関することをなんでも相談できる上、最新の医療情報を熟知して、必要な時には専門医、専門医療機関を紹介してくれる、身近で頼りになる地域医療、保健、福祉を担う総合的な能力を有する医師」としています(※5)。

患者の普段の状態をよく知っている「かかりつけ医」からの情報提供があれば、初めて診る患者であっても病状の把握が迅速に行えたり、検査の重複が避けられるといったメリットがあります。病院によっては、紹介状のない患者はそもそも診ないという方針のところもあります。

今後の医療提供体制においては、かかりつけ医機能が強化される方向であることは間違いありません。信頼できる「かかりつけ医」を見つけることが上手に医療にかかるコツであり、経済的負担を抑えることにもつながります。予防接種を受けたり、風邪などで受診する機会を捉えて、自分に合う医師を探してみてください。

(※5)厚生労働省「『かかりつけ医』ってなに?」

■病院にかかる負担を減らす4つの制度

ここまで負担増につながる制度改正について解説してきましたが、暗い話だけではありません。忙しい現役世代にとってはありがたい、経済的にも時間的にも負担を減らせる改正があります。

1つ目がオンライン診療の恒久化、2つ目が、処方薬の飲み方指導から受け取りまでオンラインで完結できるようになったこと、3つ目が、一定期間内であれば繰り返し使用できるリフィル処方箋が創設されたことです。もう一つ、改正ではありませんが、2021年12月31日までの期間限定だったメディケーション税制が5年間延長されています。

①オンライン診療の恒久化

「かかりつけ医を持て」といわれても、仕事や家事育児の合間を縫っての通院はなかなかしんどいものです。新型コロナ感染症拡大によってリモートワークが広がったのと同様、医療の世界でもオンライン診療が身近になっています。

新型コロナ以前、保険で認められるオンライン診療には厳しいルールが課せられていました。しかし、感染拡大の収束が見通せず、必要に迫られる形で時限的措置としてルールを緩和してきました。さまざまな議論を経て、2022年4月には、厚生労働省の「オンライン診療の適切な実施に関する指針」に沿って行うことを前提に、恒久化されるに至りました。

初診の場合、対面だと288点(1点10円、3割負担で864円)のところ、オンラインだと251点(同753円)とわずかながら安くなっています。ただし、オンラインで得られる情報は限られますので、医師がオンラインでは無理と判断すれば、対面診療に切り替えるケースも出てきます。利便性だけでなく、リスクも踏まえて適切に利用することが求められますが、かかりつけ医を持つことのハードルは下がるのではないでしょうか。

②服薬指導のオンライン化

もともとは「特定の疾患」「再診」のみで可能だったオンライン服薬指導が、オンライン診療と同様、時限的措置を経て恒久的に「すべての疾患」「初診・再診」でのオンライン対応が可能となりました。医療機関を受診する際、オンライン服薬指導を希望する旨と、利用する薬局名(○○薬局△△店)を医師に伝える必要があります。

この規制緩和により、薬剤師による処方薬の説明をオンラインで受ける(服薬指導)ことができ、説明後は自宅などに薬を配送してもらえるようになりました。もし、医療機関での受診をオンラインで行うことができれば、診療から薬の受け取りまですべてオンラインで完結できることになります。

■「お薬だけ受診」をなくして医療費節約

③リフィル処方箋

リフィル処方箋とは、一定期間内に反復使用できる処方箋のことです。医師が決めた期間内で3回までであれば、同じ処方箋を使って医師の診療なしで繰り返し薬を受け取れる仕組みです。ただし、投薬量に限度が定められている薬(新薬や麻薬、向精神薬)や湿布薬は対象外です。利用できるのは、生活習慣病を含む慢性疾患で長期的に病態が安定しているケースです。

患者としては、「いつものお薬」のために医療機関に出向かなくてもよくなりますし、医療費の節約にもなります。たとえば、糖尿病で月1回クリニックに受診し、「再診料73点」「外来管理加算52点」「生活習慣病管理料720点」が算定されている場合、3割負担で2535円の支払いになります(※6)。施設基準を満たせば、これに時間外対応加算や明細書発行体制加算などが加算されたり、受診した時間帯によっては更なる加算がつくこともあります。

リフィル処方箋で受診を3カ月に1回にできれば、年間3万420円から1万140円と2万円以上の節約になります。ただし、メリットばかりではありません。経過観察の機会が減るので症状の変化に気付きにくくなり、健康被害につながる可能性などが懸念されています。あくまでも医師が患者を診察して、リフィル処方が可能と判断した場合に限られます。

一方、調剤を担当する薬剤師は次回の調剤予定日を確認し、予定される時期に患者が来局しない場合は、電話などで状況を確認しなくてはなりません。また、リフィル処方箋による調剤が不適切と判断した場合には調剤を行わず、受診勧奨をするとともに、処方医にすみやかに情報提供する役割を担います。リフィル処方箋の普及には、安心して任せられる薬剤師の存在が不可欠です。

現役世代にとって、たとえ月1回であっても通院の時間が取れず、治療の継続が難しくなることもあります。リフィル処方箋で通院回数を減らし、その間は薬剤師に服薬状況や状態の変化、副作用の発現などを丁寧にチェックしてもらい、途絶えることなく医療とつながることが重要です。オンライン服薬指導と組み合わせることにより、就労と治療の両立可能性はさらに高まるのではないでしょうか。

(※6)(73点+52点+720点)×10円×3割=2535円

■医者にかからずに医療費控除を受けられる

④セルフメディケーション税制

入院や手術などで医療費負担が重くなったとき、確定申告をすることで医療費控除が受けられることはよく知られています。ただ、1年間にかかった医療費のうち、10万円(総所得金額等が200万円未満の場合は総所得金額等の5%の金額)を超えた部分が控除対象であること、高額療養費の還付金や、生命保険の入院給付金などを差し引いた後の金額が対象となることから、利用の機会はあまり多くないかもしれません。

一方、セルフメディケーション税制(医療費控除の特例)であれば、ドラッグストアなどで購入した所定の医薬品が年間1万2000円を超えた場合、超えた金額(上限8万8000円)がその年の総所得金額等から控除できます。医療費控除同様、本人だけでなく生計を一にする配偶者や家族の分も合算できますので、ハードルはぐっと下がります。

セルフメディケーションとは、WHOの定義によれば「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てする」ことです。そのため、申告の対象となる年に、予防接種や健康診断、がん検診などを受けている人を制度の対象にしています。

控除が受けられる商品は、パッケージに「セルフメディケーション・税・控除対象」と表示されていたり(表示のないものもある)、レシートに対象商品であることが印字されています。厚生労働省のサイト(※7)でも確認できます。ただし、従来の医療費控除との併用はできませんので注意をしてください。

医療は、私たちが支払う税金や保険料で支えられる社会共通の財産です。医療提供体制がどう変化しているのかを理解することで、上手に医療にかかるコツが見えてきます。それが、将来に向けて医療制度を持続可能なものにすることにつながります。

(※7)厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

『Amazonファーマシー』薬局いかずにネットで処方!?新たな薬局のカタチで生活への影響は・・・便利になる?災害時などの地域医療インフラは?

MBSニュース / 2024年7月25日 22時8分

-

メドレー、オンライン診療で「Amazonファーマシー」とサービス連携を開始

PR TIMES / 2024年7月24日 17時40分

-

待ち時間を短くするための"滑り込み受診"はダメ…現役医師伝授「質の高い医療を受けるちょっとしたコツ」

プレジデントオンライン / 2024年7月18日 9時15分

-

【入院中の食費】大部屋に30日間入院し、高額療養費制度を使っても請求額は20万円でした。病院の食事に「1食400円」は高いでしょうか?

ファイナンシャルフィールド / 2024年7月5日 9時0分

-

ジェイフロンティア、生活習慣病に関する検査キットを提供するMEDICARE LIGHTと業務提携契約を締結

PR TIMES / 2024年7月2日 12時15分

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

4スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください